2、期权定价模型

期权

1、什么是期权

期权是买卖双方的一个合约,给予合约买方以约定的价格(行使价或执行价)向合约卖方购买或卖出合约指定的标的资产的权利。

期权按照行权方式主要分为欧式期权和美式期权,其中美式期权的买方可于期权到期前行权,而欧式期权买方只能于期权到期时行权。我国的期权市场主要是用的欧式期权,所以接下来主要讲解的也是欧式期权。

2、期权的主要作用

期权是常用的风险管理工具,主要提供类似“保险”的功能,期权的管理也相对简便易行。

(1)套期保值功能。利用金融期权进行套期保值,若价格发生不利变动,套期保值者可通过放弃期权来保护利益;若价格发生有利变动,套期保值者通过行权来保护利益。

(2)价格发现功能。价格发现功能是指在一个公开、公平、高效、竞争的市场中,通过集中竞价形成期权价格的功能。

(3)投机功能。期权市场上的投机者利用对未来价格走势的预期进行投机交易,预计价格上涨的投机者会买入看涨期权,预计价格下跌的投机者会买入看跌期权。

(4)盈利功能。期权的盈利主要是期权的协定价和市价的不一致而带来的收益。盈利功能吸引了众多投资者。

3、看涨期权和看跌期权的收益和利益/损失函数

一个欧式看涨期权规定买方可以用行使价30美元,在3个月后购买某只股票,以下是该期权在到期日的收益的公式:

p a y o f f ( c a l l ) = M a x ( S T − X , 0 ) payoff(call) = Max(S_T - X,0) payoff(call)=Max(ST−X,0)

S T S_T ST是到期日( T T T)的股票价格, X X X是执行价(以上例子中的 X X X等于30)。

假设3个月后股价是25美元,我们将不会使用看涨期权以30美元购买股票,因为我们可以在公开市场上以25美元购买同样的股票。另一方面,如果3个月后股价是40美元,我们将使用看涨期权以30美元买股票,转手在市场上以40美元售出,从而获得10美元的收益。

以下是看涨期权收益的函数:

def payoff_call(sT,x):

return (sT-x+abs(sT-x))/2

# 简单使用方法

> payoff_call(25,30)

0

> payoff_call(40,30)

10

第一个参数是到期日 T T T的股票价格,接下来使用一个数组作为第一个参数:

sT = np.arange(10,50,10)

x = 20

payoff_call(sT,x)

> array([ 0., 0., 10., 20.])

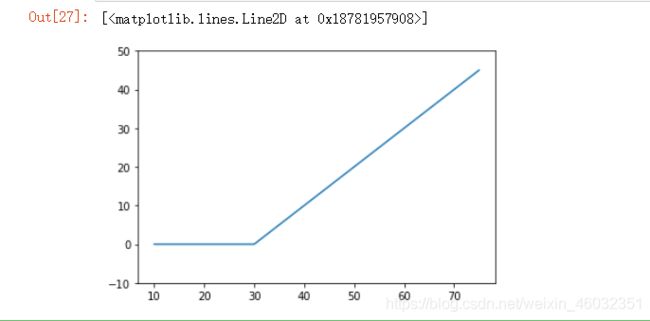

绘制看涨期权的收益函数曲线:

s = np.arange(10,80,5)

x = 30

payoff = (abs(s - x) + s -x)/2

plt.ylim(-10,50)

plt.plot(s,payoff)

看涨期权

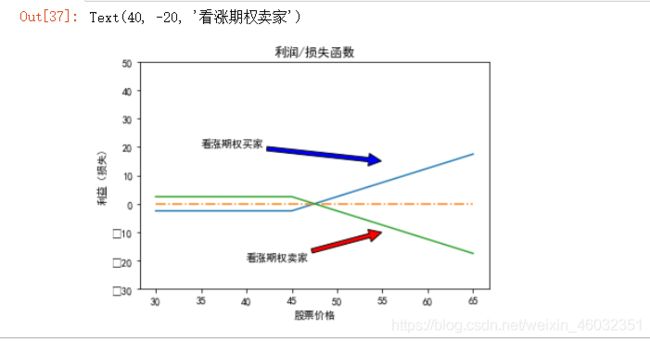

看涨期权卖家的收益与买家的收益相反。要记住期权合约是一个买卖双方的游戏:

一方赢钱,另一方必定输钱。

假设一个投资者卖出3个看涨期权,执行价格为10美元。当股票价格在到期日为15美元时,期权买家的收益为15美元,而期权卖家的损失也为15美元。

S T S_T ST是到期日 T T T的股票价格, c c c是看涨期权的期权费, X X X是执行价格

看涨期权买方的利润/损失公式:

看 涨 期 权 买 方 的 利 润 / 损 失 = M a x ( S T − X , 0 ) − c 看涨期权买方的利润/损失 = Max(S_T - X,0) - c 看涨期权买方的利润/损失=Max(ST−X,0)−c

看涨期权卖方的利润/损失公式:

看 涨 期 权 卖 方 的 利 润 / 损 失 = c − M a x ( S T − X , 0 ) 看涨期权卖方的利润/损失 = c - Max(S_T - X,0) 看涨期权卖方的利润/损失=c−Max(ST−X,0)

以下代码计算看涨期权买卖双方的损益并显示损益函数的曲线:

import scipy as sp

import matplotlib.pyplot as plt

s = np.arange(30,70,5)

x = 45

call = 2.5

profit = (abs(s-x) + s-x)/2 - call

y2 = sp.zeros(len(s))

# 在图中显示中文

plt.rcParams['font.family'] = ['sans-serif']

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.ylim(-30,50)

plt.plot(s,profit)

plt.plot(s,y2,'-.')

plt.plot(s,-profit)

plt.title("利润/损失函数")

plt.xlabel('股票价格')

plt.ylabel("利益(损失)")

plt.annotate("看涨期权买家",xy=(55,15),xytext=(35,20),arrowprops=dict(facecolor='blue',shrink=0.01),)

plt.annotate("看涨期权卖家",xy=(55,-10),xytext=(40,-20),arrowprops=dict(facecolor='red',shrink=0.01),)

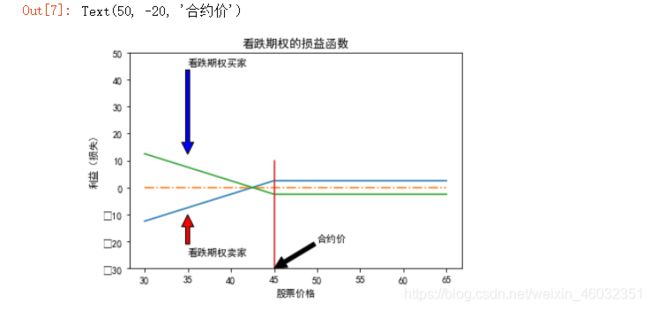

看跌期权

看跌期权给予买方在到期日以约定价格 X X X向卖方出售标的资产的权利。

收益函数:

看 跌 期 权 买 方 的 收 益 函 数 = M a x ( X − S T , 0 ) 看跌期权买方的收益函数 = Max(X - S_T,0) 看跌期权买方的收益函数=Max(X−ST,0)

S T S_T ST是到期时的股价, X X X是行使价。看跌期权买方的损益函数:

看 跌 期 权 买 方 的 损 益 函 数 = M a x ( X − S T , 0 ) − p 看跌期权买方的损益函数 = Max(X - S_T,0)-p 看跌期权买方的损益函数=Max(X−ST,0)−p

看跌期权卖方的损益函数正好相反。

看 跌 期 权 卖 方 的 损 益 函 数 = p − M a x ( X − S T , 0 ) 看跌期权卖方的损益函数 = p - Max(X - S_T,0) 看跌期权卖方的损益函数=p−Max(X−ST,0)

以下代码绘制看跌期权买方和卖方的损益函数的曲线:

import scipy as sp

import numpy as np

import matplotlib.pyplot as plt

# 在图中显示中文

plt.rcParams['font.family'] = ['sans-serif']

plt.rcParams['font.sans-serif'] = ['SimHei']

s = np.arange(30,70,5)

x = 45

p = 2

c = 2.5

y = c - (abs(x-s)+x-s)/2

y2 = sp.zeros(len(s))

x3 = [x,x]

y3 = [-30,10]

plt.ylim(-30,50)

plt.plot(s, y)

plt.plot(s, y2,'-.')

plt.plot(s, -y)

plt.plot(x3,y3)

plt.title("看跌期权的损益函数")

plt.xlabel('股票价格')

plt.ylabel("利益(损失)")

plt.annotate("看跌期权买家",xy=(35,12),xytext=(35,45),arrowprops=dict(facecolor='blue',shrink=0.01),)

plt.annotate("看跌期权卖家",xy=(35,-10),xytext=(35,-25),arrowprops=dict(facecolor='red',shrink=0.01),)

plt.annotate("合约价",xy=(45,-30),xytext=(50,-20),arrowprops=dict(facecolor='black',shrink=0.01),)