全球量化宽松,能否引发通货膨胀?

作者 | 杨丽敏

编辑 | Dave 董雯雪

视觉 | 任染

这是 「禾穗HERS女性商学院」的第 070 篇原创

全球石油价格暴跌与疫情爆发,美国作为全球最大的石油输出国和消费国,石油、天然气行业首先受到巨大的冲击,其他行业也因为疫情导致的经营活动暂停面临压力。

为了防止经济的衰退,美国开启无限量QE(Quantitative Easing)即量化宽松模式,为扩张性财政政策提供支持。中国也开启几十万亿的基建投资,全球都在释放流动性。

美股道琼斯指数在三次历史性熔断后,停止跌势,上周五收盘23000点+,标普500反而走出了1974年以来最大的单周涨幅。

接下来,到底将会发生什么?此次扩张性财政政策会不会再次拯救经济?会不会引发严重通胀?大家更加关心的是会不会再次引发通胀,造成自己的财富贬值。我们今天来聊聊每一次的财政刺激与通货膨胀的关系。

两个经济术语:来自百度百科

量化宽松:主要是指中央银行在实行零利率或近似零利率政策后,通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性资金的干预方式,以鼓励开支和借贷,也被简化地形容为间接增印钞票。美联储通过量化宽松来购买政府债券,从而政府获得资本增加投资。

扩张性财政政策:又称膨胀性财政政策。是国家通过财政分配活动刺激和增加社会总需求的一种政策行为。主要是通过减税、增加支出进而扩大财政赤字,增加和刺激社会总需求的一种财政分配方式。

回看一下历史,能让人们一直记起的前两次最大力度扩张性财政政策,一次发生在1929年到1945年间,另一次则是在2008年--2015年期间。

还有就是疫情当下美国联邦政府推出的2万亿美元刺激计划。前两次的经济刺激让美国逐渐摆脱了经济危机,此次是否能有效,它将会给我们的财富带来哪些影响?让我们沿着历史的逻辑思考当下的财富。

1929年--1945年财政扩张带来了债务飞涨和严重的通货膨胀

债务飞涨

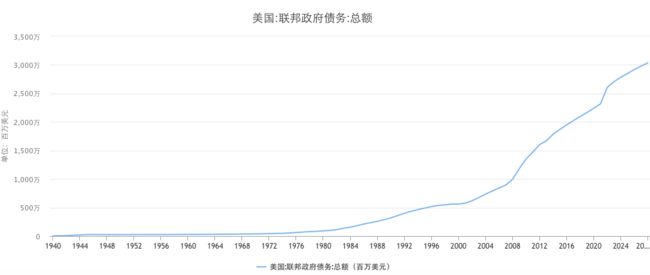

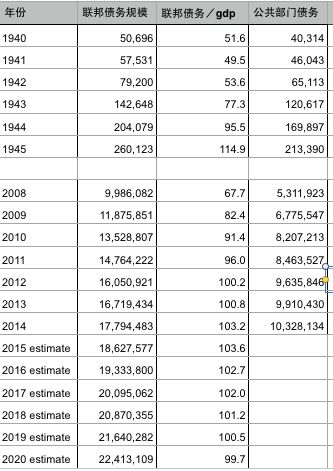

美国联邦政府的赤字在二战期间(1940年--1945年)竟然飞速增加5倍之多。政府债务占GDP的比重在1946年竟然达到118%,债务闸门大开。

这个时期是美国百年历史上债务占GDP的比重最高的一个时期,后来的一百年都没有再次达到这个数字。即使经历了2008年--2015年的财政刺激,联邦总体债务占GDP的比重也只有105%左右。

通货膨胀

是不是每一次量化宽松都会造成通货膨胀,这个是大家特别关心的问题。因为通货膨胀将会降低我们资产的购买力,造成财富贬值。

这次危机让很多人联想起1929年经济大衰退及通货膨胀。我们先来看看什么样的物价上涨会成为通货膨胀?

通货膨胀是造成一国货币贬值的物价上涨。通货膨胀和一般物价上涨的本质区别:一般物价上涨是指某个、某些商品因为供求失衡造成物价暂时、局部、可逆的上涨,不会造成货币贬值;通货膨胀则是能够造成一国货币贬值的该国国内主要商品的物价持续、普遍、不可逆的上涨。

造成通货膨胀的直接原因是一国流通的货币量大于本国有效经济总量。以上是来自百度百科对于通货膨胀的详细解释。

从通货膨胀定义看,不是所有的物价上涨都是通货膨胀。比如疫情期间,可能会造成一些农业、养殖业受到巨大的影响。

这些商品有价格大幅上涨的可能性,但是,疫情过后,商品供应一定会增加,有可能快速恢复到一个正常的价格上。

真正的通货膨胀应该是持续、不可逆、长期的价格上涨。是否会发生,取决于经济总量与货币供应的关系。量化宽松肯定是造成通货膨胀的原因之一。但是,还有一个因素需要被关注,就是有效需求也会随着GDP的增长而增长。

如果有效需求不足,家庭可用于支出消费或者投资的资金不足,或者从心理上消费变得保守,(疫情其实加重了大家对于职业危机的认识)都会使得市场上生产出来的产品供大于求,所以不一定会出现大面积价格上涨,即通胀。(流动性陷阱)

美国30年代经济刺激如何引发了通货膨胀。

1929年前,股票价格飞涨。人们大量通过加杠杆来买入股票,随着股市崩盘,高杠杆引发破产失业,人们的资产归零,债务也跟着降低到一个较低水平。

在接下来十几年的经济刺激中,市场货币量大增,人们获得新的工作机会,并且在较低家庭负债的背景下,购买力也随GDP的上升而上升。此次扩张性财政政策不仅挽救了经济,也产生了严重的通货膨胀。

2008年--2015年的QE量化宽松及财政扩张

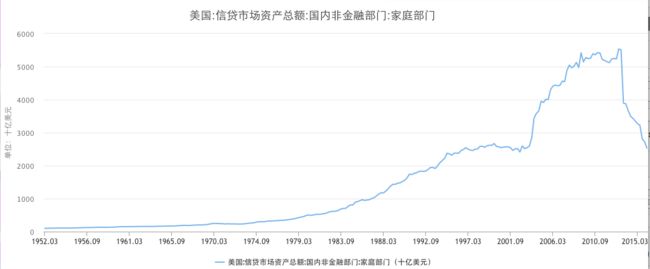

2008年--2019年,经过经济刺激计划,造就了美国历史上最长的11年大牛市。随着资产价格不断上涨,家庭资产也得到长达11年的增长。家庭债务占GDP比重有所下降。

在这11年中,国债绝对值及占GDP比重严重膨胀,企业债务有了一个历史性的增长。

国际金融协会(IIF)最新公布的《全球债务报告》:2019年第一季度美国企业、个人、政府和其他组织全社会债务总额达到69万亿美元,创历史新高,不仅联邦政府债务增加,美国企业部门也在发行更多债券。截至2019年三季度末,美国非金融企业部门负债已达到15.99万亿美元,1991年以来首次超过居民部门负债规模。非金融企业债务占GDP的比例高达74%。

本次股市长期牛市一方面受到QE计划的刺激,同时,美国科技股在这个10年又一个突飞猛进的成长。另外,也有企业不断发行债券加杠杆,来增加企业资产负债规模。这也是股市影响因素之一。

2020年疫情下的量化宽松以及通货膨胀问题

全球原油价格暴跌,大幅影响了美国大型石油、天然气行业。由于疫情爆发,航空、旅游业、餐饮服务暂时停业。2017年开始的全球贸易战,撕裂了原有的全球供应链体系。跨国公司受到更大影响。2008年金融危机后,企业债务占GDP比例大幅攀升。面对股价波动能力继续下降。

疫情爆发其实只是一个导火索。更加困难的是,企业负债处于历史高位,如果出现资产价格波动、股市下跌、企业暂停复工等因素,不断攀升的债务会不会让企业面临危机?

企业的盛衰将会大大影响员工的职业稳定与福利。此次经济刺激计划,在市场中投入了更多的流动性。但是,如果我们所在的企业发生并购、重组,或者破产等事件,我们是否可以在职业上有更多的选择。

此次危机对于企业与个人都是关于危机的一堂课,大家更加关心企业或者个人的现金流的问题,在经济停滞的时期,负债少、现金流多的企业一定可以躲过危机。

危机过后,企业也会更加关注成本支出与风险防控。前两天和一位知名投行朋友聊天,也谈到近来并购的客户少,破产重组的比较多。

美国企业当下是债务率最高的时机,未来一定会很多这样的案例发生,破产重组对企业不一定是坏事,也许是好事,减轻负债再出发。但是,对于被重组公司的员工会面临如何的职业前途,风险在加大。

我们为什么讨论了这么久的企业风险?因为通货膨胀的产生是与家庭持续收入和购买力上涨才可以支撑的。是不是发生通胀,我们还要拭目以待疫情过后企业的债务问题会不会引发危机,家庭收入面会有什么样的长期改变。而不只是看市场上的货币量的增加。

上面我们梳理了美国百年历史上三次经济刺激计划与通货膨胀的问题。接下来也看下中国的经济刺激计划与通胀。

中国改革开放后第一次经济刺激

1998年房地产私有化改革,2001年中国加入WTO、以及人口红利这几个大事件加起来,无论从国内的内需规模,还是出口规模,都迎来了“新中国历史上最完美的市场阶段”。

在2000年初期,家庭部门和企业部门的债务总额都处于较低水平。我回忆一下自己在2003年时,家庭债务余额与年收入进行比较,觉得自己特别幸福。

那时候家庭年收入不到20万,一套北五环的房子总额43万。债务收入比很低。我们的收入除了偿还债务外,用于可投资或者消费的金额还是很高的。

2008年受到全球经济危机影响,中国推出4万亿经济刺激,房地产进入更加疯狂成长阶段。北京的住房记得有几年都是在当年度价格翻一倍。房价从2003年的大概4000--5000每平方米,直接涨到8--15万每平方米。

结果是:

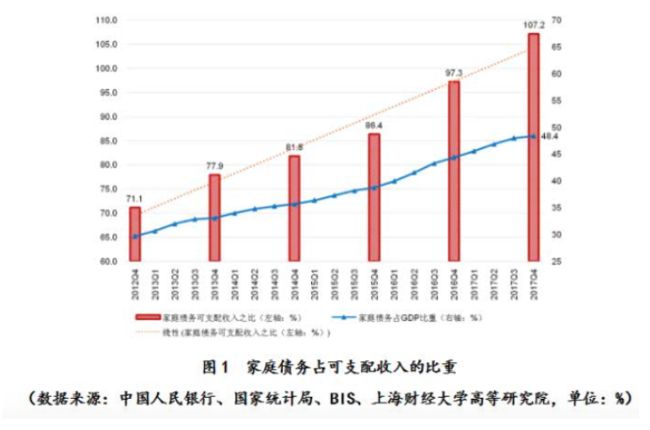

1)上图从2012年到2017年五年间,居民债务占可支配收入高达100%左右。占GDP比重,从30%左右也上升到48%。

除了偿还债务,很多年轻人基本没有能力再去进行其他的投资或者消费。

2)房地产价格的疯狂上涨,直接拉高了很多产业的成本。多年来,收入的涨幅远远跟不上资产价格的涨幅。

又让我想起了1929年,资产价格飙升到一定高度,由于收入没有上涨,最终将会导致有效需求不足。

凯恩斯指出:有效需求不足的原因在于“边际消费倾向递减规律”、“资本边际效率递减规律”和“流动偏好规律”这三个基本心理规律的影响。

房地产的20年已经提前消费了人们的购买力。同时,疫情下很多企业面临生存的考验,未来的用工方式、工作方式都将发生很多的改变。我们在职业上是否能完全适应变化,并有持续稳定的收入。

只有收入的增长跟得上GDP的成长,保持市场的有效需求,商品价格才能持续上涨。如果有效需求不足,则不一定会产生通胀,参考日本经济。

此次中国版经济刺激是否能带来大面积通胀,除了货币供应,还要看人们接下来的就业和市场有效需求。我对此并不认为会发生大面积通胀。

国家经济大背景永远是影响财富最大的因素

在全球经济风险不断叠加的背景下,我们如何调整资产配置策略?

具体到个人财富管理,我们面临着哪些困难,有哪些方面的建议?

我们下期禾穗财智再与大家探讨。

lululemon系列一:耿直boy初出茅庐

我亲爱的孩子,这世界没有那么糟糕

lululemon系列二:创业如生子,创始人的基因决定了公司的基因

弄丢了理想?你患了空心病

职业选择——人生重要的财商之一

心理账户:一个重要的影响你财富的因素

五个零基础TIPS—艺术不会让你像普通人那样活着