一个重要判断:楼市正在加速反弹,明显超出预期!入市信号来了?

最近微信改版打乱发布时间

常有读者朋友错过文章更新 将“智谷趋势” 设为星标 保持联系,一起前行

◎智谷趋势(ID:zgtrend)|黄大大

一项最新发布的权威报告,意外地透露了很重要的信息:

楼市正在加速反弹,明显超出了很多人的预期。

三个月前出版的权威机构报告,预测的商品房销售面积、金额增速,已经被现实“啪啪”打脸。

这份《中国房地产发展报告No.17(2020)》,来自中国社会科学院生态文明研究所,出版于今年的6月1日。

但报告中预测的2020年楼市增速,已经出现了巨大的偏差,最终差距很可能超过10%。

这对国家级的科研机构来说,简直是灾难性的失误。

中国楼市,到底发生了什么变化?

接下来,我用客观的数据,仔细分析给你看看。

我相信,中国社科院的科研能力还是很强的,应该用了非常专业的方法。

他们在报告中,用建模的方法,预测了整个2020年,中国房地产的销售规模、销售面积和均价等主要指标。

我们看看最主要的两项,销售规模、销售面积。

社科院的专家预测,全年的降幅将逐渐收窄,最后商品房销售面积的增速定格在-11.5%,销售额增速定格在-9.4%。

从现在的实际情况看,这两个数字都不准确。

我看了报告的原文,他们使用的是疫情前三个月的数据,作为预测基础。

平心而论,在当时来看,这样的预测不算保守了,比起疫情期间,算是反弹明显。

但他们明显远远低估了,中国楼市反弹的力度。

或者说,远远低估了楼市在中国经济企稳回暖过程中的重要性。

所以,现在刚到7月,这组预测数据已经是被“啪啪”打脸。

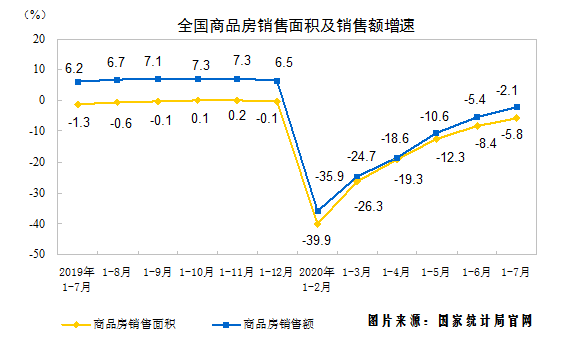

1-7月,全国商品房销售面积增速为-5.8%,而社科院报告预测是-14%。

全国商品房销售额增速是-2.1%,快要回正了,而社科院报告预测是-11.6%。

简直是天壤之别啊。

我明显可以看到,中国房地产的销售在回暖,走出了拉风的“V”型曲线,像是在嘲笑这份报告:不科学呀。

居然在9月还拿出来,专门搞了场发布会,反应太滞后了。

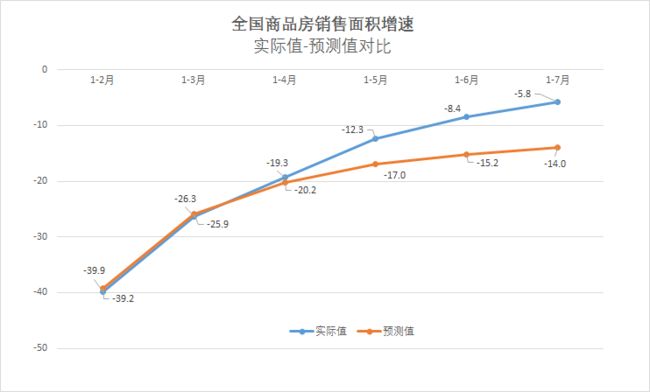

我们可以再细看一下,这个差距到底有多大,就能看到,楼市是怎样在加速回暖了。

这是实际销售面积,与预测值的对比,从4月起,差距就明显在扩大。

从相差0.9个百分点,一路扩大到相差8.2个百分点。

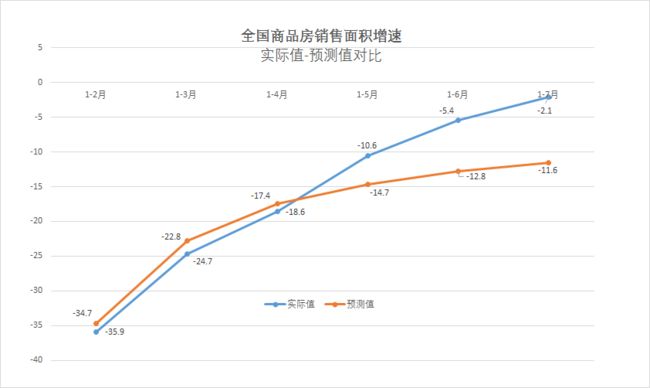

销售额的预测,也可以说是谬以千里了,差距不断拉大。

从相差1.2个百分点,逐步扩大,1-7月相差已经到了9.5个百分点。

当然,我写这篇稿子不是为了怼中科院,他们写报告也很辛苦。

我想告诉你的是,不仅中科院,很多机构、专家对中国楼市的预判,都没有跟上楼市复苏的速度。

回头看看,他们的预测都普遍保守,低估了楼市对中国经济的重要性。

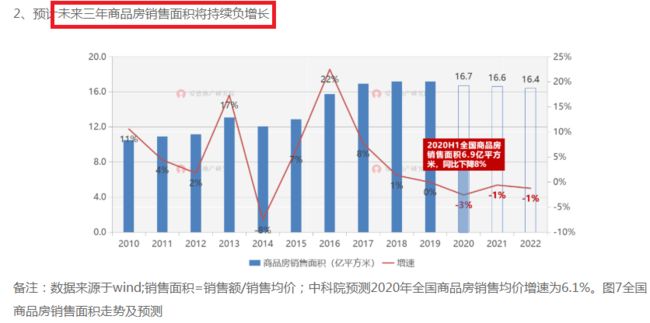

有人根据中科院的报告,预测接下来三年,商品房销售面积都将负增长。

中指院预测,疫情后下调楼市预期,销售面积预计将下降2%。

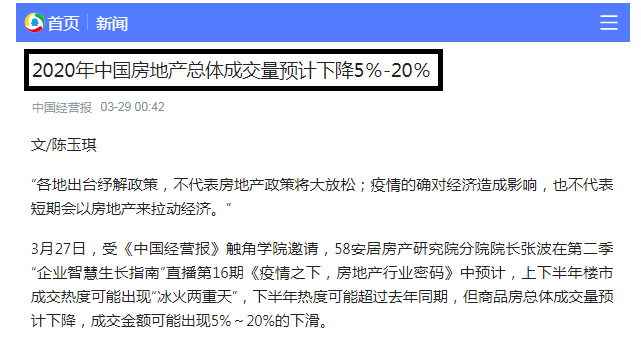

最悲观的预测,认为房地产总体成交量可能下降20%。

事实上,中国楼市的宏观调控能力是非常强的,房地产在中国经济中,扮演了非常重要的“稳定器”角色。

中国对楼市的整体调控“目标”,是保持销售面积的稳定,销售额、均价可以低速增长。

只有这样,当前的土地财政模式才有可能延续,保持地方经济的总体稳定运行。

过去几年,全国房价都在保持低速上涨。

其中一个非常重要的原因,就是中国仍然处在城镇化阶段,不断有人口向大城市群转移,商品房销售结构,也会随之变化。

现在,很多热点城市已经出现了楼市大面积复苏的迹象。

比如广州,往年8月都是淡季,但今年8月,广州一手二手成交量都出现了突破性增长。

其中,一手住宅网签10112套,环比上涨11.62%,同比上涨46.18%。

二手市场同样火热。

8月广州二手住宅成交量(自助网签+中介网签)为15272宗,较7月同期环比上涨12.6%,同比大涨65.0%。

说到这里,我必须强调一下,很多人往往会混淆了,价格上涨、成交量上涨是两码事。

价格上涨,说明楼市过热,开始作妖,政府一定会出手调控。

但成交量上涨,甚至猛涨,只要没有触发价格飙升,地方政府是喜闻乐见的。

也不会带来中央的监督压力,反而有利于土地市场的兴旺,社会消费的提升。

很多热点城市,都在“交易兴旺-价格平稳”,这两头的跷跷板上,试图保持平衡。

对楼市而言,只要流动性充分发动起来了,价格很难永远保持不变。

从这个角度来说,在楼市真正火热之前,入市的信号,已经出现了。

粤港澳大湾区是人口增速最快、产业结构最完整的经济区, 具有极强的投资确定性。

如果你信任智谷趋势,欢迎扫码添加微信。原价 99 元 的 「湾区投资宝典」 ,现在 0元 免费领取!每天限量50份,速取!

如无法添加好友,请搜索微信

zgtrender31

如无法添加好友,请搜索微信

zgtrender31