2019综合所得个税汇算申报的这些细节你知道吗?

本文为“Alice税言税语”投稿,本人稍作改动,更多财税知识请关注

。

目前各省市陆续开放2019年度综合所得个人所得税汇算清缴,可以自行在“个人所得税”APP完成申报,国家税务总局以及各大税务公众号的法规宣传以及申报教程铺天盖地,但申报过程中的如下细节你可能还没关注到,下面就为大家列举几个比较关键的细节。

1. 年终奖可以修改为全部并入综合所得计税

当全年综合所得下的6万免征额、专项扣除及其他减免或扣除项没有被完全利用时,年终奖并入综合所得后的个税金额可能会更少,有一定节税空间。当然大部分人可能都是按照全年一次性年终奖计算的个税更少

2. 劳务报酬及其他收入项目存在带出不全的情况

有人2019年有劳务报酬已申报个税记录,但综合所得汇算申报界面未带出。可以在APP首页的“我要查询“,收入纳税明细查询中查看申请详情,与综合所得汇算清缴模块进行比对,未带出部分可以自行添加。

P.S.有的人可能会觉得没带出是系统问题,不添加还能少交点税。系统没有申报记录的也许税总大大现在拿你没办法,但是有申报记录还不主动纳入汇算清缴汇总申报的话,就是在税总大大的眼皮底下明目张胆的偷逃税啦,建议大家都做诚信的公民。

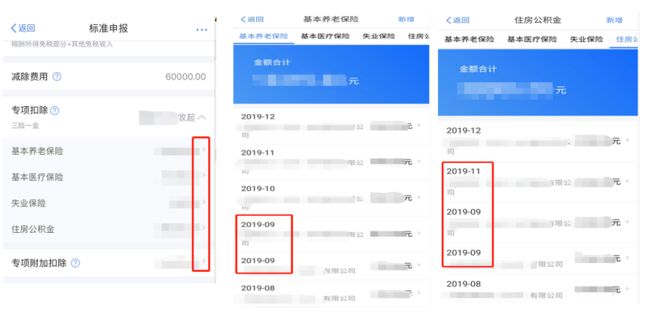

3. 专项扣除(三险一金)明细与实际申报扣除金额不一致

年中换过工作的尤其要注意,如下为一个换工作的案例,养老保险9月金额重复,公积金9月重复/10月遗漏。这个时候需要前往各省市社保及公积金官网查询实际申报缴纳的金额,并尽快自行HR核实实际情况,按照准确金额在本次综合所得汇算清缴中填报。

另外有个疑问,北京有的公司给员工扣缴申报了员工个人承担部分的失业保险,有的公司没有,难道员工个人的三险一金不是必须的么?在此求助人力资源的朋友给个官方解答。(p.s.查询社保网站后确认确实未申报扣缴员工个人承担部分的失业保险,并非个税APP没带出来)

4. 换工作是否一定需要补税

通常来讲下家公司并未在上家公司申报的全年累计收入下继续计算个税,所以通常来讲需要补税,但也并非绝对。目前发现有人换工作后下家公司在计算当月工资个税时并未扣减专项附加扣除(养老、房贷等),即需要综合评估未累计计税和未扣减专项附加扣除的综合影响,所以大家在申报时需要注意查看专项附加扣除金额是否为全年的完整金额。

建议大家自己计算核对一下APP里面的需补/退税金额是否准确。

综合所得包括工资薪金、劳务报酬、特许权使用费、稿酬,2019年度全年一次性年终奖与综合所得计税是并列关系。

综合所得个税的计算步骤

1. 计算"应纳税所得额"

应纳税所得额=收入-费用-免税收入-减除费用-专项扣除-专项附加扣除-依法确定的其他扣除-准予扣除的捐赠额。

大多数人可能只需要使用里面的收入、减除费用、专项扣除及专项附加扣除4项。减除费用统一为6万,专项扣除为个人的三险一金,专项附加扣除为养老、房贷等附加扣除;

2. 计算"应纳税额"

应纳税额=应纳税所得额*对应区间的税率-对应区间的速算扣除数

级数 |

全年应纳税所得额 |

税率(%) |

速算扣除数 |

1 |

不超过36000元的 |

3 |

0 |

2 |

超过36000元至144000元的部分 |

10 |

2520 |

3 |

超过144000元至300000元的部分 |

20 |

16920 |

4 |

超过300000元至420000元的部分 |

25 |

31920 |

5 |

超过420000元至660000元的部分 |

30 |

52920 |

6 |

超过660000元至960000元的部分 |

35 |

85920 |

7 |

超过960000元的部分 |

45 |

181920 |

3. 计算“应补/退税额"

应补/退税额=应纳税额-已缴税额。

根据计算结果需要补税的朋友,6月30日前提交申报并缴税都可以哦,记个提醒别到时候忘记了。

年终奖个税方法

年终奖个税=年终奖金额*对应区间的税率-对应区间的速算扣除数/12。

根据年终奖金额在上表找对应区间的税率及速算扣除数。如保持全年一次性计算,不涉及该项补/退税。

这是最后少数几次享受年终奖个税方法啦!最新税法规定,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

本人恰好在去年更换工作,看到要补的税额就想哭。 不过没办法,相当于欠国家的钱,早晚都要还的。已经免费无息让你用这么久了。提醒大家,可以尽早申报,申报后可以先不用太着急打款,在6.30日前打款就行(别忘了)。当然如果你是退税就需要更早操作啦,早点让钱进自己腰包(朋友圈有羊毛大神退税五六万)。

不过没办法,相当于欠国家的钱,早晚都要还的。已经免费无息让你用这么久了。提醒大家,可以尽早申报,申报后可以先不用太着急打款,在6.30日前打款就行(别忘了)。当然如果你是退税就需要更早操作啦,早点让钱进自己腰包(朋友圈有羊毛大神退税五六万)。

往期精彩推荐

每个人都应该了解的金融小知识——利率计算

点击阅读原文,关注了解更多财税知识