- 【上市公司文本分析】Python正则表达式从非结构化文本数据中提取结构化信息——以从上市公司高管简历中提取毕业院校信息为例

Ryo_Yuki

#上市公司文本分析Pythonpython正则表达式

从CSMAR中可以获取上市公司高管的简历文本信息,虽然是非结构化的,但是隐约可以从中发现一些规律,例如毕业院校很多出现在毕业于、就读于等词语之后,专业很多出现在大学名之后,但这些又不是绝对的,也会有其他一些规则。下方代码是我基于我的300多条示例数据(如果需要练习,可以评论邮箱),经过反复修改正则表达式规则去编制的,能够做到节约85%左右的人工工作量,但无法保证绝对精确。对于其他非结构化但又有规律

- python中全局变量和局部变量详解_Python局部变量与全局变量区别原理解析

weixin_39998795

1、局部变量name="YangLi"defchange_name(name):print("beforechange:",name)name="你好"print("afterchange",name)change_name(name)print("在外面看看name改了么?",name)输出:beforechange:YangLiafterchange你好在外面看看name改了么?YangLi2

- python中全局变量的使用

weixin_33737774

python

python中在module定义的变量可以认为是全局变量,而对于全局变量的赋值有个地方需要注意。test.py--------------------------------------------------importsysusername="muzizongheng"password="xxxx"defLogin(u,p):username=upassword=pprint("usernam

- C++和Python实现SQL Server数据库导出数据到S3并导入Redshift数据仓库

weixin_30777913

c++python数据库数据仓库sqlserver

用C++实现高性能数据处理,Python实现操作Redshift导入数据文件。在VisualStudio2022中用C++和ODBCAPI导出SQLServer数据库中张表中的所有表的数据为CSV文件格式的数据流,用逗号作为分隔符,用双引号包裹每个数据,字符串类型的数据去掉前后的空格,数据中如果包含双引号,则将一个双引号替换为两个双引号,创建gzip压缩文件,输出数据流写入到gzip压缩文件包中的

- scikit-learn基本功能和示例代码

weixin_30777913

深度学习机器学习pythonscikit-learn

scikit-learn(简称sklearn)是一个广泛使用的Python机器学习库,提供了丰富的工具和算法,涵盖了数据预处理、模型训练、评估和优化等多个方面。scikit-learn是一个功能强大的机器学习库,涵盖了数据预处理、分类、回归、聚类、降维、模型选择与评估等多个方面。通过上述代码示例,您可以快速上手并使用scikit-learn进行机器学习任务。以下是对scikit-learn主要功能

- python 字符串分割方法_Python字符串分割方法总结

不胖的羊

python字符串分割方法

Python中字符串分割的常用方法是直接调用字符串的str.split方法,但是其只能指定一种分隔符,如果想指定多个分隔符拆分字符串需要用到re.split方法(正则表达式的split方法)。str.split字符串的split方法函数原型如下,其中sep为指定的分隔符,maxsplit为最大分割次数:1str.split(sep=None,maxsplit=-1)默认情况下,不指定分隔符时则以空

- 你们要的python圣诞树

坏柠

pythonpythonpycharm开发语言

圣诞节要到了,不给对象画一颗圣诞树吗?那就用python画一颗圣诞树吧#-*-codeing=utf-8-*-#@Time:2021/12/1410:35#@Author:1#@File:圣诞树.py.py#@Softestr:PyCharmimportturtleimporttimeimportrandomturtle.screensize(700,600,"thistle3")turtle.

- Python怎么使用全局变量?怎么使用全局变量字典?

许墨の小蝴蝶

python

在Python中,全局变量是指在函数外部定义的变量,它们可以在整个程序中被访问。要在一个函数内部使用或修改全局变量,你需要遵循一些规则。###定义全局变量首先,在函数外部定义一个全局变量:```pythonglobal_var=10```###在函数内部读取全局变量如果只是想在函数内部读取全局变量的值,直接使用变量名即可:```pythondefread_global():print(global

- Python 实现定时任务的八种方案

爱摸鱼的菜鸟码农

python开发语言后端

在日常工作中,我们常常会用到需要周期性执行的任务,一种方式是采用Linux系统自带的crond结合命令行实现。另外一种方式是直接使用Python。接下里整理的是常见的Python定时任务的实现方式。目录利用whileTrue:+sleep()实现定时任务使用Timeloop库运行定时任务利用threading.Timer实现定时任务利用内置模块sched实现定时任务利用调度模块schedule实现

- 强化学习很多ac架构的算法比如ppo,为什么使用状态价值网络而不使用动作价值网络实现critic呢?|状态价值网络的优势与挑战|Actor-Critic|状态价值|强化学习

concisedistinct

人工智能算法人工智能架构

目录1.强化学习的基础1.1策略与价值函数2.Actor-Critic架构概述2.1Critic的作用3.为什么选择状态价值网络?3.1训练稳定性3.2计算效率3.3高维动作空间的适应性4.使用状态价值网络的挑战4.1收敛速度4.2欠拟合风险5.解决方案与未来方向5.1改进的状态价值网络5.2结合动作价值和状态价值6.结论随着强化学习技术的不断发展,其在诸如游戏、机器人控制和金融预测等领域的应用越

- APS_Schedule

我养的小猫

Pythonpython

前言大家应该都知道在编程语言中,定时任务是常用的一种调度形式,在Python中也涌现了非常多的调度模块,本文将简要介绍APScheduler的基本使用方法。一、APScheduler介绍APScheduler是基于Quartz的一个python定时任务框架,实现了Quartz的所有功能,使用起来十分方便。提供了基于日期、固定时间间隔以及crontab类型的任务,并且可以持久化任务。APSchedu

- 美国金融历史

.NET跨平台

投资理财金融

美国金融历史可以追溯到其建国之初,随着时间的推移,金融体系逐步演变并对世界经济产生了重要影响。以下是美国金融历史的一个详细概述:1.早期金融体系(18世纪末-19世纪初)在美国独立战争后的初期,国家的财政状况并不稳定。新成立的美国政府面临大量的债务问题,尤其是来自革命战争期间的借款。为了管理这些债务,并促使经济发展,美国需要建立一个强大的金融体系。中央银行的诞生第一银行:1791年,乔治·华盛顿总

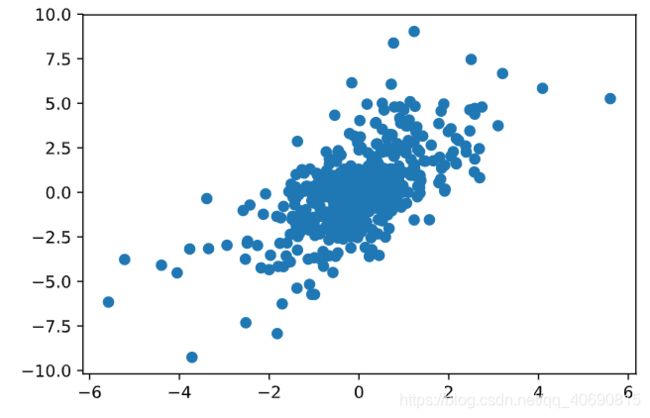

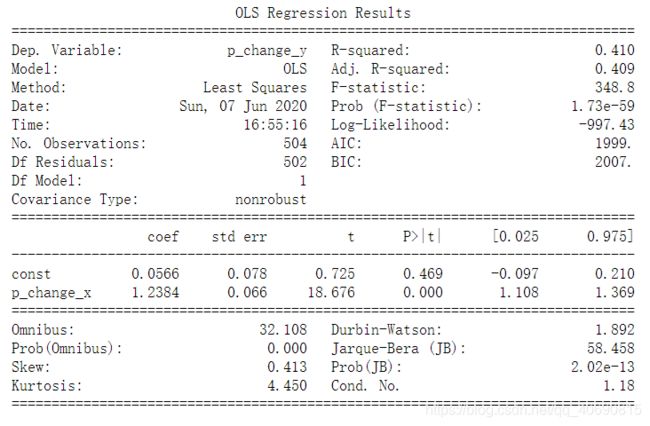

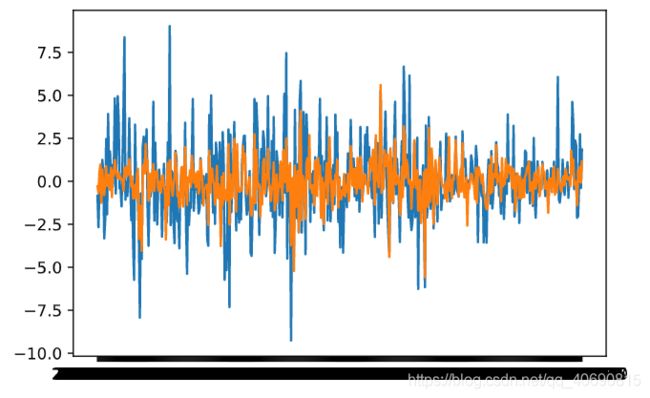

- 度量年报中MD&A部分的信息含量的Python代码

Xiaorui~

文本分析会计学pythonpandas开发语言

研究需求:度量年报中管理层讨论与分析部分的信息含量的代码,环境为python3,可更改年报的选取时间。代码实现:首先,需要安装tika和pandas库,tika用于解析PDF文件,pandas用于数据处理。可以使用以下命令进行安装:!pipinstalltika!pipinstallpandas然后,需要下载年报的PDF文件,并将其放置在指定路径下。接下来,可以使用以下代码对管理层讨论与分析部分进

- python 定时任务框架

assless

python自动化相关python定时任务APSchedule自动化测试

python定时任务框架如果想实现自定义定时任务框架,可以看看下面转载的文章写的很详细传送门=>APScheduler定时框架

- (基础)Python实现定时任务的八种方案详解

程序员-不秃头的阿焕

python开发语言后端

在日常工作中,我们常常会用到需要周期性执行的任务,我们可以用Python直接实现这一功能。今天我们来学习一下这些基本的操作,有需要了解更多关于python相关知识的,免费领取资源的,请点击这个链接。目录利用whileTrue:+sleep()实现定时任务使用Timeloop库运行定时任务利用threading.Timer实现定时任务利用内置模块sched实现定时任务利用调度模块schedule实现

- anaconda 安装后找不到prompt

刘凑华

promptpython开发语言

解决方法,用cmd进入anaconda的安装目录,然后输入如下命令python .\Lib\_nsis.py mkmenus

- Qutebrowser:Python程序员的浏览器利器

东方佑

量子变法python

引言在日常工作中,我们常常会遇到一些重复性的操作,比如每天打开固定的几个网页,或者需要频繁地对网页进行截图。如果你是一位Python开发者,并且希望有一种更高效的方式来处理这些任务,那么今天介绍的Qutebrowser绝对会让你眼前一亮。Qutebrowser是一个基于Python和PyQt开发的键盘驱动浏览器,它不仅支持Vim风格的快捷键操作,还允许用户通过编写Python脚本来扩展其功能。接下

- Python GUI编程(Tkinter框架)

chunyublog

python开发语言

1.Tkinter是什么?Tkinter是Python的标准GUI(图形用户界面)库,它是Python的Tcl/TkGUI工具包的包装器。Tkinter允许Python程序员快速创建GUI应用程序,而无需深入了解底层的图形绘制细节。2.安装TkinterTkinter通常已经预装在Python中,所以不需要额外安装。你可以在Python环境中直接导入它:Importtkinterastk不过,在某

- python、JAVA等多种语言演示免费获取股票数据(实时数据、历史数据、CDMA、KDJ等指标数据)配有股票数据API接口说明文档说明

Eumenides_max

pythonjava数据库股票API接口股票数据接口

近一两年来,股票量化分析逐渐受到广泛关注。而作为这一领域的初学者,首先需要面对的挑战就是如何获取全面且准确的股票数据。因为无论是实时交易数据、历史交易记录、财务数据还是基本面信息,这些数据都是我们进行量化分析时不可或缺的宝贵资源。我们的核心任务是从这些数据中挖掘出有价值的信息,为我们的投资策略提供有力的支持。在寻找数据的过程中,我尝试了多种途径,包括自编网易股票页面爬虫、申万行业数据爬虫,以及同花

- 找不到Anaconda prompt终端

AI小白(入门版)

promptpython开发语言

想打开anacondaprompt时发现文件夹和开始菜单里都找不到问题原因因为anaconda还没有初始化,在安装anaconda的过程中,有一行是否要添加anaconda到菜单目录中,由于没有勾选,导致没有菜单部分的初始化,故找不到。问题解决打开cmd,进入anaconda的安装路径,输入命令。python.\Lib\_nsis.pymkmenus然后会发现菜单目录就有了anaconda终端。

- selenium+pytest自动化脚本生成报告乱码问题

xiaobawang001

seleniumpytest自动化

在运行pytest生成报告的时候,中文会显示为?如下图尝试多种修改conftest的编码格式后,未能成功,最终直接修改python路径\Lib\site-packages\pytest_html内的html_report.py将这句head=html.head(html.meta(charset="utf-8"),html.title(self.title),html_css)修改为:head=h

- MacOS系统搭建Appium自动化测试环境

xiangzhihong8

前端macosappium

一、Appium简介1.1什么是APPiumAPPium是一个开源测试自动化框架,适用于原生、混合或移动Web应用程序的自动化测试工具。APPium使用WebDriver协议驱动iOS、Android等应用程序。APPium具有如下特点:支持多平台(Android、iOS等)。支持多语言(python、java、ruby、js、c#等)。APPium是跨平台的,可以用在OSX,Windows以及L

- vscode+Python便携版简易制作可以直接复制到u盘

再看我把你喝掉

笔记pythonvscodevisualstudiocode编辑器

引言对于vscode和Python的爱好者,一直被复杂的开发环境所困扰,于是迫切需要一个可以将vscode和Python放置在u盘中可以不受运行环境的影响运行在不同电脑的便携方案。通过百度初步检索发现:吾爱破解论坛提供了一种需要修改pipe.exe源文件的制作方法,csdn网提供个一种通过设置bat批处理来实现便携化的方案。上述两种方案,操作相对复杂,需要一定的计算机知识,很不方便。对此提出一种更

- 用bash脚本激活python虚拟环境

这个人很懒,还没有设置昵称...

bashbash

bash脚本内容:#!/bin/bashcondaactivatenamefasta=$1echo$fasta$1就是接受的用户在命令行输入的变量,echo就是打印该变量激活办法:bash-irun.sh参考链接:https://zhuanlan.zhihu.com/p/422365954if语句判断路径是否存在:result=$1if[-f"$result"];thenmkdir$resultf

- R 调用 python

weixin_33971205

pythonjsonjava

上一篇说了python使用rpy2调用R,这里介绍R如何调用python。R的强项在于统计方面,尤其是专业的统计分析,统计检验以及作图功能十分强大,但是在通用性方面,就远不如Python了,比如python可以做web,可以开发GUI,可以爬虫,甚至可以开发游戏,这些R其实也不是完全不行,但是在易用性方面实在是难以与Python相匹敌。所以如果要是能将R与Python相结合,充分发挥二者的优势,那

- chatgpt赋能python:Python怎么安装到U盘

vacvefito

ChatGptchatgpt人工智能计算机

Python怎么安装到U盘在日常的编程工作中,Python是一门十分常用的编程语言。而有时候并非每个人都愿意在电脑上安装Python,或者在外出时需要借助一台非自己的电脑来进行Python编程。因此,将Python安装到U盘成为一个方便实用的选择。为什么要将Python安装到U盘将Python安装到U盘可以让我们在不同设备上进行Python编程,而不用担心设备内是否已经安装了Python。这样可以

- chatgpt赋能python:在U盘上安装Python开发环境教程

tulingtest

ChatGptchatgptpython开发语言计算机

在U盘上安装Python开发环境教程如果你是一位Python开发人员,那么你肯定知道,为了成功地开发和运行Python程序,需要安装Python开发环境。然而,对于很多人来说,它们的工作地点可能不支持安装软件,或者他们需要在多个设备上使用Python开发环境。针对这些情况,将Python开发环境安装到U盘上就成了必要的。优点使用U盘上Python开发环境的好处如下:灵活性:可以在任何地方使用Pyt

- centOS安装python3

梦中生花

centoslinuxpython

centOS(7.7.64)安装python3.7.2centos7自带版本是python2.7先查看系统python的位置whereispythonpython2.7默认安装是在/usr/bin目录中cd/usr/bin#切换到/usr/binllpython*#查看python文件及其软连接从下图中我们可以看到:python指向python2,python2指向python2.7我们要删除py

- chatgpt赋能python:如何在U盘上下载安装Python?

sc17332889342

ChatGptchatgptpython开发语言计算机

如何在U盘上下载安装Python?随着Python语言在全球范围内的流行和广泛使用,越来越多的程序员、工程师和开发者需要从不同的设备上去下载Python,以便在其电脑上使用。然而,在某些环境下,电脑或工作站的管理权限受限,因此无法自由安装和使用Python。那么,如何在没有管理员权限和完整安装包的情况下,在U盘上下载并安装Python呢?步骤1:下载Python安装程序在任何电脑上都可以下载Pyt

- PowerShell 激活 activate 命令切换Python虚拟环境

南七小僧

网站开发AI技术产品经理人工智能python开发语言

使用如下命令可以创建新的conda环境:condacreate-nenvname然后使用如下命令就可以激活虚拟环境:#winactivateenvname#linuxsourceactivateenvname但是在日常使用过程中,发现存在一个问题,windows激活虚拟环境的命令在cmd中可以正常使用,但是在powershell中使用就存在一些问题,总之无法正常运行.使用如下方法解决:1.安装如下

- rust的指针作为函数返回值是直接传递,还是先销毁后创建?

wudixiaotie

返回值

这是我自己想到的问题,结果去知呼提问,还没等别人回答, 我自己就想到方法实验了。。

fn main() {

let mut a = 34;

println!("a's addr:{:p}", &a);

let p = &mut a;

println!("p's addr:{:p}", &a

- java编程思想 -- 数据的初始化

百合不是茶

java数据的初始化

1.使用构造器确保数据初始化

/*

*在ReckInitDemo类中创建Reck的对象

*/

public class ReckInitDemo {

public static void main(String[] args) {

//创建Reck对象

new Reck();

}

}

- [航天与宇宙]为什么发射和回收航天器有档期

comsci

地球的大气层中有一个时空屏蔽层,这个层次会不定时的出现,如果该时空屏蔽层出现,那么将导致外层空间进入的任何物体被摧毁,而从地面发射到太空的飞船也将被摧毁...

所以,航天发射和飞船回收都需要等待这个时空屏蔽层消失之后,再进行

&

- linux下批量替换文件内容

商人shang

linux替换

1、网络上现成的资料

格式: sed -i "s/查找字段/替换字段/g" `grep 查找字段 -rl 路径`

linux sed 批量替换多个文件中的字符串

sed -i "s/oldstring/newstring/g" `grep oldstring -rl yourdir`

例如:替换/home下所有文件中的www.admi

- 网页在线天气预报

oloz

天气预报

网页在线调用天气预报

<%@ page language="java" contentType="text/html; charset=utf-8"

pageEncoding="utf-8"%>

<!DOCTYPE html PUBLIC "-//W3C//DTD HTML 4.01 Transit

- SpringMVC和Struts2比较

杨白白

springMVC

1. 入口

spring mvc的入口是servlet,而struts2是filter(这里要指出,filter和servlet是不同的。以前认为filter是servlet的一种特殊),这样就导致了二者的机制不同,这里就牵涉到servlet和filter的区别了。

参见:http://blog.csdn.net/zs15932616453/article/details/8832343

2

- refuse copy, lazy girl!

小桔子

copy

妹妹坐船头啊啊啊啊!都打算一点点琢磨呢。文字编辑也写了基本功能了。。今天查资料,结果查到了人家写得完完整整的。我清楚的认识到:

1.那是我自己觉得写不出的高度

2.如果直接拿来用,很快就能解决问题

3.然后就是抄咩~~

4.肿么可以这样子,都不想写了今儿个,留着作参考吧!拒绝大抄特抄,慢慢一点点写!

- apache与php整合

aichenglong

php apache web

一 apache web服务器

1 apeche web服务器的安装

1)下载Apache web服务器

2)配置域名(如果需要使用要在DNS上注册)

3)测试安装访问http://localhost/验证是否安装成功

2 apache管理

1)service.msc进行图形化管理

2)命令管理,配

- Maven常用内置变量

AILIKES

maven

Built-in properties

${basedir} represents the directory containing pom.xml

${version} equivalent to ${project.version} (deprecated: ${pom.version})

Pom/Project properties

Al

- java的类和对象

百合不是茶

JAVA面向对象 类 对象

java中的类:

java是面向对象的语言,解决问题的核心就是将问题看成是一个类,使用类来解决

java使用 class 类名 来创建类 ,在Java中类名要求和构造方法,Java的文件名是一样的

创建一个A类:

class A{

}

java中的类:将某两个事物有联系的属性包装在一个类中,再通

- JS控制页面输入框为只读

bijian1013

JavaScript

在WEB应用开发当中,增、删除、改、查功能必不可少,为了减少以后维护的工作量,我们一般都只做一份页面,通过传入的参数控制其是新增、修改或者查看。而修改时需将待修改的信息从后台取到并显示出来,实际上就是查看的过程,唯一的区别是修改时,页面上所有的信息能修改,而查看页面上的信息不能修改。因此完全可以将其合并,但通过前端JS将查看页面的所有信息控制为只读,在信息量非常大时,就比较麻烦。

- AngularJS与服务器交互

bijian1013

JavaScriptAngularJS$http

对于AJAX应用(使用XMLHttpRequests)来说,向服务器发起请求的传统方式是:获取一个XMLHttpRequest对象的引用、发起请求、读取响应、检查状态码,最后处理服务端的响应。整个过程示例如下:

var xmlhttp = new XMLHttpRequest();

xmlhttp.onreadystatechange

- [Maven学习笔记八]Maven常用插件应用

bit1129

maven

常用插件及其用法位于:http://maven.apache.org/plugins/

1. Jetty server plugin

2. Dependency copy plugin

3. Surefire Test plugin

4. Uber jar plugin

1. Jetty Pl

- 【Hive六】Hive用户自定义函数(UDF)

bit1129

自定义函数

1. 什么是Hive UDF

Hive是基于Hadoop中的MapReduce,提供HQL查询的数据仓库。Hive是一个很开放的系统,很多内容都支持用户定制,包括:

文件格式:Text File,Sequence File

内存中的数据格式: Java Integer/String, Hadoop IntWritable/Text

用户提供的 map/reduce 脚本:不管什么

- 杀掉nginx进程后丢失nginx.pid,如何重新启动nginx

ronin47

nginx 重启 pid丢失

nginx进程被意外关闭,使用nginx -s reload重启时报如下错误:nginx: [error] open() “/var/run/nginx.pid” failed (2: No such file or directory)这是因为nginx进程被杀死后pid丢失了,下一次再开启nginx -s reload时无法启动解决办法:nginx -s reload 只是用来告诉运行中的ng

- UI设计中我们为什么需要设计动效

brotherlamp

UIui教程ui视频ui资料ui自学

随着国际大品牌苹果和谷歌的引领,最近越来越多的国内公司开始关注动效设计了,越来越多的团队已经意识到动效在产品用户体验中的重要性了,更多的UI设计师们也开始投身动效设计领域。

但是说到底,我们到底为什么需要动效设计?或者说我们到底需要什么样的动效?做动效设计也有段时间了,于是尝试用一些案例,从产品本身出发来说说我所思考的动效设计。

一、加强体验舒适度

嗯,就是让用户更加爽更加爽的用你的产品。

- Spring中JdbcDaoSupport的DataSource注入问题

bylijinnan

javaspring

参考以下两篇文章:

http://www.mkyong.com/spring/spring-jdbctemplate-jdbcdaosupport-examples/

http://stackoverflow.com/questions/4762229/spring-ldap-invoking-setter-methods-in-beans-configuration

Sprin

- 数据库连接池的工作原理

chicony

数据库连接池

随着信息技术的高速发展与广泛应用,数据库技术在信息技术领域中的位置越来越重要,尤其是网络应用和电子商务的迅速发展,都需要数据库技术支持动 态Web站点的运行,而传统的开发模式是:首先在主程序(如Servlet、Beans)中建立数据库连接;然后进行SQL操作,对数据库中的对象进行查 询、修改和删除等操作;最后断开数据库连接。使用这种开发模式,对

- java 关键字

CrazyMizzz

java

关键字是事先定义的,有特别意义的标识符,有时又叫保留字。对于保留字,用户只能按照系统规定的方式使用,不能自行定义。

Java中的关键字按功能主要可以分为以下几类:

(1)访问修饰符

public,private,protected

p

- Hive中的排序语法

daizj

排序hiveorder byDISTRIBUTE BYsort by

Hive中的排序语法 2014.06.22 ORDER BY

hive中的ORDER BY语句和关系数据库中的sql语法相似。他会对查询结果做全局排序,这意味着所有的数据会传送到一个Reduce任务上,这样会导致在大数量的情况下,花费大量时间。

与数据库中 ORDER BY 的区别在于在hive.mapred.mode = strict模式下,必须指定 limit 否则执行会报错。

- 单态设计模式

dcj3sjt126com

设计模式

单例模式(Singleton)用于为一个类生成一个唯一的对象。最常用的地方是数据库连接。 使用单例模式生成一个对象后,该对象可以被其它众多对象所使用。

<?phpclass Example{ // 保存类实例在此属性中 private static&

- svn locked

dcj3sjt126com

Lock

post-commit hook failed (exit code 1) with output:

svn: E155004: Working copy 'D:\xx\xxx' locked

svn: E200031: sqlite: attempt to write a readonly database

svn: E200031: sqlite: attempt to write a

- ARM寄存器学习

e200702084

数据结构C++cC#F#

无论是学习哪一种处理器,首先需要明确的就是这种处理器的寄存器以及工作模式。

ARM有37个寄存器,其中31个通用寄存器,6个状态寄存器。

1、不分组寄存器(R0-R7)

不分组也就是说说,在所有的处理器模式下指的都时同一物理寄存器。在异常中断造成处理器模式切换时,由于不同的处理器模式使用一个名字相同的物理寄存器,就是

- 常用编码资料

gengzg

编码

List<UserInfo> list=GetUserS.GetUserList(11);

String json=JSON.toJSONString(list);

HashMap<Object,Object> hs=new HashMap<Object, Object>();

for(int i=0;i<10;i++)

{

- 进程 vs. 线程

hongtoushizi

线程linux进程

我们介绍了多进程和多线程,这是实现多任务最常用的两种方式。现在,我们来讨论一下这两种方式的优缺点。

首先,要实现多任务,通常我们会设计Master-Worker模式,Master负责分配任务,Worker负责执行任务,因此,多任务环境下,通常是一个Master,多个Worker。

如果用多进程实现Master-Worker,主进程就是Master,其他进程就是Worker。

如果用多线程实现

- Linux定时Job:crontab -e 与 /etc/crontab 的区别

Josh_Persistence

linuxcrontab

一、linux中的crotab中的指定的时间只有5个部分:* * * * *

分别表示:分钟,小时,日,月,星期,具体说来:

第一段 代表分钟 0—59

第二段 代表小时 0—23

第三段 代表日期 1—31

第四段 代表月份 1—12

第五段 代表星期几,0代表星期日 0—6

如:

*/1 * * * * 每分钟执行一次。

*

- KMP算法详解

hm4123660

数据结构C++算法字符串KMP

字符串模式匹配我们相信大家都有遇过,然而我们也习惯用简单匹配法(即Brute-Force算法),其基本思路就是一个个逐一对比下去,这也是我们大家熟知的方法,然而这种算法的效率并不高,但利于理解。

假设主串s="ababcabcacbab",模式串为t="

- 枚举类型的单例模式

zhb8015

单例模式

E.编写一个包含单个元素的枚举类型[极推荐]。代码如下:

public enum MaYun {himself; //定义一个枚举的元素,就代表MaYun的一个实例private String anotherField;MaYun() {//MaYun诞生要做的事情//这个方法也可以去掉。将构造时候需要做的事情放在instance赋值的时候:/** himself = MaYun() {*

- Kafka+Storm+HDFS

ssydxa219

storm

cd /myhome/usr/stormbin/storm nimbus &bin/storm supervisor &bin/storm ui &Kafka+Storm+HDFS整合实践kafka_2.9.2-0.8.1.1.tgzapache-storm-0.9.2-incubating.tar.gzKafka安装配置我们使用3台机器搭建Kafk

- Java获取本地服务器的IP

中华好儿孙

javaWeb获取服务器ip地址

System.out.println("getRequestURL:"+request.getRequestURL());

System.out.println("getLocalAddr:"+request.getLocalAddr());

System.out.println("getLocalPort:&quo