鱼跃医疗:海阔凭鱼跃

作者:斌 哥

来源:市值观察(ID:shizhiguancha)

作者:斌 哥

来源:市值观察(ID:shizhiguancha)

鱼跃医疗成立于1998年,主营家用医疗器械、医用临床产品及相关医疗服务。从2020年半年报中营业收入的构成来看,康复护理、医用供氧、医用临床系列产品收入占比分别为39.28%、34.02%以及22.09%,三大类系列产品收入合计占比为95.39%,三大类产品为鱼跃医疗收入的主要来源。

受2020年新冠疫情影响,鱼跃医疗抗疫类相关业务大幅增长,盈利能力得到显著提升。分产品看,家用医疗业务实现收入13.44亿元,同比增长32.7%,毛利率为54.70%,同比上升15.68个百分点。医用呼吸与供氧业务实现收入11.64亿元,同比增长59.52%,毛利率为66.13%,同比上升19.57个百分点;医用临床业务上半年实现收入7.56亿元,同比增长29.22%,毛利率为58.80%,同比上升8.57个百分点;由于高毛利产品销售占比增加,公司上半年毛利率为57.17%,同比增加14.96个百分点,盈利水平显著提高。

2

医疗器械迎来需求黄金期

首先来看看鱼跃医疗的2020年半年报数据:

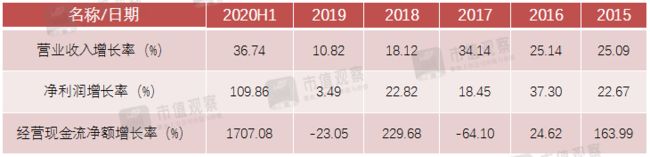

鱼跃医疗2020年上半年总营收为34.21亿元,同比增长36.74%,归母净利润为11.19亿元,同比增长109.86%,经营活动现金流净额为23.76亿元,同比更是大幅增加1707.08%;从绝对数上看增长,业绩爆棚。

分季度看,公司第二季度实现营业收入20.3亿元,同比增长56.1%;实现归母净利润7.4亿元,同比增长156.9%;实现扣非净利润6.6亿元,同比增长141.1%,业绩增速相较于第一季度出现明显提升。

根据2020年9月16日世卫组织最新数据显示,全球确诊病例较前一日增加28.8万例,全球累计确诊病例达2833万例;由于海外疫情持续,公司剩余部分海外订单仍在持续交付;从公司合同负债数据看,年初公司合同负债余额为1.67亿,中报合同负债余额为9.85亿,半年净增加8.18亿;公司预告第三季度单季度实现归母净利润2.4亿元~3.1亿元,同比增长31%-70.7%,前三季度实现归母净利润13.55亿元~14.26亿元,同比增长90%-100%,仍继续保持高速增长趋势。

估计读者朋友会问,因为受2020年疫情因素,公司业绩才出现爆棚的情况,在此之前企业经营情况又如何呢?

我们来看看过去五年营收、净利润、经营活动现金流净额增长的主要数据统计:

鱼跃医疗营收从2015年的21.04亿,增长到2019年的46.36亿,五年时间增长1.2倍,年化复合增速17.12%。净利润从2015年的3.64亿,增长到2019年的7.53亿,五年时间增长1.07倍,年化复合增速15.65%。经营活动现金流净额从2015年的5.43亿,增长到2019年的6.14亿,五年时间增长13.08%,年化复合增速2.49%。

通过观察发现,过去五年营收和净利润在增长方向、增速上均呈现同步稳定的特征,但经营活动现金流净额的数据呈现出起伏变化比较大,非常的不稳定的特点,难道是利润有水分?

我们分析一家企业时,除了要求企业必须做到“营收有利润”外,还要做到“利润有现金”,通过统计鱼跃医疗的净现比情况来继续证伪:

从2015年到2020年上半年,五年半总经营现金流净额为52.5亿,实现净利润为40.55亿,五年总净现比为1.14;而为了保守起见,剔除2020年上半年的数据,前五年总经营现金流净额为28.74亿,实现净利润为29.36亿,五年总净现比为0.98;公司经营非常健康。

进一步考察企业的现金流,五年半时间总经营性现金流净额高达52.5亿,总投资性现金流净额-47.86亿,总筹资性现金流净额16.01亿,总现金净增加额21.14亿。

除去2016年筹资性现金流净额数据(非公开发行股份),总经营性现金流净额基本上可以覆盖投资和筹资两项现金流出。这说明企业依靠自身的经营活动,就能满足企业运营和对外投资的需要。

从结果来看,企业经营过程是动态的,在资金运筹上不可避免要发生一些起伏变化,只要财务健康,鱼跃医疗就是一家“营收有利润,利润有现金”的优质企业。

此外,通过对所有者权益的统计,鱼跃医疗实收资本10.02亿、资本公积17.84亿,两项合计27.86亿,是股东为经营企业投入的钱。盈余公积3.68亿、未分配利润36.30亿,两项合计39.98亿;毋庸置疑,鱼跃医疗成立以来为股东赚了近40亿,是股东投入资金的1.44倍。

再来检查一下企业创造自由现金流的能力:

过去五年半,鱼跃医疗的资本开支总额为17.32亿,而同期的净利润总额为40.55亿,资本开支占净利润比重为42.71%;自由现金流总额为35.18亿,自由现金流占净利润的比重为86.76%。这个经营情况虽然称不上是特别优秀,但这个结果相信已经超过市场中80%的企业了。

鱼跃医疗称不上特别优秀还有两个至关重要的原因。

其一,在资产负债表中,从五年半的应收帐款统计数据来看,公司应收帐款从2015年的4.93亿,增长至2019年的9.74亿,虽然应收帐款占比保持在营收的21%左右,基本和营收保持同步,说明鱼跃医疗在销售回款上也采取了一定的管控措施,回款风险不大。但公司产品销售采用赊销为主的经营模式,对下游议价能力偏弱是美中不足的地方之一。

其二,在资产负债表中,2020年上半年公司的商誉达到8.37亿,占总资产的比例为8.44%。造成较高商誉的原因是因为近几年收购“上海中优”和“上械集团”股份所产生,前几年资本市场商誉暴雷事件还历历在目,高商誉为美中不足的第二处。

3

估值触底静待价值提升

从定性分析来看,鱼跃医疗虽然称不上是伟大的企业,但从国外投资者的喜好来看(如阿布扎比投资局、比尔盖茨基金、瑞典医疗保险),这些机构都持有了很长时间,似乎都长期看好鱼跃医疗;这也充分说明当机会来临时,只有有准备的人,才能把握好随时都可能出现的机遇而腾空跃起。

鱼跃医疗身处的门类属于未来中国稳健增长的一类,随着中国人口老龄化进程的加快,叠加消费升级的趋势,中国医疗器械市场将保持高速增长态势。

最后对公司做一个定量分析:

鱼跃医疗近五年最低市盈率基本在23倍左右,根据公司预告前三季度实现归母净利润13.55亿元~14.26亿元,预计2020年全年净利润约15亿左右,对应目前326亿总市值,当前市盈率约21.7倍。 从A股的医疗器械板块公司中选取迈瑞医疗、乐普医疗、三诺生物及欧普康视作为可比公司。截止2020年9月13日收盘,从可比公司动态市盈率估值来看,迈瑞医疗为71倍、乐普医疗为36倍、三诺生物为65倍、欧普康视为113倍,鱼跃医疗24倍估值显著低于可比公司的估值。 2020年因疫情因素,公司业绩出现高增长,而过去五年公司净利润年化复合增速为15.65%。这种高增速或许在未来无法持续,但由于今年的高基数,假设2021年净利润维持15亿不增长,2022~2023年净利润继续保持15%的增速来估算,2023年公司净利润将达到约20亿左右;在市场估值方面,不考虑其他风险因素,保守按照市场给予20~25倍市盈率计算,鱼跃医疗的市值大约在400亿~500亿区间。目前鱼跃医疗总市值335亿,则未来三年投资回报将达到23%~54%。 当然,这仅仅是理论上的估值,也不构成投资建议。现实中,其股价、市值受多种因素影响,请各位注意风险。 海阔凭鱼跃,天高任鸟飞,企业最终要靠的,还是自己。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

▼长按二维码识别关注

“点赞”是喜欢,“在看分享”是真爱