河狸家、天鹅到家再融资,复盘 11 个 O2O 到家业态赛道的生与死

↑ 点击上方蓝字「IT桔子」

每天了解一点创业投资

来源:IT桔子(itjuzi521)

作者:吴梅梅 编辑:Judy

咦,O2O 不是死了吗?怎么还有人提 O2O?——我猜很多读者看到标题内心 OS 是这样的。的确,生长于泡沫最高时候的 O2O 创业有些赛道已经完全死了;但有些赛道其实还在,只是赛道仅留下只手可数的公司以及一片炮灰。

重提 O2O,是源于近期的两起 O2O 时代遗老们发生的两起大事件——

8 月,当年的上门美甲平台「河狸家」宣布获得阿里巴巴的数亿元战略投资;

9 月,58 到家宣布更名为「天鹅到家」,随后宣布获得红杉中国的战略投资,投后估值 18 亿美元。

资本市场的最新动作给我们划了一根火柴:当年 O2O 各个赛道,现在都走向了如何的终局?

回过头来看,当年 O2O 创业热潮如火如荼,所有在线预约&上门服务的项目都冠名为「O2O」。为了便于理解到家业态,还是需要先从 O2O 全局观来梳理。

O2O 至少涉及 14 个传统行业,每个行业的消费频次、客单价不同,决定了其市场规模也不同。(公式参考:市场规模=用户基数*平均消费金额*消费频次*预期增长率)上图中的圆圈大小即示意市场规模大小,比如社区是千亿级,餐饮是万亿级。

从到家和到店两方面来区分,某些主要还是「到店」的,比如旅游、婚庆、医疗、汽车、美业等多个消费行业;某些是可以既「到店」又「到家」的,比如餐饮、教育、母婴;某些业态是天生「到家」的,比如家政、家居/家装、社区、房产。

虽然到家覆盖范围十分广泛,但是我们将重点聚焦在了 O2O 到家业态中的十大一小应用场景:外卖、家政保洁、月嫂、洗护、洗车/汽车保养、搬家、美业、保健理疗、家装、家教以及厨师上门服务。

从上表可以大致看出,外卖 O2O 行业是热度最高,市场规模最大,且竞争程度最激烈的。另外,像家装、美业这几个较大的 O2O 到家场景中,是具备诞生独角兽的潜力的。(注:鉴于一级市场非公开、不透明的现状,IT 桔子的数据仅供参考)

接下来,我们将上述 O2O 到家场景拆解为三类来分别阐述具体典型企业案例,以及看看当时的明星创业公司是否活下来、业务是否有了调整和转型;同时,我们还将探讨这场 O2O 创业大潮留给行业什么,留给用户什么,留给创业者什么等这些更加值得去思考的问题。

一、O2O 之前已经存在的到家服务场景

外卖、保洁、装修、搬家、家教等这些是天然需要到家服务的场景,因而属于真实、已经存在的需求。所以,这类 O2O 项目本质上是在做「存量优化」的事情:因为需求总量是固定的,它很难被创造出来,一个没有房子的用户不会因为家装 O2O 项目而增加使用它的机会;但是与其他需求有所不同,外卖(吃饭)是人人都需要的,也是少有的既刚需又高频的赛道,所以它的市场潜力可以被无限放大,也吸引了资本的疯狂投入。

那么,O2O 需要做的是怎么去改造和优化已经有的需求,相比传统模式,互联网、在线化主要是改造传统的管理方式,减少信息不对称,提升上门服务的透明度和效率。

1. 外卖 O2O 终局:从混战到三强对峙,再到美团一家独大

2013 年在整个万亿餐饮 O2O 市场中,团购、点评模式已经没有机会了,外卖在线预定成为刚需入口。IT 桔子数据显示,国内外卖公司多达 267 家,已获得融资的企业占比 63%,各家外卖订餐平台竞争异常激烈。

外卖平台的商业模式比较简单,就是平台抽佣,收取服务费;各家比拼的是用户规模、餐厅入驻数量、优惠补贴、骑手人数(采用众包模式或自营团队)及送餐速度等。

在经过了上百亿元的热钱「洗礼」后,外卖 O2O 市场被充分激活。用户规模接近 4 亿人。根据艾瑞数据,2013 年通过互联网预定的外卖 O2O 市场规模仅为 34 亿元;2019 年外卖 O2O 市场规模 6536 亿元,占全国餐饮服务业收入(46721 亿元)的比重达到 14%。

外卖 O2O 的火爆离不开很多的外卖平台创业项目,包括不限于以下 11 家:

总的来说,外卖 O2O 经过多轮市场残酷的竞争后,基本是「剩者为王」;剩下来的创业项目有三类:成为独角兽、被巨头收购,要么转型做大或者坚持「小而美」——比如易淘食放弃 C 端外卖业务,主要服务于餐饮商家;美餐网专注团餐业务;趣活放弃外卖配送业务,通过为外卖平台提供灵活用工的劳动力运营方案而在美国上市。

此外,美团外卖是 2013 年底美团内部孵化的业务,一直未独立融资。尤其与大众点评和并购的新美大已与其他纯外卖平台无可比性,故不在此比较;巨头在外卖方面,包括阿里也推出过淘宝点点,但项目发展不及预期。

以下,我们选取外卖 O2O 的典型创业项目进行解读,包括从校园外卖起家的饿了么,专注白领外卖的外卖超人、百度外卖。饿了么是国内最早的外卖预定网站,是 2008 年张旭豪在上海交大读研期间做的项目。到 2014 年 5 月,饿了么获大众点评 8000 万美元 D 轮融资后,饿了么的员工达到 2000 名,流水过 10 亿元,成为国内交易额最大的头部网络外卖订餐平台。

此后,饿了么更是吸引了腾讯、京东、滴滴、阿里一线互联网企业的投资。2018 年 4 月,饿了么被阿里巴巴以 95 亿美元收购,10 月,饿了么与口碑体系合并。

从饿了么早期的投资方名单,可以看到 A 轮只有金沙江创投,B 轮有经纬中国,C 轮有红杉中国等。

当时百度也一心想「All in O2O」,看到「黑心外卖」现象频频曝光,于是也一头扎进了外卖平台大战中。不过百度外卖 2015 年初才上线,加入时间较晚,其主打中高端白领市场,入驻店铺为品牌连锁餐饮店,各类证件齐全,确保食品安全。2015 年 7 月百度外卖从百度拆分独立发展,并获得了 2.5 亿美元的战略投资。

虽然,百度外卖也曾跻身「全国外卖平台三强」,但是百度外卖与前两名的差距还是有些大,此时,市场格局基本稳定,百度外卖已增长乏力,而其投资方始终只有百度自己和一家投行「汉能投资集团」。百度如果不给外卖输血,百度外卖还不能盈利,怎么办?

最终,2017 年 8 月百度外卖被饿了么以 8 亿美元收购——2018 年 10 月百度外卖品牌升级为饿了么星选——这或许是百度外卖最好的结局了。

还有以为来自外国的特殊成员——当时 Delivery Hero 已经在德国具备了一定的品牌知名度,2013 年其在中国设立子公司,品牌为中文名「外卖超人」——也专注白领外卖市场,最初在上海开始运营,2014 年 9 月提供收购外卖网站「开吃吧」进入北京市场。但是在国内外卖 O2O 混战中,外卖超人的文化比较「佛系」,没有完全本土化运营,最后灰不溜秋地走了。

2011 年 9 月易淘食在北京成立,旗下产品包括面对 B 端餐饮商户的聚网客和 E 代送,为餐厅提供网络营销方案,以及面向 C 端用户的易淘食外卖。

随着百度外卖被饿了么收购,饿了么被并入阿里体系,外卖市场不断地从混乱变成三强、再变两强。最后,美团外卖站在头部,成了外卖市场真正「笑到最后的人」,也是最大的赢家。

根据 Trustdata 统计数据,2018-2019 年,美团外卖交易额占整个在线外卖市场交易的比重在 60% 以上,而饿了么与饿了么星选合计占比不到 40%。

2. 找家政保洁:腾讯投资三轮的 e 家洁

家政服务包括保洁、保姆、维修等,其消费频次低,市场规模基本在千亿级。家政 O2O 有两种模式,一个是传统家政门店通过在线化提升信息化水平,增强触达用户的能力;二是线上互联网平台主要通过整合线下家政门店,或者整合闲散的家政从业者(全职或兼职),打造新的线上点评、预约、咨询平台。

家政 O2O 的典型公司包括 e 家洁、云家政、阿姨帮、阿姨来了、管家帮等。天鹅到家在今年 9 月 17 题获得红杉资本中国战略投资,投后估值 18 亿美元,目前是家政 O2O 领域估值最高的项目。

云家政:2012 年 7 月在上海运营,以 B2B2C 模式运营,通过签约家政公司,将线下合作门店的 SaaS 系统和线上需求入口打通,整合为线上家政平台,平台向门店收取服务佣金,最近一轮融资是 2015 年年底获得蓝驰创投 1200 万美元 B 轮投资。(目前网站打不开,APP 用户反馈无人接单,疑似倒闭)

阿姨来了:2013 年 4 月在北京成立,主要提供在线预约阿姨的平台,母公司嘉乐会深耕传统家政行业 12 年,在北京有 30 多家门店。阿姨来了最近一轮融资是 2018 年 9 月获 C 轮融资。

e 家洁:2013 年 5 月由嘟嘟打车转型,运营模式是不设门店,全职招聘保洁阿姨并参与分成,在北京、上海签约的保洁阿姨达到 6000 多位。值得注意的是腾讯参与了 e 家洁 A~C 轮融资,2016 年 4 月公司在新三板挂牌,股票名称「逸家洁」,NEEQ 代码 836594。

根据公司 2019 年半年报告,创始人云涛持股 16.7%,是控股股东;腾讯产业投资基金持股 11.89%,是逸家洁第二大股东。在业务上,除了覆盖企业服务和家庭服务,逸家洁还探索新业务,投资设立北京一心驿站公司,在社区内设立便利店,为 e 家洁提供社区订单入口。

由于家政市场非常传统,也非常分散,地域局限性强,目前来看大多数创业项目都还活着,但没有做得特别大,规模化效应不明显。

3. 找月嫂:有福妈妈(原阿姨 800)

虽然有不少大家政服务公司也推出了月嫂预约服务,但严格来说,专业月嫂负责照看产妇和新生儿,需要具备一定的妇幼保健知识,属于母婴护理行业范畴。不过,专注月嫂的创业项目很少,典型项目有阿姨 800 网、月嫂点评网、58 月嫂和佰良亭。

阿姨 800 网成立于 2012 年,创始人黄剑曾在西门子和 Nokia 工作。2014 年 4 月阿姨 800 获得经纬中国天使轮融资,2015 年 8 月获得经纬中国和景林投资的 3000 万元 A 轮融资,后再无公开融资记录,并更名为「有福妈妈」。

平台运用 IT 系统将月嫂的服务水平量化,包括理论知识(是否取得月嫂证、模拟考核)、专业技能(包括产妇护理及新生儿护理等)、经验评估(由老月嫂、专家来鉴定)三个维度,并按照价格将月嫂分成 7800、8800、9800、12800 四个等级,方便雇主选择月嫂。

近几年来,有福妈妈持续扎根于母婴护理行业,除了月嫂服务,还可以预约育婴师(专门照顾 0~3 岁儿童的职业)。

佰良亭:2014 年 8 月成立于北京,定位较高端,服务价格 1 ~2 万/月,类似于职业培训+定向就业模式,服务重,对月嫂和雇主双向收费;未获得融资,目前已关闭。

58 月嫂:2015 年 11 月获得了 58 同城的 A 轮投资,后整合为 58 到家集团旗下的到家月嫂服务,服务价格每月 4000 元起。

图源:有福妈妈官网

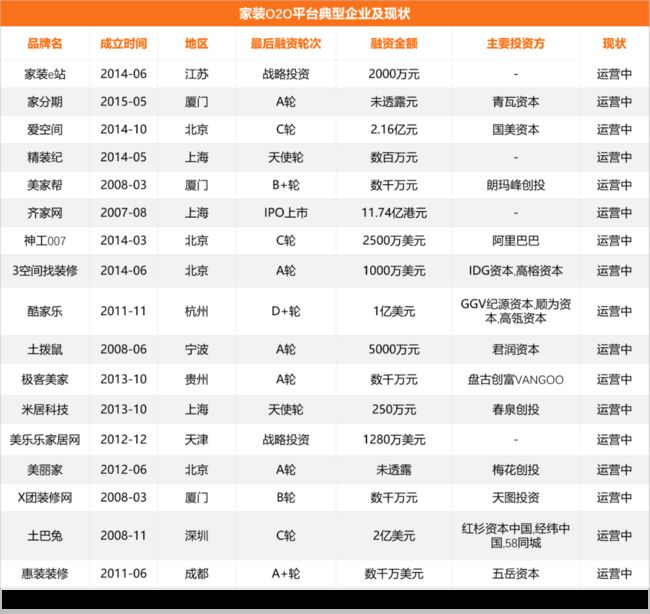

4. 家具定制&装修:尚品宅配、土巴兔

家装、家具虽然消费频次低,但因为消费金额动辄数千上万元,因而市场非常庞大。互联网家装的概念其实早在 2010 年以前就有了,那时互联网的作用仅仅局限于线上营销;而在 O2O 服务模式下,互联网对家庭装修业态的穿透更深刻,包括数字化的户型设计及 SaaS 系统,标准化的家装服务套餐。

在家居 O2O 领域,有一些曾经非常火的项目已经死了,比如美乐乐;还有的去上市了,比如齐家网、新居网。

齐家网:成立于 2007 年,业务涵盖装修平台、自营装修业务、齐家特许经营等,2018 年 7 月在港交所上市,股票名称为齐屹科技,目前市值仅 24.5 亿港元,较上市时缩水一半。

土巴兔:2008 年 7 月在深圳上线,基于竞标模式解决消费者选择装修公司难题的装修平台,2015 年 2 月获红杉资本中国、经纬中国 1 亿元 B 轮融资,目前已覆盖 200 多个城市,7 万家装修公司。

家装 e 站:2010 年在苏州成立,是依靠天猫起家、建立标准化产品体系(设计、主材、施工)的家装服务交易平台;2014 年 6 月被公装上市公司「金螳螂」收购。

酷家乐:2013 年 11 月上线,为家装设计师提供海量三维素材,平台用户主要包括建材/家装类企业、独立设计师、业主。2019 年 11 月公司完成新一轮 D+轮融资,由高瓴资本领投,老股东顺为资本、GGV 纪源资本等跟投。

5. 上门搬家:获百度投资的蓝犀牛

以前的个人搬家服务是不透明的,非标准化的。在 58 同城的分类信息时代,中小搬家公司和货车司机在 58 平台上发布承接业务的信息,但是这个信息是非常随意且零散的,有的会给出一个参考价,有的就是价格面议。

用户在选择搬家公司时需要会碰到各种「坑人」的情况,比如司机觉得你行李太多,比如没有电梯需要走楼梯,比如实际行驶里程超过了原有里程(地图 APP 显示的是直线距离)等等,这些情况都会导致出现临时加钱的情况,而且加多少还很随意,没有准数,一般「看着来」。大多数用户是没有选择的,只能加钱,这就导致用户体验很不友好。

进入到 O2O 时代,平台的最重要的价值就是信息透明、公开,明码标价、服务标准化。搬家就像打车一样,有严格的收费标准,主要根据距离、楼层、行李数量多少来决定;而且需要收费的基本事先都很明了,不会事后加价。

当然,还有的 O2O 项目将搬家师傅也自营了,统一的着装要求、搬家人员基本的素质和礼貌,服务品质和用户信任度直线提升——这些让个人搬家彻底告别了小而散的「游击队」模式,开始变得重视品牌,也更「正规」起来了。

虽然搬家 O2O 项目对行业,对用户的价值很大,但是在目前的模式下,也的确缺乏了一些想象空间,没有好看的资本故事可言,这就导致这类项目没有什么资本跟进;只能作为一门「生意」来做。

从商业逻辑来讲,上门搬家本质上是货运服务的一种,不过做货运市场的创业项目很多,相比货拉拉、快狗打车,蓝犀牛更加专注在搬家业务上。

蓝犀牛成立于 2013 年 11 月,于 2014 和 2015 年先后获得君联和百度投资。蓝犀牛搬家 App 提供明码标价,根据「车型+楼层+距离」收费,公司还与贝壳找房、蛋壳公寓等在内的 40 多家品牌公寓有长期战略合作。

5. 家教 O2O:获腾讯 2 轮投资的疯狂老师已关闭

家教不是伪需求,但却是比较零散的需求。2014 年家教 O2O 也刮起了一阵热风,其中典型公司包括老师来了、跟谁学、好老师、疯狂老师、轻轻家教、请他教等。但是,目前来看,这些家教 O2O 项目转型的转型,倒闭的倒闭,真正依靠家教模式活下来的仅有 1 家。

整个赛道失利的最根本的原因是——采用轻平台的 O2O 模式对于重服务的家教来说大概率会失败。而相对成功的 O2O 项目都需要自营,比如河狸家的美甲师是自营的,美团外卖的骑手是自营的,e 家洁的保洁阿姨是自营的。但是那些家教 O2O 平台都想学「分享经济」,家教老师只是兼职,最后证明都行不通。

轻轻家教:2014 年 10 月在上海成立,提供家教上门服务,「好未来」参与了三轮投资。2020 年公司更名为「轻轻教育」,并拓展在线一对一课程;同时接入了好未来的教研和技术体系。

跟谁学(已转型):2014 年 6 月在北京上线,原本是一个匹配需求、寻找家教的平台,后已完全转型为 K12 在线教育,提供线上视频课、直播课程等,2019 年 6 月在美国上市。

请他教(已转型):2014 年 10 月在北京成立,2015 年 7 月获得梅花创投等 8600 万人民币 A+轮投资。2016 年 6 月,公司已彻底放弃家教 O2O 业务,转型做儿童托管、教育。

疯狂老师(已关闭):2014 年 12 月在上海成立,2016 年 6 月获得 C 轮 1.2 亿元融资,腾讯参与了「疯狂老师」的 B 轮和 C 轮投资。2017 年公司也试图转型,推出「叮当课堂」在线直播课,但最终都没再继续运营。

老师来了(已关闭):2014 年 7 月在杭州成立,2015 年 3 月获得 200 万美元 A 轮投资,通过 C2C 交易模式连接用户与教育机构老师,由平台提供学费担保服务。

神州佳教(已转型):2013 年 6 月在北京成立,用户可基于位置、需求搜索老师和家教机构,运用手机 App 抢单,个人老师以大学生为主,暂未获得融资。目前公司已完全转型,提供为亲子一卡通业务、爬梯朗读等服务。

二、O2O 热潮催熟的到家服务场景

上门洗衣洗鞋、上门美甲、上门按摩理疗——这是典型的「创造需求」,在 O2O 以前是没有上门模式,基本都是用户到店进行的服务。一方面,新的服务场景是在取代原有的到店场景,等于存量竞争;另一方面,也可能催生新的需求,这是属于增量部分。

通过融资烧钱,这类模式迅速扩大规模,很大程度上是极大拓宽了增量市场——对于很多互联网用户来说,他们大概没去过一次洗衣店、美甲店,却会使用 e 袋洗和河狸家;同时基于上门服务的便利性和信任,还培养了用户使用上门服务的习惯。不过,由于赛道非常垂直细分,能够存活的也仅有一两家头部公司。大部分玩家如果不盈利就不能活下来。

1. 上门洗护:泰笛

上门洗护的明星公司包括 e 袋洗、泰笛洗衣等。

e 袋洗:2013 年 11 月在北京成立,荣昌集团旗下新的上门洗衣服务平台,改变传统门店需送衣取衣的问题,并以袋装计费取代按件计费,2016 年获得润都资本数亿元 B+++轮融资。e 袋洗是洗护 O2O 赛道中最亮眼的项目,获得了腾讯、百度的投资,累计融资额 9 亿元,估值 35 亿元。后来 CEO 陆文勇因与荣昌创始人意见不和而离开 e 袋洗,继续二次创业。

泰笛:2012 年底在上海成立,是在线洗衣服务平台,除自建物流团队外,其他与第三方合作。2016 年底公司短暂地在新三板挂牌,但数月后又摘牌了。2018 年 11 月,泰笛获得了乐普医疗的 3000 万美元 C+轮融资。2020 年 4 月,泰笛以 9.5 亿元收购华南地区具有三十年历史的洗衣品牌「天天洗衣」,并购是为了赋能传统洗衣店。除洗衣外,公司还为家庭用户提供订阅鲜花服务。

干洗客:2013 年 7 月在上海成立,提供线上洗衣及干洗预约服务,自建中央洗衣工厂、物流体系,2015 年获数去千万美元 Pre-A 轮投资,目前也开放了加盟代理体系。

2. 美业上门:获阿里战略投资的河狸家

上门美甲 O2O 的典型公司包括河狸家、秀美甲、嘟嘟美甲;上门美容领域有容么么、白鹭美、美丽总监等;上门美妆服务项目有乐猪美妆、美丽元。其中,河狸家是美业 O2O 平台估值最高的公司,今年 8 月刚刚完成阿里战略投资,投后估值 50 亿元。

河狸家是阿芙精油和雕爷牛腩创始人雕爷的连续创业项目,2014 年 3 月在北京成立运营模式是全职招聘美甲师,实现统一管理、河狸家从美甲上门服务做起,目前业务已覆盖所有美业品类:提供美甲、美容(不含医疗美容,包括微整形服务)和美发上门服务;引导用户去美容院到店消费;同时上线美妆商城,引入化妆品电商模式。

秀美甲:2013 年 10 月在北京成立,由原百度爱乐活团队打造,是一款基于 UGC+PGC 模式的美甲作品分享 App,2017 年 6 月已获得信中利资本 B+轮融资。

嘟嘟美甲:2014 年 6 月在上海成立,基于微信和 App 提供上门美甲服务,2014 年获红杉 1000 万美元 A 轮融资,2016 年 2 月被 58 同城收购。

其他的一些美容上门的创业项目基本都关闭了。

3. 上门保健理疗:百度系创业项目功夫熊已关闭

保健理疗服务包括肩颈按摩、成人推拿、小儿推拿、足疗等项目,主要依托于线下服务门店,市场分散。目前 O2O 对这块行业的改造还是非常有限的,大部分线上平台并没能活下去,反而是传统足疗、保健集团转型线上,基于对传统行业有很深的认知,同时还有转型的意识,倒是有一线生机。

上门理疗 O2O 的典型创业公司包括功夫熊、点妙手、点到、按客、点秋香按摩等。

点妙手:2013 年 10 月成立,2014 年获得源码资本 A 轮数百万美元融资,提供免费预约上门按摩服务,大部分技师以兼职方式接单。

点到:2014 年 9 月成立,创始人为原 58 同城商业产品总监段苛,联合创始人何流曾任 58 同城首席客服。公司成立时就获得了 58 同城一千万元天使轮融资,最后一轮融资是 2015 年底获得云创资本的 A+轮融资,目前并入到 58 旗下,提供个人和对公上门保健服务。

功夫熊:2014 年 10 月成立,模式是直接招募全职技师全天接单,提供个人和团队上门按摩服务。创始人王润出身科技媒体 36 氪,联合创始人孟军贤、韩立新都来自百度。功夫熊是上门理疗赛道里融资速度最快,融资总额最多的——成立 1 年内融了 3 轮,拿了近 2 亿元。但没想到,它也是最快倒下的。

最后,百度系创业项目「功夫熊」、清华师生创业的足疗 O2O 项目「按客」都倒了。虽然如此,但这个赛道是活的,而且最近还爆出了新的融资——2020 年 8 月底,富侨健康推出的上门保健平台「宜生到家」获得 B 轮 1 亿元融资。

你们看,高高在上的互联网创业+理疗 O2O 项目终究还是打不过线下修脚店出身的。所以说,O2O 的核心还是服务传统行业,没有扎根传统行业的决心,创业项目就不会走得很远。

三、O2O 热潮催生、但夭折了的到家服务场景

像上门洗车、厨师上门、上门照看宠物这类场景是在 O2O 概念末期才出现的,它和第二类一样,也是在「创造新的需求」,遗憾的是并不成功。资本对其的关注度也大不如从前,这个时候投资人对 O2O 项目也有些「审美疲劳」,欣赏不过来了。

另外,我们从商业的层面来剖析一下,其实创业者做上门服务项目只是单纯地痴迷「模式创新」,并没有思考服务、体验、场景的适用性和便利,尤其是汽车维修保养,考虑到经济成本和所需条件,上门并不是解决用户问题的最佳途径;另外一些就纯粹是创造出来的「伪需求」,比如厨师上门,并没有得到市场的验证。

所以这块还是属于非常空白且冷门的领域,基本夭折了。

1. 厨师上门服务:

与外卖 O2O 不同,外卖的烹饪加工服务是在店面完成的,辐射范围一般不超过门店周边 5 公里;而厨师上门服务的核心是「人」—厨师,人是移动的,不会被限制。

直到现在来看,厨师上门 O2O 平台都是一个非常具有颠覆意义的创新模式,遗憾的是它经过市场的验证后,失败了。

失败的原因是复杂的:简单地说,不依靠补贴的情形下,如果服务费低了,厨师全职上门做菜很难赚钱,兼职全凭兴趣,厨师很容易就不干了;如果费用高了,而厨师只有手艺但缺少服务意识和精神,顾客要花与餐厅就餐相比同样价格享受同类菜品,大多数人也不买账;总之,供给与需求、价格都是影响因素,最终这类创业项目也都早夭了。

典型的知名项目有爱大厨,2014 年 6 月爱大厨在北京成立,厨师主要是业余时间为用户提供上门做菜服务,最初的收费模式是 4 菜 69 元、6 菜 99 元,商务宴请和食材采购费另算,服务范围在北京市内。

2. 上门洗车/汽车保养:e 保养

汽车后市场很庞杂、零散,在 O2O 的热潮下也出现了一些上门洗车的创业模式,提供汽车维修/保养上门的明星创业公司有卡拉丁、e 保养、摩卡 i 车。不过,上门洗车项目基本都倒闭了——上门不仅效率低,服务人数非常有限,且获客成本高、服务单价低。

卡拉丁:2012 年 3 月在北京成立,主要做上门汽车维修,通过招募专职汽车技师来提供上门服务,2017 年获得戈壁创投的 A+轮投资。

e 保养:2014 年 1 月在北京成立,开展以智能保养为支撑的上门汽车保养服务,2016 年 11 月获九合创投 C+轮融资。目前,公司已转型为线上下单预约、线下门店服务模式。

养车点点:2014 年 2 月在杭州成立,是一个手机端的洗车应用,特色是竞标、紧急救援功能,已获 400 万美元 A 轮融资。(无法查询到官网,已关闭)

优优爱车:2014 年 5 月在北京上线,主要与线下修理厂和技师合作,通过 B2B2C 模式提供汽车上门保养服务。(无法查询到官网)

摩卡 i 车(已关闭):2014 年 8 月在北京成立,2015 年获得鼎晖投资、复星锐正资本 1000 万美元 A 轮融资。目前网站已无法打开,已关闭。

3. 宠物服务上门:

另外,还有 100 多家打着宠物 O2O 的概念的创业公司,但梳理后发现做宠物用品商城、宠物信息社区和宠物疾病咨询问诊的居多,真正能够提供上门服务的少之又少。

宠宠熊(转型):2013 年 1 月在深圳成立,从宠物用品电商转型提供宠物护理、美容医疗服务平台,今年 10 月获得 1000 万元 A 轮融资。

所以,宠物上门服务也是非常小众的,在此不做专门论述。

最后,可以看到,在 O2O 到家业态的垂直细分领域,能够存活下来的主要有三类:要么发展壮大能够持续融资有发展成为独角兽的潜质,比如河狸家;要么被整合并入大公司,比如点到、嘟嘟美甲、58 月嫂;要么自身有一定的靠山或者能够盈利,比如宜生到家。

无论如何,O2O 的概念是成功的,O2O 就像总理的口号一样,在圈内已经人尽皆知。然而在中国这种对创业和商业缺乏基本认知却追着概念「蜂拥而上」的创业环境下,O2O 被玩坏了,创业项目死亡率也直线上升。现在大家都不谈概念了,一些投资人也被泡沫教训之后,不仅更务实了,也更加谨慎。

Anyway,疯狂的 O2O 创业的时代已经过去了,希望我们不仅仅做了一回看客,也能留下思考。

PS:2C 项目的取名也很重要,一些奇奇怪怪、绕口的品牌名字让用户很难记住,遗忘成本太低,那还能经常愉快地消费吗~~

推荐阅读

姚劲波将 58 同城带入投资快车道,平均每月至少投 1 家公司

恒大汽车完成 40 亿港元定向增发融资;天鹅到家获红杉中国战略投资丨 IT桔子周报

当年神奇网站的神操作:一口气拆出 7 家公司,4 家还成了独角兽

支付宝推老年大学,腾讯、IDG 布局糖豆课堂,老年教育的春天来了吗?丨 IT桔子报告

瑞幸飘摇、连咖啡复活、三顿半受捧,为什么资本不会放弃中国咖啡故事

点亮桔子的星标,我们常见面吧

由于微信改版,信息流推荐顺序发生变化,桔子的消息更难找了,将桔子设为星标,就可以在前排找到我啦

分享、在看与点赞

只要你点,我们就是胖友