罗振宇要上创业板,带着知识付费精准“踩点”

权威、深度、实用的财经资讯都在这里

9月25日晚间,深交所官网显示,“罗辑思维”母公司北京思维造物信息科技股份有限公司披露创业板IPO招股书。而这正是罗振宇一手打造的知识付费教育公司。

招股书显示,本次思维造物发行拟募集资金10.37亿元,扣除发行费用后,将全部用于公司主营业务相关的项目建设。此次公开发行后,罗振宇持股比例将从 30.3537% 降至22.7653%。

从去年末传出上市,到如今递交招股书获受理,公司利润突破亿元的背后,思维造物有望成为知识付费领域的第一股。

从科创板转战创业板

熟悉罗振宇的人都会感慨,罗振宇擅长“造”。除了在每年的跨年演讲上“造词”,罗振宇还擅长在每次公司发展节点上的“造势”,他带领着思维造物,每一步都踏得精准。

翻看招股书就会发现,思维造物上市的阵容可谓豪华:中金公司负责上市辅导,风投机构云集了腾讯、小米、红杉资本、启明创投、真格基金、华兴资本、中国文化产业投资基金等众多明星投资机构。并且,俞敏洪、柳传志等均出现在了相关的股东榜中。

有意思的是,著名的“币圈大佬”李笑来,也出现在了持有公司总股本16.2607%的合伙企业杰黄罡合伙人的名单中。据了解,李笑来在“得到”App上,也有开设相关课程。

罗振宇带领公司上市的节点选择也颇为精巧。此前消息显示,罗振宇最早“官宣”是想登陆科创板,彼时这一消息还一度引发行业热议。

2019年10月15日,中国证监会官网上北京监管局发布《中国国际金融股份有限公司关于北京思维造物信息科技股份有限公司首次公开发行股票并在科创板上市辅导基本情况表》。披露材料显示,该公司由知名财经媒体人罗振宇创办。文件显示,辅导前期准备工作于2018年12月就已开始,持续至2019年8月;正式辅导的第一阶段和第二阶段分别在2019年9-10月、11-12月进行。

彼时,知识付费领域另一位头部玩家吴晓波,刚刚在资本市场“铩羽而归”。相比之下,经历了五轮融资的思维造物,在2017年已经实现营收超5亿元。因此即将上市,已然成为外界的共识。不过当时宣称选择科创板上市的决定,倒是有些耐人寻味。

一方面,若有科创属性的加持,思维造物的上市将更增一层光环,公司估值也将拥有更高的市盈率。更重要的是,试点注册制下,科创板的上市速度更加高效,思维造物的上市也将提速。

不过另一方面,如何能够符合科创板上市条件的要求,也成为了思维造物需要面对的问题。虽然彼时,上交所发行上市服务中心业务副总监彭义刚表示,科创板不局限于七大战略新兴行业,符合条件的传统行业企业亦拥有上市机会,其中就涉及到互联网。

但当时多位业内人士均表示,思维造物与科创板的定位仍存在偏差。“我感觉更像是罗振宇的又一次造势,先把上市的口号叫响了,但后边更可能转战创业板,因为那里门槛相对较低。”如今,思维造物转战创业板的确验证了业内人士的分析。

在线教育仍是营收大头

围绕着“得到”App,在线教育是思维造物的核心板块。招股书显示,2020年1-3月,线上知识服务业务营收占比仍然超过五成。

招股书显示,近年来思维造物的营业收入及净利润均保持稳健增长。2017至2019年,公司实现营业收入分别为5.56亿元、7.38亿元、6.28亿元;同期净利润为6131.96万元、4764.41万元、11505.40万元。艾瑞咨询数据显示,在目前终身教育产业市场格局中,思维造物作为行业的开创者,位列行业第一梯队。

具体来看,公司线上知识服务业务主要通过“得到”App设有的课程、听书、电子书等产品条线,向用户提供知识服务。

招股书显示,截至2020年3月31日,“得到”App月度活跃用户数(MAU)超过350万,累计注册用户达到2135万。

目前,“得到”App在中国苹果AppStore、主要安卓应用市场的图书、教育类软件下载排名中持续领先,累计激活用户数超过4000万。随着线上产品矩阵的日益丰富以及持续深化的服务能力,“得到”App付费用户ARPPU持续上升,由2017年的203.81元提升至2019年的231.93元。

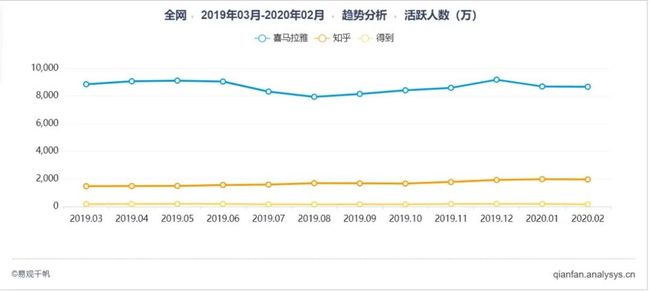

不过,据易观千帆数据显示,得到近年App月活呈现下降态势。进入2019年后,得到App月活下降至200万以下,最低还跌过150万月活以下。最近半年来,得到App月活基本上维持在180多万,最低为2月份159.8万。

而对比同赛道的其他产品,得到App也相对较弱。在易观千帆的行业分类里为付费问答和有声阅读中,得到、知乎与喜马拉雅三者差距较为明显。

此前有相关人士分析称,得到线上数据体量偏小与其运营方式不无关系。据了解,目前“得到”App主要仍是做站内运营,很少参加其他渠道的投放。“得到希望把所有的课程资源留在自己的平台,因此不太愿意与其他渠道合作。”

这一模式下,得到用户的质量得到了有效保证,不过增速就有所放缓。也正是在这一背景下,罗振宇将目光开始投向了线下。

线下联动打造终身教育

今年1月11日起,每个工作日更新的罗辑思维停更了。“回到真实世界”,拓展线下,作为得到下一步的战略,写入了得到2020年致用户的信中。罗振宇将增长的希望投向了线下。

公开资料显示,思维造物于 2018 年推出“得到大学”,为职场人士提供线上课程学习、线下实践转化和社交的创新学习方式。截至 2020 年 3 月 31 日,“得到大学”线下校区已覆盖国内 11 个城市,开设 85 个班次,录取学员超过 7000 人。

招股书显示,尽管受到疫情的影响,今年以来线下板块的业务仍然逆势增长。报告期内,公司线下知识服务主要包括“得到大学”、跨年演讲及知识春晚,共实现 6346.68 万元、7345.99 万元、11528.68 万元和 6506.06 万元收入。并且,公司线下知识服务业务增长较为迅速,2017 年至 2019 年 年复合增长率约为 34.78%。

但从绝对数值上看,目前无论是得到大学还是跨年演讲业务,覆盖人群依然非常有限。2018 年、2019 年和 2020 年第一季度,思维造物共举办6期“得到大学”课程。“得到大学”各期学费呈现上升趋势,从9799.98/期增长至13381.75/期,招生人数也增加近9倍,但也只从286人增至2249人。

此外,思维造物于 2015 年推出“时间的朋友”跨年演讲,首创 “知识跨年”新形态。目前已连续举办了5期“时间的朋友”跨年演讲,现场参与人数累计超过 4 万人。并且,随着知名度的提升,线下演讲的门票价格也水涨船高。报告期内,公司“跨年演讲”门票的销售单价分别为 1482.51 元/人、1577.67 元/人、1656.62 元/人及 1636.17 元/人。2019年跨年演讲的参与人数和平均单价均达到高点,当年获得门票流水为1282.43万元。

此外,思维造物“以研代销”的模式也颇为有趣。对比同行,思维造物在销售费用投入处在行业较低水平,与此同时研发投入则相对较高。

与行业平均水平而言,思维造物过去三年9.68%、12.75%和17.94%的研发费率,远超上述可比公司平均6.00%、6.78%和6.42%的研发费率。值得一提的是,2017年和2018年,思维造物销售费用的占比最高;而在2019年,思维造物研发投入的占比已超过销售费用的占比6个百分点。

据招股书,截至 2020 年 3 月 31 日,思维造物公司员工总数为 389 人,其中研发人员 182 人,占公司总人数 46.79%。2017 年至 2019年,思维造物研发投入持续增长,分别 为 5387.18 万元、9411.36 万元、1.13亿元,占营业收入比例为9.68%、12.75%、17.94%。招股书表示,公司未来还将持续加大研发投入费用,将技术研发作为线上业务发展的核心驱动力。

编辑:全泽源

|

往期回顾 |

|

本期责任编辑:赵唯佳

▼

版权声明

上海证券报微信保留本作品的所有权利,未经书面授权,任何单位或个人不得转载、摘编、链接或以其他方式复制发表,否则将被依法追究法律责任。

微信热线:王老师 021-38967805;版权合作:范老师 021-38967792。

好看,你就点一下!