- ARM驱动学习之4小结

JT灬新一

嵌入式C++arm开发学习linux

ARM驱动学习之4小结#include#include#include#include#include#defineDEVICE_NAME"hello_ctl123"MODULE_LICENSE("DualBSD/GPL");MODULE_AUTHOR("TOPEET");staticlonghello_ioctl(structfile*file,unsignedintcmd,unsignedlo

- 【c++基础概念深度理解——堆和栈的区别,并实现堆溢出和栈溢出】

XWWW668899

C++基本概念c++c语言开发语言青少年编程

文章目录概要技术名词解释栈溢出和堆溢出小结概要学习C++语言,避免不了要好好理解一下堆(Heap)和栈(Stack),有助于更好地管理内存,以及如何写出一段程序“成功实现”堆溢出和栈溢出。技术名词解释理解东西最快的方式是根据自己目前能理解的词语去关联新的概念,不断的纠正,向正确的深度理解靠近,当无限接近的时候也就理解了想要理解的概念。我们经常说堆栈,把这两个名词放到一起。其实,堆是堆,栈是栈,两种

- 《算法》四学习——1.1节

进阶的Farmer

算法算法笔记

前言买了一本算法4,每天看一点,对每个小结来个学习总结,输出驱动输入。本篇笔记针对第一章基础1.1基础编程模型1.1节总结了相关的语法、语言特性和书中将会用到的库。笔记自己在编码中容易遗漏的点&&优先级比||高在开发中习惯了加括号,所以没注意到这点,教材上也有但是忘记了二分查找中计算mid=left+(right-left)/2这样计算可以有效避免(left+right)/2溢出答疑java无穷大

- 每日一书|《亲密关系》(Day5)

采臣在等我

采臣在等我-广州【书籍名称】《亲密关系》图片发自App【阅读目标】1.了解“亲密关系”的几个阶段及特点2.认识和理解有效沟通的技巧和原则3.思考自己在亲密关系建立中的角色和心理,以及面临的挑战【阅读感受】这本书是克里斯多福研究亲密关系的智慧结晶,阅读的整体感受是:书中文字亲切,有种娓娓道来的感觉。书中的逻辑感较强,也有详细的小结和应用建议,适合应用和反思。1.亲密关系的4个阶段和特点阶段一:月晕A

- 读《流量池》小结

驾着马车去南极

第一,从流量思维到流量池思维流量思维是通过免费或者低价的手段获取大量流量,并通过有效手段完成变现。而流量池思维是在利用较低成本获取流量之后,通过储存、运营、发掘等手段,对现有流量进行有效转化,并对未发掘流量进行更深度的、更精准开发,然后再获得更多的流量。第二,品效合一品效合一,顾名思义就是品牌营销和效果营销就是说企业品牌曝光和销量增加同步进行。评判一个活动,一场营销方案是否成功的标准不只是有多少人

- Java泛型编程

shymoy

java开发语言

文章目录为什么需要泛型如何实现技术细节泛型数组泛型类型实现接口接收参数小结为什么需要泛型如果为每一种类型都写一个类来适配,会造成code冗长且难读,所以需要写一个同一的抽象的方法来实现,并让编译器自动的传入这些类型。如何实现通常放在类后面的尖括号里publicclassGenertic{}也可以指代多个publicclassGenertic{}这个类中的变量都可以用K和V来表示了泛型不仅可以应用在

- Mybatis实现员工管理系统

wu1113_

mybatisjavamaven

文章目录1.案例需求2.编程思路3.案例源码4.小结1.案例需求在上次做的父子模块的maven以及Ajax实现人工管理系统的基础上使用Mybatis实现员工管理系统的增删改查,具体运行效果如下:2.编程思路Mybatis框架的一般执行流程:创建MyBatis配置文件mybatis-config.xml在里面加载数据源、事务等,管理映射文件创建需要的映射文件mapper.xml,用于映射表中列和实体

- 学生管理系统

wu1113_

java

文章目录1.案例需求2.编程思路3.运行效果4.案例源码5.小结1.案例需求上次我们完成了一个酒店管理系统,这次我们使用面向对象思维,完成一个学生管理系统。实现一个简单的学生管理系统,它具备5个功能,分别为显示所有的学生信息添加学生修改学生信息删除学生退出本系统功能2.编程思路首先我们要额外定义一个Studnet类,包括学生的学号、姓名、年龄、性别等属性。其次我们定义一个测试类Test,在测试类的

- D6读写成长营:我爱的布娃娃

时间会告诉你答案

我有一个可爱的布娃娃,这是过生日时妈妈送给我的礼物。她戴了一顶红黄相间的帽子,红扑扑的脸上有一双水灵灵的大眼睛,扎着两个麻花辫,笑容满面地看着你,那美丽的笑容,把我的心都笑化了。每天晚上睡觉时我都抱着她,跟她说些悄悄话,没有她,我都睡不着觉。感谢可爱的布娃娃,陪我度过快乐的童年时光!作者简介:6号同学,第四小学203班学生,是个性格开朗,活泼可爱的女孩。兴趣爱好特别多看漫画书、画画、做手工、跳绳…

- Python中的串口通信库pyserial(基础)

北海yy

Python相关python开发语言

文章目录概要基础知识1初始化串口2.写入数据3.读取数据4.关闭串口5.设置和获取串口参数6.清除缓冲区小结概要pyserial是一个Python库,它提供了与串口通信相关的功能。它可以让我们在Python程序中直接与串口设备进行通信,如读取和写入串口数据。pyserial是一个跨平台的库,可以在多个操作系统上使用,包括Windows、Linux和MacOS。pipinstallpyserial基

- Python世界:简易地址簿增删查改算法实践

来知晓

Python世界python机器学习开发语言

Python世界:简易地址簿增删查改算法实践任务背景编码思路代码实现本文小结任务背景该任务来自简明Python教程中迈出下一步一章的问题:编写一款你自己的命令行地址簿程序,你可以用它浏览、添加、编辑、删除或搜索你的联系人,例如你的朋友、家人、同事,还有他们诸如邮件地址、电话号码等多种信息。这些详细信息必须被妥善储存以备稍后的检索。编码思路从问题中可以提炼以下信息:1、地址簿需要支持本地存储读写;2

- 21天故事疗愈书写营小结

西游之狼

听到21天故事疗愈书写营的时候,是参与007交作业的时候,看到金玲姐的一篇叙事疗愈的文章,感觉写的特别好,很亲切,她是与自己的一个对话,真情实感的一个交流,从发现内心的小孩,到接触,从抗拒到接受鼓舞!感觉很神奇!然后自己状态也不太好,失眠的厉害!情绪经常低落!所以参加了金玲姐的一个课程。想想自己近30年的岁月里,感觉自己毫无目标、不知道为啥活着,曾经也上过情商课,希望还遇到指点迷津的大师,一个老师

- 数据结构应用实例(四)——最小生成树

cyzhou1221

数据结构基础数据结构

Content:一、问题描述二、算法思想三、代码实现四、两种算法的比较五、小结一、问题描述 利用prim算法和kruskal算法实现最小生成树问题;二、算法思想 首先判断图是否连通,只有在连通的情况下才进行最小树的生成;三、代码实现#include#include#include#definemaxx999999#pragmawarning(disable:4996)typedefstruct

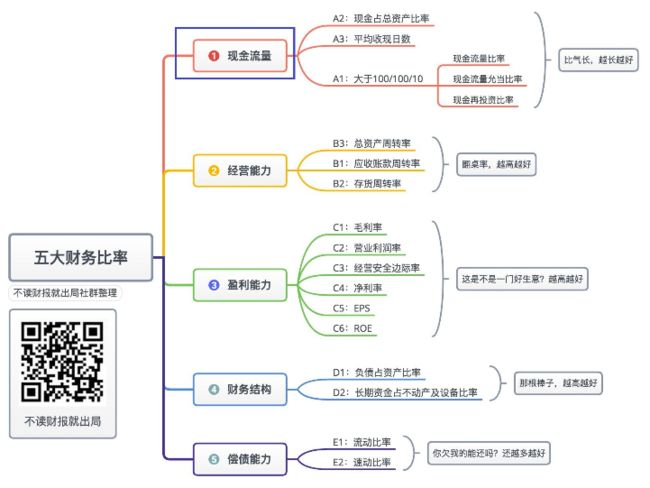

- 学点金融学——财务报表之现金流量表

静观者

现金流量表反映的是企业的风险状况以及持续经营的能力。现金流量表主要就是对现金流入和流出的描述,按照公司从事的活动分为经营活动、投资活动和筹资活动。经营活动流入的现金有销售、税收以及其他与经营活动有关的现金收入。经营活动流出的现金有采购、人工、税收以及其他与经营活动有关的现金支出。投资活动的现金流量主要是指企业对内对外投资的支出和收到之前投资回报所产生的现金流量。融资活动的现金流量主要是指债务融资或

- java unix网络编程_《UNIX网络编程 卷2:进程间通信(第2版)》PDF 下载

weixin_39688019

javaunix网络编程

图书目录:第一部分简介第1章简介1.1概述1.2进程、线程与信息共享1.3IPC对象的持续性1.4名字空间1.5fork、exec和exit对IPC对象的影响1.6出错处理:包裹函数1.7Unix标准1.8书中IPC例子索引表1.9小结习题第2章PosixIPC2.1概述2.2IPC名字2.3创建与打开IPC通道2.4IPC权限2.5小结习题第3章SystemVIPC3.1概述3.2key_t键和

- 易效能时间管理小结(一)

草莓丸子_1892

图片发自App图片发自App图片发自App管理大师德鲁克说:时间是一个人最稀缺的资源,人人都需要时间管理。两天的时间管理线下课,心得体会:一、课前准备:1、听喜马拉雅FM叶武滨老师《时间管理100讲》《时间管理进阶课》做笔记、写思维导图。2、购买的装备(跑步、电子设备…),以新的面貌改变。让生活充满仪式感!3、分享时间管理到身边的小伙伴,用生命影响生命。也就是所谓的输出倒逼输入。二、领悟了“五大思

- 七日小结

团子33

今天是参加日更活动的第七天,没想到我坚持了下来,虽然写的东西乱七八糟,没有逻辑,但我把它看做是我重新启航的开始。要知道以前的我写文章可是头疼要不行的一件事情,但是这次我却坚持了下来,我相信坚持的力量,相信刻意练习。一切都在向好的方向发展不是嘛?加油!

- Spring 在多线程环境下如何确保事务一致性

「已注销」

SpringBootspringmysqljava

目录问题在现如何解决异步执行多线程环境下如何确保事务一致性事务王国回顾事务实现方式回顾编程式事务利用编程式事务解决问题问题分析完了,那么如何解决问题呢?小结问题在现我先把问题抛出来,大家就明白本文目的在于解决什么样的业务痛点了:public void removeAuthorityModuleSeq(Integer authorityModuleId, IAuthorityService iAut

- 连续两次卧床三个月,下决心站桩一年的小结

本海

今天是10月27日,自2018年的今日开始站桩至今正好365天。最初接触站桩是2016年7月17日在青年东路18号瑞珈瑜伽馆,朋友带我参加了一场桩功共修。首次站桩,不知天热还是身形错误反应强烈,差点站吐了。当时因在学习太极拳,太极队的活动也多,桩功没入心,在家也没付诸实行,虽然后来又去参加了2次共修,后来还是置之高阁,直到2018年10月才重新当做头等大事来对待。因为这个时间之前个人身体状况因一些

- QT进行音频录制

金博客

Qtqt音视频c++

文章目录QT使用`AudioRecorder`进行音频录制首先,确保你的项目文件`.pro`包含多媒体模块:然后,在Qt应用程序中,创建Widget类:小结QT使用AudioRecorder进行音频录制使用Qt框架的AudioRecorder类进行音频录制,可以通过Qt的MultimediaWidgets模块实现。首先,确保你的Qt项目中包含了MultimediaWidgets模块。这通常在项

- 幸福№182:过年小结

清风竹语

2021.2.18(周四)已经有小半个月没数幸福了,年前年后这一忙,全打乱了!感觉自己也懈怠了好多!能量也不足了!今天重新开始哈!我来先简单梳理小结下:一、幸福呈现小年前紧赶慢赶,忙着帮哥嫂终于把新房都弄好了,多亏了有皇上这把好手帮忙,好几个晚上都弄到十二点一点多!也是赶在腊月二十五老妈七十岁大寿那天,全家人给到老妈的一个大惊喜!以后老妈又可以有个小院子晒晒太阳了。老妈一辈子不容易,曾经无怨无悔照

- 连续发送多个数据(uart串口RS232协议/verilog详细代码+仿真)

勇敢牛牛(FPGA学习版)

fpga开发嵌入式硬件matlab智能硬件

写在前言以下内容详细源文件,已经上传个人主页资源,需要自取~目录写在前言需求分析UART简介整体架构流程小结需求分析使用串口(rs232协议)间隔1s连续发送16byte的数据。由于每次发送的数据只有8bit,16byte=128bit,所以要发送16帧。UART简介这里实验所使用的参数有:rs232通信协议+9600bps+quartus18.0+modelsim2020异步通信:UART是一种

- 今日小结

蒋双双

育儿就是育己,你就是孩子的榜样。这句话说来轻松,但做起来确并不爽啊!每晚睡前都要写点什么,不写可能就睡不着了。为什么?因为日更一天不写,那可能天天都不想写,所以为了达成自己的一个小目标,那就行动起来吧。自律,说起来容易,但做起来真的挺难。为了克服自己懒惰的天性,我打算先放飞自我一个星期哈哈,等我玩到想学习了再说。今天刷了一天剧,拒绝了儿子很多请求:比如玩手机、关门、倒水、拿衣服等一系列自己动手丰衣

- 日小结111:让笔记通俗简单些0903

千允

20220903,星期六日更挑战:第253天✓《中国通史壹》之二丨农业起源03/30念·十年之约||8月总结和9月计划小岛打卡:每日收益打卡第206天✓日更推荐打卡第206天✓读书:《中国通史1:从中华先祖到春秋战国》每日小视频:记录旺仔成长小视频5个月14天✓运动:肩颈紧致芭蕾操5分钟✓拉伸20分钟✓空中蹬自行车30个✓每日音乐:《活该》每日碎碎念:今天写完《中国通史壹》第二章的笔记后,还想继续

- 【CSS in Depth 2 精译_027】4.4 Flexbox 元素对齐、间距等细节处理(下)+ 4.5 本章小结

安冬的码畜日常

CSSinDepth2css前端css3html5flexboxcss布局

当前内容所在位置(可进入专栏查看其他译好的章节内容)第一章层叠、优先级与继承(已完结)1.1层叠1.2继承1.3特殊值1.4简写属性1.5CSS渐进式增强技术1.6本章小结第二章相对单位(已完结)2.1相对单位的威力2.2em与rem2.3告别像素思维2.4视口的相对单位2.5无单位的数值与行高2.6自定义属性2.7本章小结第三章文档流与盒模型(已完结)3.1常规文档流3.2盒模型3.3元素的高度

- MySQL:SELECT COUNT 小结

2401_86367086

面试辅导大厂内推mysql数据库

背景今天团队在做线下代码评审的时候,发现同学们在代码中出现了selectcount(1)、selectcount(*),和具体的selectcount(字段)的不同写法,本着分析的目的在会议室讨论了起来,那这几种写法究竟孰优孰劣呢,我们一起来看一下。讨论归纳先来看看MySQL官方对SELECTCOUNT的定义:传送门:https://dev.mysql.com/doc/refman/5.6/en/

- 财报之现金流量表

e8a76a89b571

聊过资产负债表,利润表,知道他是权责发生制做账,只要发生了,钱有没到账都会记入,这就是发生,企业有利润可是账上没钱,很多企业就这样倒下了.这也就是为什么,你看有些企业在亏损,可还是在生产,一来不生产亏损更多,二呢需要现金流.现金为王!现金流量表是按收付实现制编制的.但只看他还是有问题的,让我们一同看下去.说是新手看资产负债表,老手看利润表,而高手才看现金流量表,高手都明白现金为王,现金的重要性.但

- 美好四月天,送你红苹果

麻麻爸爸

坚持星球,彼此加油,最美的4月天已经悄然过去,我们一起来回顾一下吧,这个月我用APPLE这个单词来做回顾小结,送你们一个大苹果,愿你们平安快乐每一天!图片发自AppA-Advancement这月最大的进步就是语文考试,我进步了整整10分,上一次考试因为有重大失误,第1次跌落了80分,这次经过努力,我获得了10分的升幅,是班级里进步比较大的同学,虽然还是有不少错题的,但是我相信,只要坚持练习听写,背

- matlab simulink 过程控制,过程控制工程及仿真--基于MATLABSimulink.ppt

weixin_39721924

matlabsimulink过程控制

过程控制工程及仿真--基于MATLABSimulink《过程控制工程及仿真--基于MATLAB/Simulink》电子工业出版社出版2009.4作者:郭阳宽王正林联系邮箱:

[email protected]第5章PID控制5.1PID控制概述5.2PID控制算法5.3PID控制器参数整定5.4本章小结习题与思考内容提要本章描述PID控制的基本概念,介绍PID控制算法以及PID参数整定等基础知识,并通过

- Python中cv2 (OpenCV, opencv-python)库的安装、使用方法demo最新详细教程

猫头虎

AI人工智能技术专栏pythonopencv开发语言计算机视觉语音识别目标检测神经网络

Python中cv2(OpenCV,opencv-python)库的安装、使用方法demo最新详细教程文章目录Python中cv2(OpenCV,opencv-python)库的安装、使用方法demo最新详细教程摘要引言正文OpenCV库概述安装OpenCV环境要求安装命令验证安装基础使用方法读取和显示图像图像处理示例❓常见问题解答小结参考资料表格总结总结和未来展望温馨提示摘要本文全面介绍了Pyt

- 312个免费高速HTTP代理IP(能隐藏自己真实IP地址)

yangshangchuan

高速免费superwordHTTP代理

124.88.67.20:843

190.36.223.93:8080

117.147.221.38:8123

122.228.92.103:3128

183.247.211.159:8123

124.88.67.35:81

112.18.51.167:8123

218.28.96.39:3128

49.94.160.198:3128

183.20

- pull解析和json编码

百合不是茶

androidpull解析json

n.json文件:

[{name:java,lan:c++,age:17},{name:android,lan:java,age:8}]

pull.xml文件

<?xml version="1.0" encoding="utf-8"?>

<stu>

<name>java

- [能源与矿产]石油与地球生态系统

comsci

能源

按照苏联的科学界的说法,石油并非是远古的生物残骸的演变产物,而是一种可以由某些特殊地质结构和物理条件生产出来的东西,也就是说,石油是可以自增长的....

那么我们做一个猜想: 石油好像是地球的体液,我们地球具有自动产生石油的某种机制,只要我们不过量开采石油,并保护好

- 类与对象浅谈

沐刃青蛟

java基础

类,字面理解,便是同一种事物的总称,比如人类,是对世界上所有人的一个总称。而对象,便是类的具体化,实例化,是一个具体事物,比如张飞这个人,就是人类的一个对象。但要注意的是:张飞这个人是对象,而不是张飞,张飞只是他这个人的名字,是他的属性而已。而一个类中包含了属性和方法这两兄弟,他们分别用来描述对象的行为和性质(感觉应该是

- 新站开始被收录后,我们应该做什么?

IT独行者

PHPseo

新站开始被收录后,我们应该做什么?

百度终于开始收录自己的网站了,作为站长,你是不是觉得那一刻很有成就感呢,同时,你是不是又很茫然,不知道下一步该做什么了?至少我当初就是这样,在这里和大家一份分享一下新站收录后,我们要做哪些工作。

至于如何让百度快速收录自己的网站,可以参考我之前的帖子《新站让百

- oracle 连接碰到的问题

文强chu

oracle

Unable to find a java Virtual Machine--安装64位版Oracle11gR2后无法启动SQLDeveloper的解决方案

作者:草根IT网 来源:未知 人气:813标签:

导读:安装64位版Oracle11gR2后发现启动SQLDeveloper时弹出配置java.exe的路径,找到Oracle自带java.exe后产生的路径“C:\app\用户名\prod

- Swing中按ctrl键同时移动鼠标拖动组件(类中多借口共享同一数据)

小桔子

java继承swing接口监听

都知道java中类只能单继承,但可以实现多个接口,但我发现实现多个接口之后,多个接口却不能共享同一个数据,应用开发中想实现:当用户按着ctrl键时,可以用鼠标点击拖动组件,比如说文本框。

编写一个监听实现KeyListener,NouseListener,MouseMotionListener三个接口,重写方法。定义一个全局变量boolea

- linux常用的命令

aichenglong

linux常用命令

1 startx切换到图形化界面

2 man命令:查看帮助信息

man 需要查看的命令,man命令提供了大量的帮助信息,一般可以分成4个部分

name:对命令的简单说明

synopsis:命令的使用格式说明

description:命令的详细说明信息

options:命令的各项说明

3 date:显示时间

语法:date [OPTION]... [+FORMAT]

- eclipse内存优化

AILIKES

javaeclipsejvmjdk

一 基本说明 在JVM中,总体上分2块内存区,默认空余堆内存小于 40%时,JVM就会增大堆直到-Xmx的最大限制;空余堆内存大于70%时,JVM会减少堆直到-Xms的最小限制。 1)堆内存(Heap memory):堆是运行时数据区域,所有类实例和数组的内存均从此处分配,是Java代码可及的内存,是留给开发人

- 关键字的使用探讨

百合不是茶

关键字

//关键字的使用探讨/*访问关键词private 只能在本类中访问public 只能在本工程中访问protected 只能在包中和子类中访问默认的 只能在包中访问*//*final 类 方法 变量 final 类 不能被继承 final 方法 不能被子类覆盖,但可以继承 final 变量 只能有一次赋值,赋值后不能改变 final 不能用来修饰构造方法*///this()

- JS中定义对象的几种方式

bijian1013

js

1. 基于已有对象扩充其对象和方法(只适合于临时的生成一个对象):

<html>

<head>

<title>基于已有对象扩充其对象和方法(只适合于临时的生成一个对象)</title>

</head>

<script>

var obj = new Object();

- 表驱动法实例

bijian1013

java表驱动法TDD

获得月的天数是典型的直接访问驱动表方式的实例,下面我们来展示一下:

MonthDaysTest.java

package com.study.test;

import org.junit.Assert;

import org.junit.Test;

import com.study.MonthDays;

public class MonthDaysTest {

@T

- LInux启停重启常用服务器的脚本

bit1129

linux

启动,停止和重启常用服务器的Bash脚本,对于每个服务器,需要根据实际的安装路径做相应的修改

#! /bin/bash

Servers=(Apache2, Nginx, Resin, Tomcat, Couchbase, SVN, ActiveMQ, Mongo);

Ops=(Start, Stop, Restart);

currentDir=$(pwd);

echo

- 【HBase六】REST操作HBase

bit1129

hbase

HBase提供了REST风格的服务方便查看HBase集群的信息,以及执行增删改查操作

1. 启动和停止HBase REST 服务 1.1 启动REST服务

前台启动(默认端口号8080)

[hadoop@hadoop bin]$ ./hbase rest start

后台启动

hbase-daemon.sh start rest

启动时指定

- 大话zabbix 3.0设计假设

ronin47

What’s new in Zabbix 2.0?

去年开始使用Zabbix的时候,是1.8.X的版本,今年Zabbix已经跨入了2.0的时代。看了2.0的release notes,和performance相关的有下面几个:

:: Performance improvements::Trigger related da

- http错误码大全

byalias

http协议javaweb

响应码由三位十进制数字组成,它们出现在由HTTP服务器发送的响应的第一行。

响应码分五种类型,由它们的第一位数字表示:

1)1xx:信息,请求收到,继续处理

2)2xx:成功,行为被成功地接受、理解和采纳

3)3xx:重定向,为了完成请求,必须进一步执行的动作

4)4xx:客户端错误,请求包含语法错误或者请求无法实现

5)5xx:服务器错误,服务器不能实现一种明显无效的请求

- J2EE设计模式-Intercepting Filter

bylijinnan

java设计模式数据结构

Intercepting Filter类似于职责链模式

有两种实现

其中一种是Filter之间没有联系,全部Filter都存放在FilterChain中,由FilterChain来有序或无序地把把所有Filter调用一遍。没有用到链表这种数据结构。示例如下:

package com.ljn.filter.custom;

import java.util.ArrayList;

- 修改jboss端口

chicony

jboss

修改jboss端口

%JBOSS_HOME%\server\{服务实例名}\conf\bindingservice.beans\META-INF\bindings-jboss-beans.xml

中找到

<!-- The ports-default bindings are obtained by taking the base bindin

- c++ 用类模版实现数组类

CrazyMizzz

C++

最近c++学到数组类,写了代码将他实现,基本具有vector类的功能

#include<iostream>

#include<string>

#include<cassert>

using namespace std;

template<class T>

class Array

{

public:

//构造函数

- hadoop dfs.datanode.du.reserved 预留空间配置方法

daizj

hadoop预留空间

对于datanode配置预留空间的方法 为:在hdfs-site.xml添加如下配置

<property>

<name>dfs.datanode.du.reserved</name>

<value>10737418240</value>

- mysql远程访问的设置

dcj3sjt126com

mysql防火墙

第一步: 激活网络设置 你需要编辑mysql配置文件my.cnf. 通常状况,my.cnf放置于在以下目录: /etc/mysql/my.cnf (Debian linux) /etc/my.cnf (Red Hat Linux/Fedora Linux) /var/db/mysql/my.cnf (FreeBSD) 然后用vi编辑my.cnf,修改内容从以下行: [mysqld] 你所需要: 1

- ios 使用特定的popToViewController返回到相应的Controller

dcj3sjt126com

controller

1、取navigationCtroller中的Controllers

NSArray * ctrlArray = self.navigationController.viewControllers;

2、取出后,执行,

[self.navigationController popToViewController:[ctrlArray objectAtIndex:0] animated:YES

- Linux正则表达式和通配符的区别

eksliang

正则表达式通配符和正则表达式的区别通配符

转载请出自出处:http://eksliang.iteye.com/blog/1976579

首先得明白二者是截然不同的

通配符只能用在shell命令中,用来处理字符串的的匹配。

判断一个命令是否为bash shell(linux 默认的shell)的内置命令

type -t commad

返回结果含义

file 表示为外部命令

alias 表示该

- Ubuntu Mysql Install and CONF

gengzg

Install

http://www.navicat.com.cn/download/navicat-for-mysql

Step1: 下载Navicat ,网址:http://www.navicat.com/en/download/download.html

Step2:进入下载目录,解压压缩包:tar -zxvf navicat11_mysql_en.tar.gz

- 批处理,删除文件bat

huqiji

windowsdos

@echo off

::演示:删除指定路径下指定天数之前(以文件名中包含的日期字符串为准)的文件。

::如果演示结果无误,把del前面的echo去掉,即可实现真正删除。

::本例假设文件名中包含的日期字符串(比如:bak-2009-12-25.log)

rem 指定待删除文件的存放路径

set SrcDir=C:/Test/BatHome

rem 指定天数

set DaysAgo=1

- 跨浏览器兼容的HTML5视频音频播放器

天梯梦

html5

HTML5的video和audio标签是用来在网页中加入视频和音频的标签,在支持html5的浏览器中不需要预先加载Adobe Flash浏览器插件就能轻松快速的播放视频和音频文件。而html5media.js可以在不支持html5的浏览器上使video和audio标签生效。 How to enable <video> and <audio> tags in

- Bundle自定义数据传递

hm4123660

androidSerializable自定义数据传递BundleParcelable

我们都知道Bundle可能过put****()方法添加各种基本类型的数据,Intent也可以通过putExtras(Bundle)将数据添加进去,然后通过startActivity()跳到下一下Activity的时候就把数据也传到下一个Activity了。如传递一个字符串到下一个Activity

把数据放到Intent

- C#:异步编程和线程的使用(.NET 4.5 )

powertoolsteam

.net线程C#异步编程

异步编程和线程处理是并发或并行编程非常重要的功能特征。为了实现异步编程,可使用线程也可以不用。将异步与线程同时讲,将有助于我们更好的理解它们的特征。

本文中涉及关键知识点

1. 异步编程

2. 线程的使用

3. 基于任务的异步模式

4. 并行编程

5. 总结

异步编程

什么是异步操作?异步操作是指某些操作能够独立运行,不依赖主流程或主其他处理流程。通常情况下,C#程序

- spark 查看 job history 日志

Stark_Summer

日志sparkhistoryjob

SPARK_HOME/conf 下:

spark-defaults.conf 增加如下内容

spark.eventLog.enabled true spark.eventLog.dir hdfs://master:8020/var/log/spark spark.eventLog.compress true

spark-env.sh 增加如下内容

export SP

- SSH框架搭建

wangxiukai2015eye

springHibernatestruts

MyEclipse搭建SSH框架 Struts Spring Hibernate

1、new一个web project。

2、右键项目,为项目添加Struts支持。

选择Struts2 Core Libraries -<MyEclipes-Library>

点击Finish。src目录下多了struts