李宏毅2020机器学习02 - Regression

我们在这节课将通过案例研究来理解Regression

为读者更好地掌握本文框架且方便查询,下面提供本文目录:

-

-

- 课程回顾

- 案例研究:预测宝可梦进化后的CP值(用于衡量战斗能力)

-

- 确定senario(学习情境)、task(任务)、model(模型)

- senario

- task

- model

- 明确具体步骤

-

- Step1:选择Model

- Step2:Goodness of Function(评估Function的好坏)

- Step3:Pick the Best Function(Use Gradient Descent)

-

- Gradient Descent(梯度下降)

- 其他问题及解决

-

- The result is so bad!

- Back to Step1:Redesign the Model

- Back to Step2:Regularization

- 总结

-

课程回顾

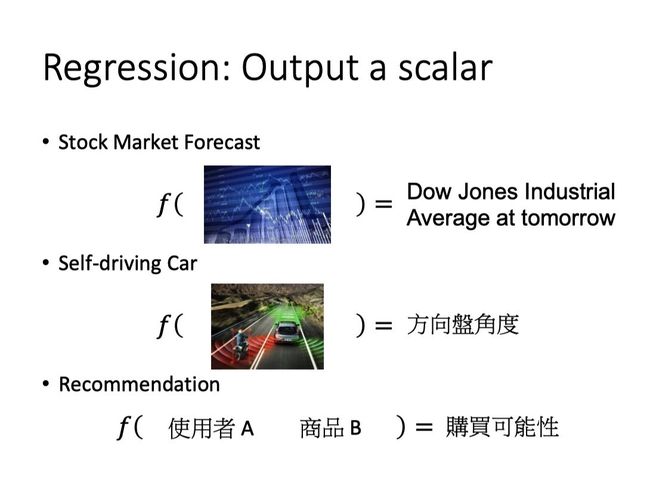

由上节课我们了解到,Regression适合用于输出为一个scalar的情况。

比如说input是使用者A和商品B,output是使用者A购买商品B的可能性。

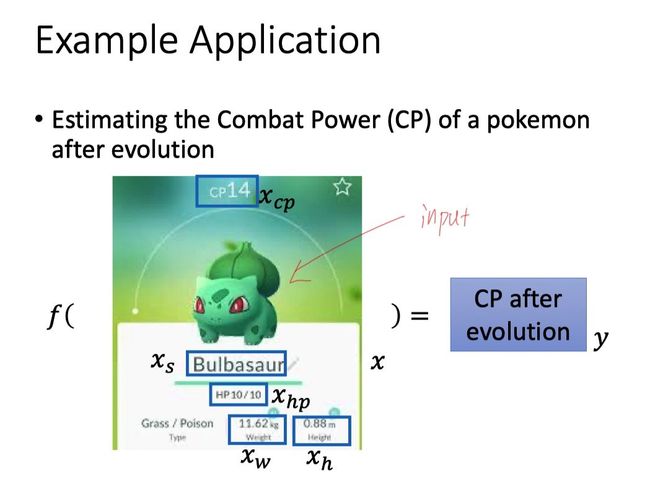

案例研究:预测宝可梦进化后的CP值(用于衡量战斗能力)

我们期望根据已有的宝可梦进化前后的数据,来预测某只宝可梦进化后的CP值的大小。

参数解释:

x:宝可梦所列属性的集合

xs:宝可梦种类,例如下面的妙蛙种子

xcp:宝可梦的战斗能力

xw:宝可梦的体重

xh:宝可梦的身高

f:function

y:这里特指进化后的CP值

确定senario(学习情境)、task(任务)、model(模型)

senario

首先根据已有的data来确定senario,由于我们拥有这样一批数据:input的是进化前的宝可梦(包含它的各种属性数据),而output的是进化后宝可梦的CP值。因此,我们拥有的data是labeled,选择senario为Supervised Learning。

task

然后根据我们的output来确定task,我们想要得到的是宝可梦进化后的CP值,是一个scalar,因此选用的task是Regression。

model

最后,我们先选择Linear和Non-linear的Regression作分析研究。

明确具体步骤

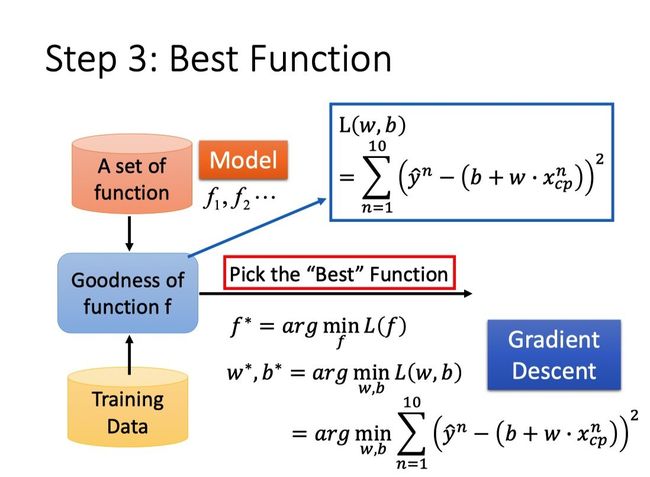

Step1:Model:定义一个model,即function set

Step2:Goodness of Function:定义一个Loss Function去评估function的好坏

Step3:Pick the ‘‘Best’’ Function:找到一个最好的function

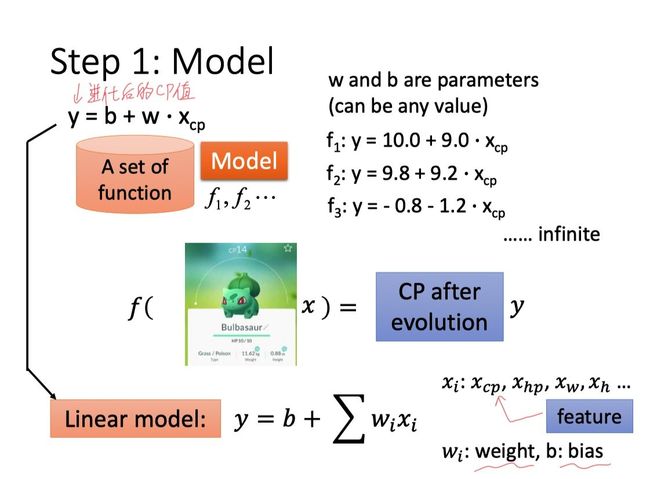

Step1:选择Model

在这里我们选用一个Linear Model:y = b + w.xcp

y代表的是一个function set(函数集合),包含了各种同一结构的function。

比如

- 令b=10.0,w=9.0,那么有f1:y = 10.0 + 9.0 xcp

- 令b=9.8,w=9.2,那么有f2:y=9.8 + 9.2 xcp

- …

参数b和w可以是任何值,通过改变他们的值我们可以得到无数个function,而我们要做的就是选出其中最好的一个。

进一步,我们可以将上面的式子拓展为: y = b + ∑ w i . x i y = b+ \sum{w_i.x_i} y=b+∑wi.xi

参数解释:

xi:包括xcp、xhp、xw、xh…(即feature)

wi:weight

b:bias

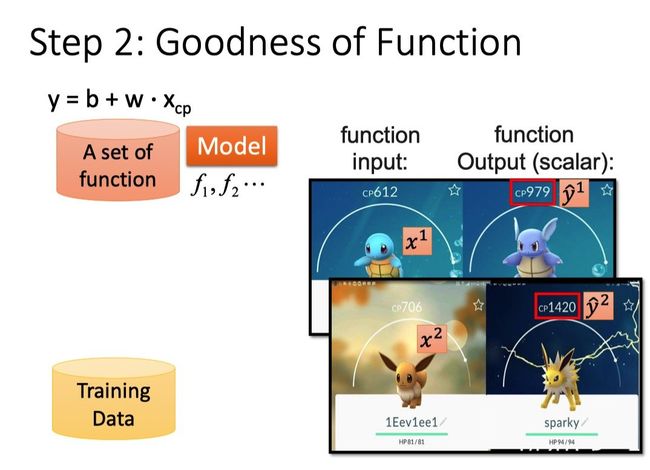

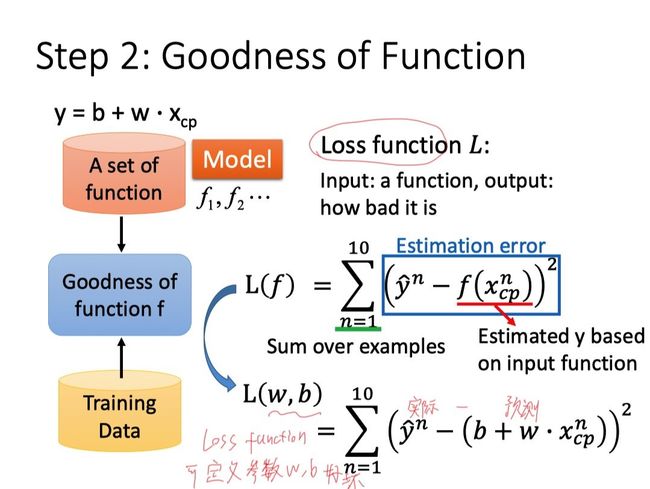

Step2:Goodness of Function(评估Function的好坏)

参数说明

x i x^i xi:用上标表示第i只宝可梦(下标表示该object中的component,比如cp值)。

y ^ i \hat{y}^i y^i:表示一个实际的object输出,上标i表示是第i只宝可梦。

下图展示了预测值与实际值的偏差。

对于Model:y = b + w xcp

Training Data每输入一个xcpn都会输出一个预测值yn,而yn与实际值 y ^ i \hat{y}^i y^i,即理想值或labeled值)又会有偏差,因此我们定义一个Loss Function用于评价function的好坏。

我们可以将Loss Function写成:

L ( f ) = L ( w , b ) = ∑ n = 1 10 ( y ^ n − ( b + w ⋅ x c p n ) ) 2 L(f)=L(w, b)=\sum_{n=1}^{10} \left(\hat{y}^{n}-\left(b+w \cdot x_{cp}^{n}\right)\right)^{2} L(f)=L(w,b)=n=1∑10(y^n−(b+w⋅xcpn))2

我们可以把L看作是f或者w和b的function,L实际上衡量的就是f或者参数w和b的好坏。

L越大,说明该function的表现越差,参数w,b越不好;L越小,说明该function的表现越好,参数w,b越好。

注:就像model(function set)是我们自己选的,Loss Function的定义方式也可以由我们选择。常用的方法是选用类似于方差的形式,就像这里选用实际值减预测值的平方,将10个估测误差相加起来就是Loss Function。

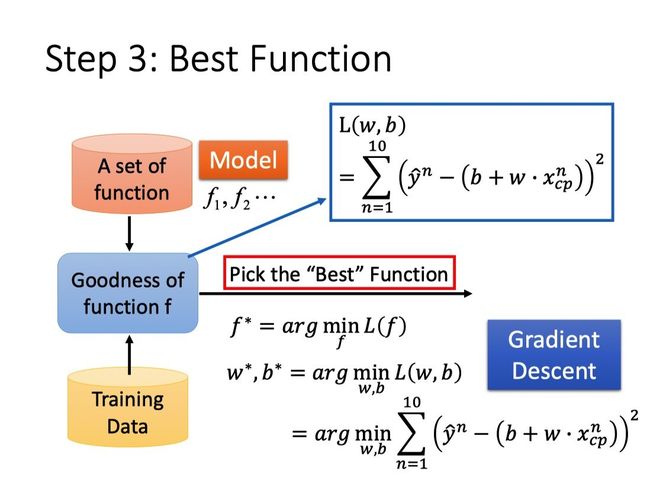

Step3:Pick the Best Function(Use Gradient Descent)

经过前面的步骤我们已经找到了Loss Function用于衡量model的好坏,接下来我们要做的就是找到最好的函数f*或者w和b,使得这个Loss Function最小。

可以采用的方法是Gradient Descent(梯度下降)。

Gradient Descent(梯度下降)

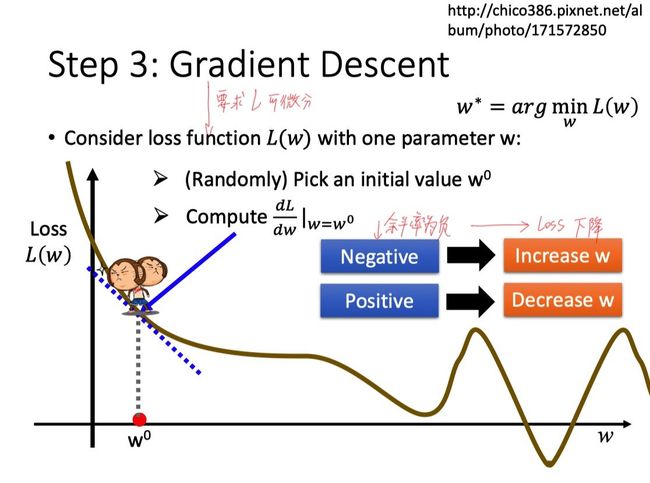

当我们只考虑单个参数w时,我们的做法如下:

-

先随机取一个初始值参数值w0

-

再计算L在该点的微分,然后往loss下降的方向走,举个例子:

- 如果微分值为负,那么‘’小猴子‘’选择往w增加的方向走,也就是向右下方走。

-

如果微分值为正,那么‘‘小猴子’'选择往w减小的方向走,也就是向左下方走。

那么我们每一步走多大呢?这里引入一个参数η(即学习速率lr),用于衡量每一步的大小。

走完一步后,参数w0更新为w1,接下来要做的就是不断重复上面的步骤,直到取得我们满意的loss。

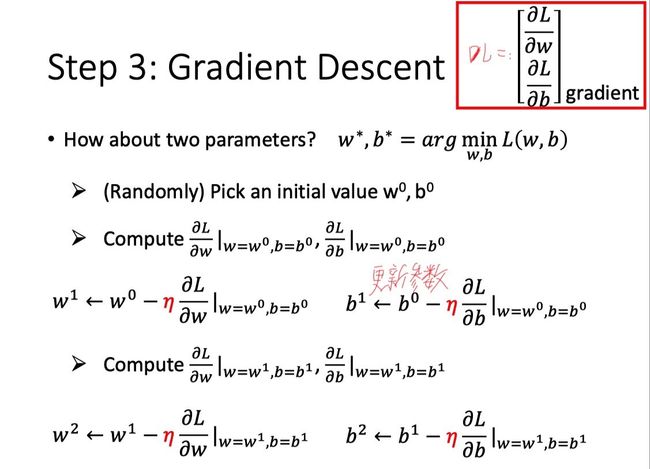

对于多参数问题,方法类似

Gradient Descent中可能遇到的问题

是不是我们update参数的次数越多,我们取得的loss就越小呢?

答案是否定的。由于我们想要找到的是使得loss最小的最小值点,但是,假设loss的曲线存在多个使得L关于参数的偏微分等于0的点,比如,驻点、极大值点或者偏微分约等于0的点,我们就有可能找错点。

另外,如果学习速率η太大了,我们一更新参数,可能直接就跨过了最小值点。

其他问题及解决

The result is so bad!

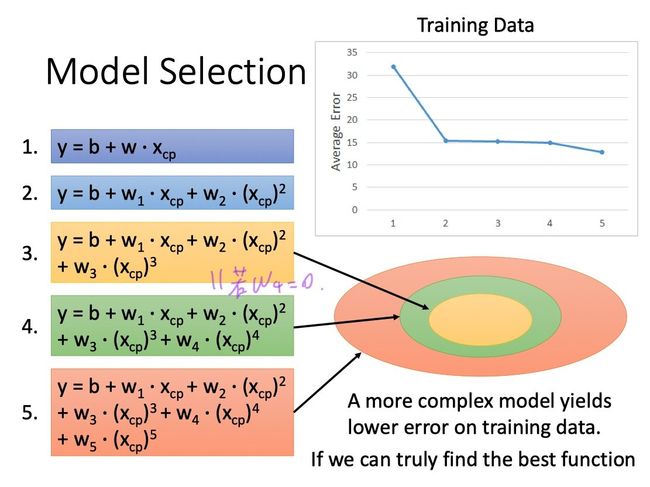

问:为什么model越复杂,在testing data上结果越好,但是testing data上表现越糟糕?

注意:从function2开始,已经不再是linear的了。

答:model越是复杂,由variance(方差)带来的error就可能更高,带来overfitting(过拟合)的情况(具体李宏毅老师下节课会有讲)

Back to Step1:Redesign the Model

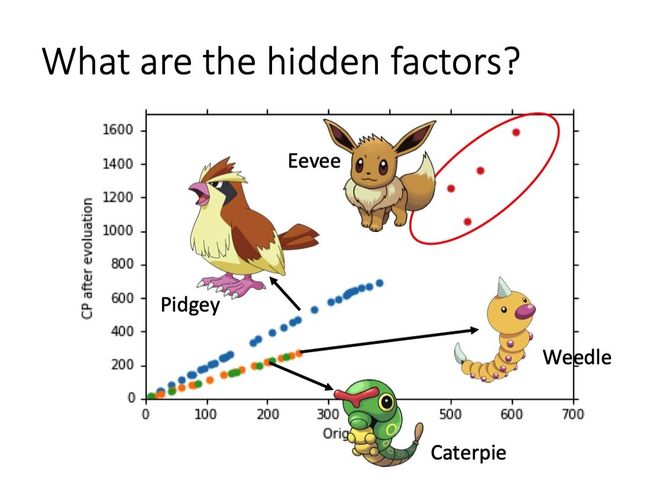

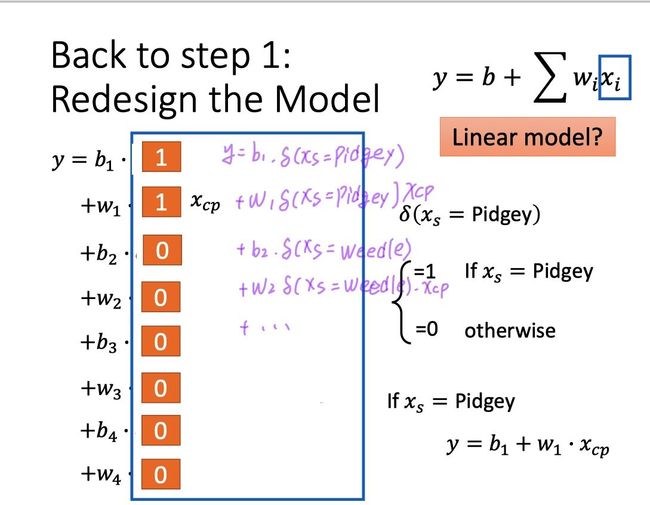

当我们收集了更多data之后,发现宝可梦进化后的cp值明显存在某几种不同的模式,于是我们选择将更多的可能影响因素考虑进去(而不是仅考虑进化前的CP值),比如宝可梦种类,体重,生命值…

因此,我们需要重构Model

比如同时考虑宝可梦的CP值xcp和种类xs

-

当宝可梦是波波时,选择 y = b1 + w1 xcp

-

当宝可梦是独角虫时,选择 y = b2 + w2 xcp

如果要保证model是linear的,我们可以引入冲激函数δ。

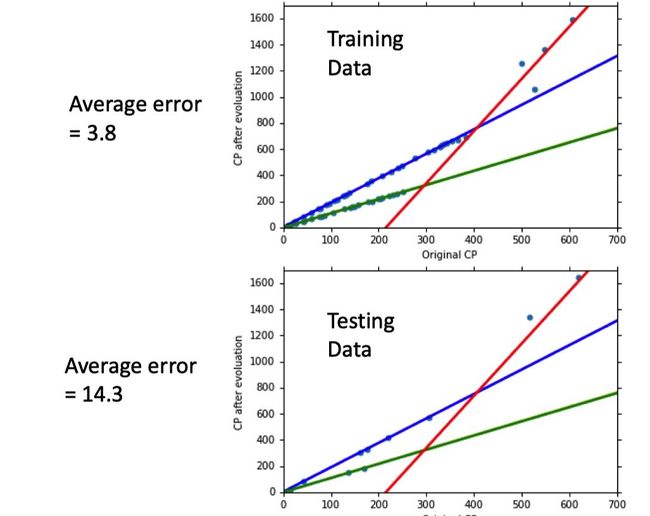

此时的测试结果如下

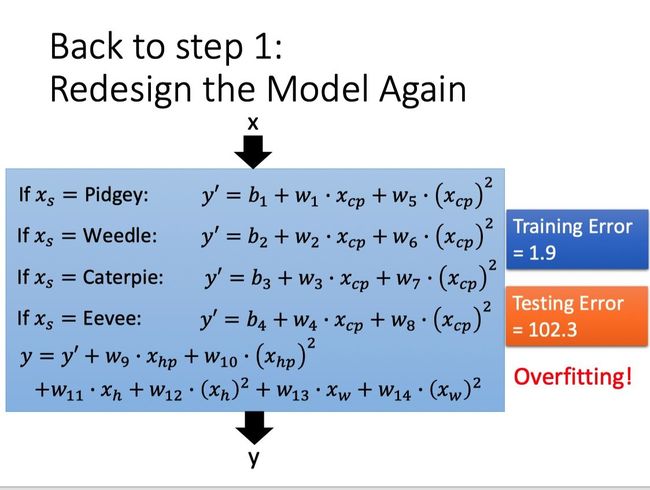

进一步,我们又可以Redesign the Model Again,例如引入二次项。当然了,结果不一定好,就像下面一样,又overfitting了!

Back to Step2:Regularization

除了design the model以外我们还可以选择修改loss function,原来的loss function只考虑了预测值的error,即

L = ∑ n ( y ^ n − ( b + ∑ w i x i ) ) 2 L=\sum_{n}\left(\hat{y}^{n}-\left(b+\sum w_{i} x_{i}\right)\right)^{2} L=n∑(y^n−(b+∑wixi))2

现在在原来的基础上加上λΣ(wi)2,得到

L = ∑ n ( y ^ n − ( b + ∑ w i x i ) ) 2 + λ ∑ w i 2 L=\sum_{n}\left(\hat{y}^{n}-\left(b+\sum w_{i} x_{i}\right)\right)^{2} + λ \sum{w_i}^2 L=n∑(y^n−(b+∑wixi))2+λ∑wi2

在这里我们期望wi比较小,因为wi比较小的时候代表loss的曲线比较平滑,而loss曲线平滑意味着output受input的影响较小,也就是说这个output对input比较不sensitive,这时候output受noise的影响就比较小。

举例来说,对于y = b + Σwixi这个model,当input变化∆xi时,output变为y = b + Σwi(xi+∆xi),变化了Σwi∆xi。

当wi较小时,这种影响是微乎其微的。

在这里你会发现,我们做Regularization时并没有把bias(也就是b)这个参数考虑进去。原因是,bias的大小跟function(不是指loss function)的平滑程度是无关的,bias值的大小只是会把function曲线上下移动而已。

上文提到了我们喜欢比较平滑的function,因为它对noise不那么sensitive,但是我们又不期望function过于平滑,因为平滑的极限就是一条水平线,那么,它就失去了对data拟合的能力。

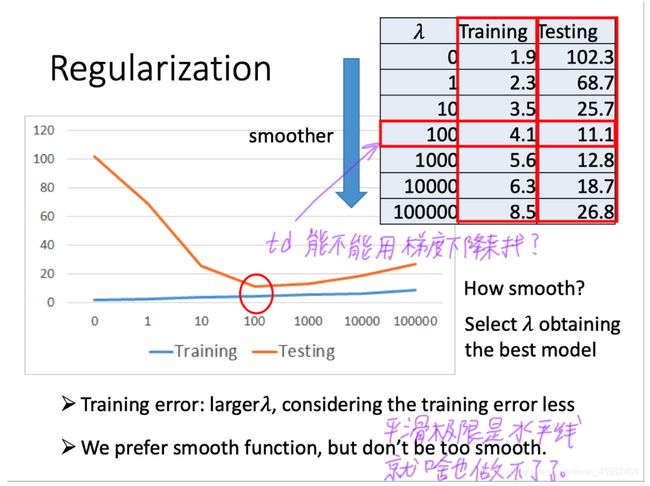

除了调整wi以外,我们还能调整λ的值来控制function的平滑程度。

λ值越大代表regularization那一项的影响力越大,我们找到的function就越平滑。

观察下图可知,当我们的λ越大的时候,在training data上得到的error其实是越大的,但是这件事情是非常合理的,因为当λ越大的时候,我们就越倾向于考虑w的值而越少考虑error的大小;但是有趣的是,虽然在training data上得到的error越大,但是在testing data上得到的error可能会是比较小的。

下图中,当λ从0到100变大的时候,training error不断变大,testing error反而不断变小。但是当λ太大(>100)的时候,在testing data上的error却又变得越来越大。

因此,选择合适的λ显得尤为重要。

在这里λ=100时,在testing data上的error最小,因此我们选择λ=100。

注:这里的error指的是 1 n ∑ i = 1 n ∣ y ^ i − y i ∣ \frac{1}{n} \sum_{i=1}^n \left| \hat{y}^i - y^i \right| n1∑i=1n∣∣y^i−yi∣∣

总结

-

Pokémon: Original CP and species almost decide the CP after evolution

- There are probably other hidden factors

-

Gradient descent

- More theory and tips in the following lectures Overfitting and Regularization

-

We finally get average error = 11.1 on the testing data

- How about new data? Larger error? Lower error?(larger->need validation)

-

Next lecture: Where does the error come from?

- More theory about overfitting and regularization

- The concept of validation。