R语言GARCH-DCC模型和DCC(MVT)建模估计

原文链接:http://tecdat.cn/?p=7194

这个简短的演示说明了使用rmgarch软件包的DCC模型及其方法的使用,尤其是在存在MVT分布形状参数的情况下进行2级DCC估计的另一种方法。

第一阶段并将其传递给dccfit

cl = makePSOCKcluster(10)

multf = multifit(uspec, Dat, cluster = cl)

接下来,估计DCC模型。

fit1 = dccfit(spec1, data = Dat, fit.control = list(eval.se = TRUE), fit = multf, cluster = cl)

为了在实践中拟合DCC(MVT)模型,要么假定第一阶段的QML,要么必须在阶段中共同估算共同的形状参数。在下面的示例中,一种替代方法用于估计近似共同形状参数。

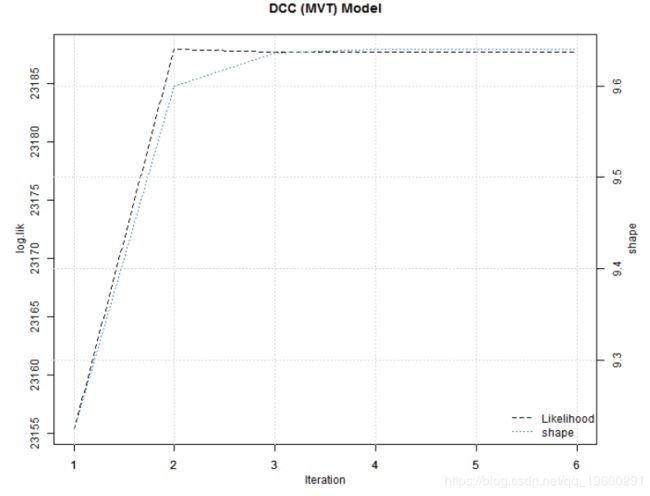

似然度和形状参数变化的图表明,只需几次迭代即可收敛到稳定值。

shape参数的值表示峰度为1.06。对非对称DCC(MVT)模型重复进行拟合。

xspec = ugarchspec(mean.model = list(armaOrder = c(1,1)), variance.model = list(garchOrder = c(1,1), model = "eGARCH"), distribution.model = "norm")

下表显示了估算模型的摘要,系数旁边的星号表示显着性水平(*** 1%,** 5%,* 10%)。

## DCC-MVN aDCC-MVN DCC-MVL aDCC-MVL DCC-MVT aDCC-MVT

## a 0.00784*** 0.00639*** 0.00618*** 0.0055*** 0.00665*** 0.00623***

## b 0.97119*** 0.96956*** 0.97624*** 0.97468*** 0.97841*** 0.97784***

## g 0.00439 0.00237 0.00134

## shape 9.63947*** 9.72587***

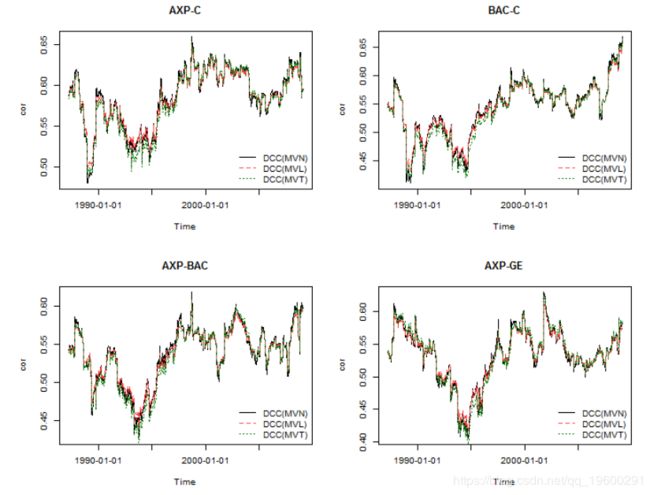

## LogLik 22812 22814 22858 22859 23188 23188下图表说明了来自不同模型的一些动态相关性:

终止集群对象:

| 1 |

|

参考文献

1.用机器学习识别不断变化的股市状况—隐马尔科夫模型(HMM)的应用

2.R语言GARCH-DCC模型和DCC(MVT)建模估计

3.R语言实现 Copula 算法建模依赖性案例分析报告

4.R语言COPULAS和金融时间序列数据VaR分析

5.R语言多元COPULA GARCH 模型时间序列预测

6.用R语言实现神经网络预测股票实例

7.r语言预测波动率的实现:ARCH模型与HAR-RV模型

8.R语言如何做马尔科夫转换模型markov switching model

9.matlab使用Copula仿真优化市场风险