目前阶段,与其定论区块链是一次生产关系革命,不如实事求是认清区块链仍处在初步实验阶段,各项基础设施仍未建成,具有良好体验的产品尚未出现。在接下来的一段时间,会有大批项目集中落地,这些一代项目的进展对于区块链的共识进程起到重要作用,关乎开发者和投资者的信心。

为了能向各位读者分享各家投资机构全面、严谨的资料,以及为LP们了解机构投资成绩提供一些参考,链捕手在未来一段时间会定期推出一系列区块链投资机构专题研究文章。

链捕手同时会对市面上的投资机构进行分析,在总数达到某一个整数节点时(如10家、20家等)会对投资机构的成绩进行横向对比。我们不认为充分调研之前的任何排名具有实际参考意义,也不认为投资回报率是唯一参考标准,链捕手会采用更符合区块链思维的共识机制进行研究,具体的评价体系将在横向对比文章中详述,也期待各位读者提出自己的逻辑与见解和我们交流。

本系列文章将定期于链捕手微信公众号独家首发。本文是该系列的第八篇,研究标的为Polychain Capital。

本文内容中立,不构成任何投资建议。

作者:彭东屹(链捕手高级分析师)

编辑:龚荃宇

01

Polychain成立背景

Polychain成立于2016年底,是一家知名的美国数字货币对冲基金。投资方包括Andreessen Horowitz (A16z)、Boost VC和USV等知名风投机构。

Polychain创始人Olaf Carlson-Wee原为比特币交易平台 Coinbase的早期员工。Olaf早先接受采访时称其不会主动披露投资组合,所以本文的投资案例样本为市场上被动披露的部分。

02

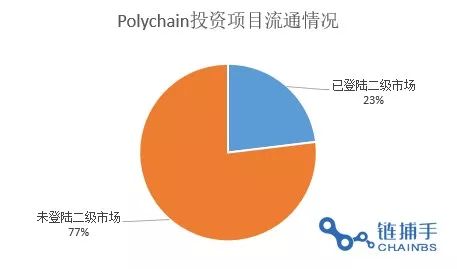

Polychain披露了13个项目,其中3个项目通证已投放二级市场

截止2018年6月份,Polychain已披露的参与项目中,共3个项目进行了通证发放,按时间顺序排列分别是Kin,MKR/DAI和REN。

03

协议层投资比例过半数

通过对Polychain投资项目的统计分析,我们可以将其投资项目大致分为4类:基础设施,平台与协议,应用层和相关服务(生态)。样本虽然有限,但得出违反直觉的数据仍具有参考意义:协议层投资超过半数,应用层项目仅为1个。

我们先看看Polychain在基础层都投资了哪些项目:2017年投资了MakerDAO,2018年投资了Difinity和Basis,其中MakerDAO和Basis均为稳定币体系,而Difinity为底层公链。

在底层公链项目中,Polychain Capital投资了Dfinity( decentralized infinity,名字即愿景),这也是已曝光的唯一的公链项目。市场上对于这个项目的讨论很多,一方面关于其技术背景和广阔愿景(BLS数字签名,AI运营;在理想情况下无限解决扩容问题),一方面则是各类报道中其利益分配上差异过大导致了投资者不满。链捕手对此不作其他评价,毕竟公链竞争是一个漫长的过程,变数很多。

而其他两个项目均为稳定币。在丹华资本投资分析一文中,链捕手已经介绍过了稳定币的体系,在此结合这两个币再重新说明下。

在大多数的讨论当中,稳定币存在的价值主要在两个方面:连接和支付。连接是跨越某些形式的屏障。如跨境支付,连接两个不同的地域而不用对冲风险。如数字资产和现实资产的链接,使得我们在购买时能使用相同的度量。而为了实现这两个目的,当前主流机制有保证金抵押、挂钩数字资产和稳定算法三种。

第一,采用保证金机制的代表Token为USDT。每一个发行的USDT背后有一美元进行支撑。优点是有等值资产的支撑,结构清晰,便于计量。缺点则是降低了数字资产的匿名性,公司发行Token仍需要信用背书,无法保证其承诺等。

第二,采用挂钩数字资产机制的代表为比特股上的BitUSD和BitCNY,以及Polychain所投资的MakerDAO等。

BitUSD和BitCNY的模式为,价格和BTS反向挂钩,当BTS价格上扬时,则其相对价格按比例下降,从而稳定其价格于1美元。优点是背靠BTS,资产透明。缺点是使用范围和目的体现不出稳定币的核心价值,以兑换价格来看是稳定币,但存在方式无疑更偏向平台币。目前总体流通市值在1700 BTC左右。

而DAI是建立在以太坊上的资产担保的稳定币,用户以多种数字资产抵押的担保将数字资产抵押在区块链上去发行一定比例的DAI,DAI的单位价格以美元锚定,可以搭配杠杆。

DAI可以跟目前已有的以太坊上的应用进行互动,而这样就会给这些货币本身带来一个网络效应和规模效应。所以说,更多人去使用这个货币,会使这个货币本身更加稳定,从而带来更多人去使用它。

第三,采用稳定算法的代表则是Basis等。通过某种供给机制,试图在保证能够和美元挂钩的同时,通过供给的调节抵御通胀。Basecoin体系中包括了Basis(Token)、BondToken(债券)和ShareToken(股份)。

BondToken负责用来在供大于求时使用,通过用Token购买的形式「锁定」Token;ShareToken负责用来在供小于求时使用,以分红的形式释放Token。而Fragments也采用了类似的思想控制其币值稳定。在实现的最终目的上,Basis强调支付的实用性。希望能够降低许多美元化地区的交易费用,从相对美元稳定转变为相对CPI稳定的过程,保证购买力平价。

在协议层项目中,Polychain共投资了7个项目。在这里我们简单地将其分为两类,第一类是涉及金融,资金流转的部分,包括Compound Labs、Republic Protocol、Dharma Labs和Dydx。

从领域上来看,这四个项目组合成了一个金融流通体系。Compound Labs和Dharma Labs具有借贷的功能,Republic Protocol服务于通证流通体系的暗池交易,而Dydx则是衍生品交易协议,提供多空头,期权等品种。综合来看,这个体系提供了多种金融衍生品类,大宗、场外、匿名交易的需求(这个是数字货币兴起的重要原因之一),同时还提供了P2P的投资者可以在这个体系中寻找到满足衍生于现货交易的所有需求。

上述全部项目是协议层的布局,这就意味着在此之上可以封装出许多定制化的产品服务于未来不同的需求。更直接些,便是资产在区块链上不同方式的增值和流通——这事实上是区块链产生的原因以及 目前为止唯一得到验证的领域。

另一个角度则是从交易委托协议(Order Book)的改良上来观察。作为一个去中心化的金融诉求,它一定要在中心化的委托记录和成交方式上进行改良,否则就是伪创新。细数这些项目,Dydx是链下执行Orderbook,链上确认;而Compound Labs则是完全放弃了Orderbook的操作方式。

还有一类协议在做信息传输方面的尝试。包括Starkware、NuCypher和Orchid等。Starkware利用和Zcash的关系,主打匿名性和扩容;NuCypher通过云加密,试图解决敏感信息传输的问题;而Orchid Labs则是匿名上网的协议。高度抽象在信息传输上,分开来看实际上又服务于不同的领域。Starkware结合了零知识证明,致力于智能合约和底层系统的建设;NuCypher则是垂直于存储与传输,解决特定问题;Orchid Labs则更容易理解,为各种应用层产品和C端用户提供匿名性。

在应用层,Polychain仅投资了一个项目Kin,还是非典型区块链项目。

Kin是由社交软件Kik发布的,主要应用在三个层面。首先,替代平台上所有需要支付功能的接口,形成以Kin为通证的统一流转体系;其次,作为平台打赏机制,通过代币系统激励功能开发者和突出贡献者;最后,作为权益凭证和投资手段,投资者等待Kin的价值随着平台成长。

Kik使用了通证经济体系的思路,但是在区块链的结合上十分有限,并不是一款「区块链应用」,而是一款「有通证的应用」。

04

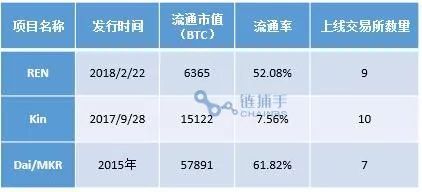

通证发放的项目中,平均市值26459BTC,平均活跃地址数19486个,平均登陆9个交易所,平均流通率为40%

Polychain Capital已经登陆二级市场的项目并不多,所以链捕手将其几个维度的数据,包括平均市值、登陆交易所数量和流通率等维度列到一起。

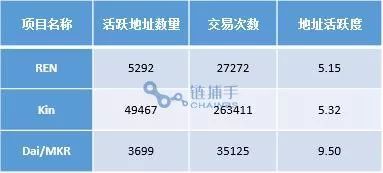

地址平均活跃度达到6.6:

*地址活跃度=交易次数/活跃地址数量

Polychain投资的项目平均地址活跃度很高,达到了6.6。根据我们之前几篇的统计,一个项目地址活跃度处在1.X-2.X之间是大概率事件。

我们来解读一下这个数字,活跃度为1代表每个地址平均进行了一次操作,但是在最初除了项目方地址,其他地址都是没有通证的。所以这就意味着项目方把对应的通证打给一个新地址之后,这个地址没有任何操作。那么活跃度为2呢?其实也不是一个活跃的状态,因为对于很多项目方来说,Airdrops(空投)是一个常规操作,这属于非自发但是极高提高流通率的手段。本身来讲Airdrops(空投)的作用之一就是促使获得通证的地址将其交易。这背后包括着多种玩法比较复杂,本文暂不展开。

比较之下,Polychain这三个项目的活跃度可以说很高,背后的意义则见仁见智。

05

区块链投资机构核心数据备忘录

编辑本文时1BTC价格为6554USDT

数据来源:CrunchBase、CoinMarketCap