2018年1月6日,银监会下发《商业银行委托贷款管理办法》,极大的限制了资管产品和低成本获得资金的企业投资非标的途径,但市场上的融资需求并未因此减少,目前市场上很多融资方及金融机构纷纷涌向各大交易中心挂牌发行的各类直接融资产品,如“定向融资计划”等。

此类融资产品,一是可以形成合法有效的债权债务关系,合法合规的进行产品创新;二是解决了资质较好企业的融资需求。另各地方金融资产交易所备案发行的“定向融资计划”除需严格审核融资方的各项资质,还款来源,还款能力等,往往还会要求有被各大评级机构评为AA+的关联主体为产品如期兑付提供无条件不可撤销连带责任担保,且要求发行方办理抵质押相关风控措施,以确保投资人的本息兑付。

1、什么是定向融资计划?

近几年,市场上将在各大金融资产交易中心挂牌发行的直接融资产品。

定向融资计划是指依法成立的企事业单位法人、合伙企业或其他经济组织向特定投资者发行,约定在一定期限内还本付息的投融资产品。其本质是经各地方金融办公室审核批准,以支持实体经济发展为目的,遵守相关法律法规、政策规定开展的业务。每个金交所发行的产品均需到地方金融办进行备案。

发债主体应当以非公开方式募集债券,每款私募债券的投资者合计不得超过200人。

自此之后,各地方金融资产交易中心推出各自类似的创新产品,并提出相关办法和规定,包括“私募债”、“定向融资计划”、“定向融资工具”、“直融计划/产品”等。

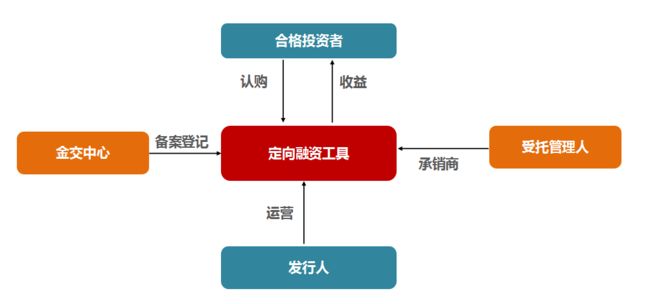

2、定向融资计划的特点

① 定向融资计划采用备案制;

② 直接融资方式;

③ 采用非公开的方式募集,每期备案的定向融资计划投资者人数不超过200人;

④ 采用合格投资者制度,只向符合定向融资工具风险承受能力要求的合格投资者定向发行;

⑤ 方案设计灵活,满足投资者各方面需求;

⑥ 产品存续期间可有适当的信息披露要求;

⑦ 定向融资计划的参与机构主要包含:交易所、发行方、承销商、受托管理人。

当然有的定向融资工具发行人,还会设立自己的偿债保障金专户,用于兑付本息资金的归集和管理。以及有的发行人还会提供可处置的抵质押担保物作为增信。

3、定向融资的发行

定向融资计划采用备案制发行,发行完成后需在交易中心登记备案,并通过交易所网站或其他方式披露相关公告,并由交易所与受托管理人同时(或有)督导发行方按时兑付本息。

定向融资计划主要参与的机构有:交易所(金交中心)、发行方、承销商、受托管理人。

4、定向融资与传统资管异同

定向融资计划

定向融资计划:与国债、城投债一样,都是投资者直接将钱借给发行人(融资主体),去中介,属于直接融资。由于去中介, 定向融资计划的风险直接对等于发行人的资信和担保能力,发行人会根据合同履行责任。

信托计划、资管计划

投资者将钱信托或委托给信托或资管等机构,然后再由信托或资管机构将钱借给融资主体,信托或资管等机构实际担任了中介的角色,属于间接融资。

信托计划

(1)投资者对信托产品的安全性的普遍认同,都基于此前信托公司默认的刚性兑付承诺(政策已经有调整)。

资管计划

(1)被宣传为类信托,但是实际仍然属于间接融资,风险承担主体为资管公司;(2)资管计划在投资者中的信用认可度低于信托,主要是因为资管公司资产规模远比信托公司小;

定向融资计划中核心部分是平台,不得自主处理资金。其更侧重于是一种交易通道,合格投资者直接借钱给发行方。

同时,定向融资计划也一样具备国家的监管和符合法律文件的要求。受法律监管与保护。

啥是定向融资计划,啥又是私募债?有不少人认为这两者是一样,但其实二者有细微的区别,并不能完全划上等号。

1、定向融资计划、私募债的法律主体

从交易结构方面看,定向融资计划和私募债极其相似,但定向融资计划并不属于私募债范畴,二者的法律主体存在差别。

定向融资,是指非公开发行,只向特定数量的投资人进行融资,并限定在特定投资人范围内流通转让。也就是说,定融计划是发行人(融资人)通过金融资产交易中心发行的一款交易类型,其主体包括发行人、融资人、资产交易平台、金融资产交易中心等。

而私募债是指,以中小微型企业在中国境内以非公开方式发行和转让,预定在一定期限还本付息的一种公司债券,它非公开发行,分为公募、私募,其主体包括发行人、资产管理人,券商等。依此来看,两者的法律主体不同。

2、增值税规定不同

《财政部国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140号,以下简称140号文)第四条规定:资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。通知指出:2017年7月1日(含)以后,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,按照现行规定缴纳增值税。

在定融计划与私募债之间,仅私募债中存在资产管理人主体,依据新规则需缴纳增值税。

3、管理资金自主性有所区别

私募基金管理人是私募债的核心部分,它的核心职责和义务是按照约定为投资者实现投资收益,此外还应当严格遵守相关法规对、托管人、机构及其他私募服务机构及其从业人员提出的相应的规范性要求,具有较强的自主性、主动性、管理性。

定向融资计划中核心部分涉及资产交易平台,侧重于交易通道,不得自主处理资金。

总结起来,二者的区别如同下表:

因此,定向融资计划不完全等同于私募债。

资料来源于网络。