- 向量自回归与结构向量误差修正模型

littlely_ll

金融计量

(一)R语言vars包来进行VAR、SVAR和SVECM的建模VAR模型VAR(y,p=1,type=c("const","trend","both","none"),season=NULL,exogen=NULL,lag.max=NULL,ic=c("AIC","HQ","SC","FPE"))y是一个数据矩阵;p为滞后阶数;type为回归的类型;season为季节数据频数的设置(如果是季节数据

- read 命令说明

佛心看世界

命令说明read-nnumber_f_charsvariable_name读取n个字符并存入变量variable_nameread-svar不回显read-pmessage显示提示信息read-ttimeoutvar在特定时限内读取输入read-ddelim_charvar用定界符结束输入行

- SVAR

无限游戏指引

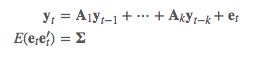

VAR的简化形式这个形式只能对滞后期的变量进行探究,我们还想探究一下,变量当期的影响。加入当期第二个我们想要把我们的误差项都分解成正交的,只与一个方程相关的。误差分解结合起来我们现在的目标是要估计出来A、B和C我们现在可以把SVAR化简成为简单形式的VAR模型。化简后的形式我们可以轻易得出化简形式后的两个参数,并让这两个参数与SVAR对应起来。系数协方差矩阵因为A与B可以有很多满足条件的形式。我们

- SpringMVC数据转换

javaspring-mvc

第一步:实现Converter接口,实现自己的数据类型转换类converter接口:@FunctionalInterfacepublicinterfaceConverter{//S,T是泛型,S是字符串类型,T是要转换的目标类型@NullableTconvert(Svar1);//实现Vonverter接口要实现converter方法,参数是字符串,返回转换的目标类型}自定义的类型转换器publi

- 【数据分析】时变参数随机波动率向量自回归模型(TVP-VAR)

青鸟语

matlab数据分析

一、VAR:向量自回归模型,结果仅具有统计上的意义SVAR:结构向量自回归模型TVP-VAR:TimeVaryingParameter-StochasticVolatility-VectorAutoRegression。时变参数随机波动率向量自回归模型,与VAR不同的是,模型没有同方差的假定,更符合实际。并且时变参数假定随机波动率,更能捕捉到经济变量在不同时代背景下所具有的关系和特征(时变影响)。

- 方差(Var),样本方差(SVar),标准差(SD),均方误差(MSE),均方根误差(RMSE),平均绝对误差(MAE)

闲敲棋子待归人

统计

方差(Var):方差描述了随机变量取值的离散程度样本方差(SVar):M2是二阶样本矩,即按照方差的定义以1/n代替1/(n-1)。当拿到一组数据的时候该用一般的方差定义(即总体方差)还是用样本方差呢?要看你是什么目的,如果目的就是要求这些数据的方差(即把这组数据看做总体),那就用总体方差,如果是为了用样本方差估计总体方差,那就用样本方差计算。标准差(SD):标准差是方差的开方,也是用来衡量数据的

- 深入浅出 MySQL 索引(下)

阿云_

MySQL

前言在上一篇文章中,作者介绍了InnoDB索引的数据结构模型,今天继续聊聊跟MySQL索引有关的概念。在开始文章之前,我们先来看一个问题:在下面这个表T中,如果我执行select*fromTwherekbetween3and5,需要执行几次树的搜索操作,会扫描多少行?下面是这个表的初始化语句。createtableT(IDintprivatekey,kintNOTNULLDEFAULT0,svar

- Xdebug简介和版本选择

wowo_zZ

XdebugPHP-XdebugXdebug版本选择

Xdebug简介XdebugisanextensionforPHPtoassistwithdebugginganddevelopment.ItcontainsasinglestepdebuggertousewithIDEs;itupgradesPHP’svar_dump()function;itaddsstacktracesforNotices,Warnings,ErrorsandExceptio

- call label and vlabel

qq1323362960

sasbase编程

syntax:calllabel(svar,namelabel);namelabel=vlabel(svar);example(http://support.sas.com/kb/24/664.html):/*Createdummydata*/dataone;inputtoy&$30.pricetype$;labeltoy='HotToysfor2000'price='CurrentPrice't

- Spring Boot中CrudRepository与JpaRepository

爆米花9958

SpringBoot

自学SpringBoot的时候看到书上在介绍SpringDataJPA的时候,用的是JpaRepository接口,但看很多的博客用的是CrudRepository,为了搞明白两者的关系,决定好好研究下,先看下两者的接口代码:@NoRepositoryBeanpublicinterfaceCrudRepositoryextendsRepository{Ssave(Svar1);Iterablesa

- Elasticsearch学习(7)—— 查询API

weixin_33694620

2019独角兽企业重金招聘Python工程师标准>>>1.ElasticSearchRepository的基本使用@NoRepositoryBeanpublicinterfaceElasticsearchRepositoryextendsElasticsearchCrudRepository{Sindex(Svar1);Iterablesearch(QueryBuildervar1);Pagese

- 1.14 不使用回车键来读取n个字符

拙言_Coder

《LinuxShell脚本攻略(第2版)》读书笔记从输入中读取n个字符并存如变量read-n2var#读取2个字符echo$var用无回显的方式读取密码read-svar#通常用于读取密码显示提示信息read-p"Enterinput:"var在特定的时间限制内读取输入read-t2var#在2秒内输入的字符串读入变量var(以回车作为输入结束)用特定的界定符作为输入行的结束read-d":"va

- 【拼多多】数据分析笔试+三面面经

Asher117

Others

今年投的是拼多多的学霸批,然后走完了整个流程,包括笔试+三次面试,现在在等最终结果。码字不易,喜欢请点赞,谢谢!!!【笔试】笔试主要考察SQL,包括留存率问题;多表查询,join,排名函数等考点之类的。【一面】一面面试官,聊了一个小时,电话面试,感觉面试官非常nice1.自我介绍2.非常详细的问了问项目3.因为简历里面有时间序列模型,所以问了我ARIMA、SVAR这些时间序列模型的原理,以及优缺点

- 【R语言】实现VAR、SVAR

Asher117

R语言

最近在写一篇小论文,主要用的就是VAR(向量自回归模型)和SVAR(结构向量自回归模型),这里分享一下R语言实现VAR和SVAR的整个流程。码字不易,喜欢请点赞,谢谢!!!主要步骤包括:1.单位根检验2.确定滞后阶数3.格兰杰因果检验4.模型稳定性检验5.脉冲响应6.方差分解(Johansen协整检验,如果需要的话)整个过程用到的R语言的扩展包有:library(zoo)library(vars)

- (SQL)注入漏洞修复

特日根1602813998

一、/include/filter.inc.php文件,搜索(大概在46行的样子)return$svar;修改为returnaddslashes($svar);二、/member/mtypes.php文件,搜索(大概在71行的样子)$query="UPDATE`dede_mtypes`SETmtypename='$name'WHEREmtypeid='$id'ANDmid='$cfg_ml->M_

- shell学习笔记二

chmy1992

shell

键盘读入字符从输入中读取n个字符并存入变量variable_name:read–nnumber_of_charsvariable_name例如:$read–n2var$echo$var用不回显得方法读取密码:read–svar在特定时限内读取输入:read-ttimeoutvar例如read–t2var用界定符结束输入行:read-ddelim_charvar例如:read-d"d"var当读到字

- 愉快的使用JPA进行数据查询(三)数据层

猪的尾巴

这章讲使用者最关心的数据层。JPA有一个十分重要的接口:Repository,这个接口不含任何内容,仅仅是一个标识接口,但他是我们JPA查询的起点,我们可以继承该接口来实现特定的Repository,但是这里spring-data-jpa也帮助我们进行了简化,提供了层次和能力非常明确的几个子接口。image.pngCrudRepositorySsave(Svar1);Iterablesave(It

- 令人惊奇的JavaScript面向对象(四)

JavaScript

这一次就说说“static”吧。

静态成员变量

众所周知,静态成员变量就是整个类只保存一个副本的变量,不管你通过这个类创建了多少个对象,所有对象共享一个静态成员变量。静态变量可以通过类名或者对象访问。

JavaScript中类似这样的成员变量定义方式如下:

TestClass.sVar

- ABAP实现对变式的修改

abap

有关变式的function group:SVAR里面基本上包含了对变式的操作,下面有个例子可以完成对变式的修改*-〉获得变式的内容和属性,放到内表中 CALL FUNCTION 'RS_VARIANT_CONTENTS' EXPORTING*----〉这里是程序的名字 REPORT

- read 命令详解

yapian8

read命令[zhengweiwu14:35~]$readvar#从标准输入读取数据

bianbliang

[zhengweiwu14:37~]$echo$var

bianbliang

[zhengweiwu14:38~]$read-n4var#读取指定字节的字符

sldj[zhengweiwu14:38~]$

[zhengweiwu14:38~]$read-svar#无回显的方式读取密码

[

- 网站初始化之安全

PHer

安全初始化之安全我们需要在程序初始化的时候做以下工作防止SQl注入 a.使用addslashes()函数来递归过滤$_GET,$_POST,$_REQUEST,$_COOKIE变量function _RunMagicQuotes(&$svar)

{

if(!get_magic_quotes_gpc())

{

//svar有可能是一个数组,也有可能是个字符串,如果是数组

- Linux命令之读取输入-read

u011453631

linux命令read交互

read命令用于从键盘或标准输入中读取文本。以交互的形式读取来自用户的输入。默认用”回车键”作为结束。一般使用在自动化的sh脚本中。#用不回显(non-echoed)方式读取密码

$read-svar

#显示提示信息

$read-p“Enterinput:”var

#在特定的时间内读取输入(单位:秒)

$read-t2var

#自定义结束符(即输入冒号(:)时结束)

$read-d“:”var

#

- DedeCMSrecommend.php文件通杀SQL注入漏洞原理分析

changetjut

信息安全

漏洞执行过程1.首先执行到plus/recommand.php,包含了include/common.inc.phprequire_once(dirname(__FILE__)."/../include/common.inc.php");2来看到include/common.inc.phpfunction_RunMagicQuotes(&$svar){if(!get_magic_quotes_gpc

- DedeCMSrecommend.php文件通杀SQL注入漏洞原理分析

change518

漏洞执行过程1.首先执行到plus/recommand.php,包含了include/common.inc.phprequire_once(dirname(__FILE__)."/../include/common.inc.php");2来看到include/common.inc.phpfunction_RunMagicQuotes(&$svar)

{

if(!get_magic_quotes_g

- 织梦处理外部变量方法

阿唐

dedecms织梦中get和post的变量是不需要我们直接接收的直接引用就可以了,它有一套处理外部变量的方法$_v)$svar[$_k]=_RunMagicQuotes($_v);

}

else

{

if(strlen($svar)>0&&preg_match('#^(cfg_|GLOBALS|_GET|_POST|_COOKIE)#',$svar))

{

exit('Requestvarnota

- 【liunx脚本】read指令

jyb_haha

操作系统之linuxlinuxshell

read指令可以从键盘读入n个字符存入某个变量中。read-nnumber_of_charsvariable_name例如:$read-n5var这个时候我们需要从输入5个字符,当输入完第五个后,命令自动结束。当然我们也可以输入到第三个时按回车自行结束。read还有其他的选项read-svar用不回显的方式读取密码read-p“Enterinput:”var显示提示信息;read-ttimeout

- c++指针

abc20899

C++

#include<iostream.h>

using namespace std;

//指针: 存储内存地址的变量

//取得变量的内存地址 在变量名前加&符号

int main(){

unsigned short shortVar = 15;

unsigned long longVar = 65535;

long sVar = -65535;

c

- +操作符重载(2)

li375669512

#includeclassC_A{ public: intCn;};structS_A{ public: intSn;};enumE_A{ En=12};C_Aoperator+(intn,C_AcVar){ cVar.Cn+=n; returncVar; }S_Aoperator+(intn,S_AsVar){ sVar.Sn=10; sV

- +操作符重载(1)

li375669512

#includeclassC_A{ public: intCn;};structS_A{ public: intSn;};enumE_A{ En=12};intoperator+(intn,C_AcVar){ cVar.Cn+=n; returncVar.Cn; }intoperator+(intn,S_AsVar){ sVar.Sn=10;

- juqery插件---jAskDialog插件

hi_beijing

dialog

(function($){

var sVar_G = "这里是一个全局变量";

//jquery插件

$.fn.jAsk = function(options)

{

//如果当时对象为空,就将{}对当前对象

options = options || {};

//将插件对变量式方法 给当前的oOptions对象

var oOptions =

- 戴尔笔记本win8系统改装win7系统

sophia天雪

win7戴尔改装系统win8

戴尔win8 系统改装win7 系统详述

第一步:使用U盘制作虚拟光驱:

1)下载安装UltraISO:注册码可以在网上搜索。

2)启动UltraISO,点击“文件”—》“打开”按钮,打开已经准备好的ISO镜像文

- BeanUtils.copyProperties使用笔记

bylijinnan

java

BeanUtils.copyProperties VS PropertyUtils.copyProperties

两者最大的区别是:

BeanUtils.copyProperties会进行类型转换,而PropertyUtils.copyProperties不会。

既然进行了类型转换,那BeanUtils.copyProperties的速度比不上PropertyUtils.copyProp

- MyEclipse中文乱码问题

0624chenhong

MyEclipse

一、设置新建常见文件的默认编码格式,也就是文件保存的格式。

在不对MyEclipse进行设置的时候,默认保存文件的编码,一般跟简体中文操作系统(如windows2000,windowsXP)的编码一致,即GBK。

在简体中文系统下,ANSI 编码代表 GBK编码;在日文操作系统下,ANSI 编码代表 JIS 编码。

Window-->Preferences-->General -

- 发送邮件

不懂事的小屁孩

send email

import org.apache.commons.mail.EmailAttachment;

import org.apache.commons.mail.EmailException;

import org.apache.commons.mail.HtmlEmail;

import org.apache.commons.mail.MultiPartEmail;

- 动画合集

换个号韩国红果果

htmlcss

动画 指一种样式变为另一种样式 keyframes应当始终定义0 100 过程

1 transition 制作鼠标滑过图片时的放大效果

css

.wrap{

width: 340px;height: 340px;

position: absolute;

top: 30%;

left: 20%;

overflow: hidden;

bor

- 网络最常见的攻击方式竟然是SQL注入

蓝儿唯美

sql注入

NTT研究表明,尽管SQL注入(SQLi)型攻击记录详尽且为人熟知,但目前网络应用程序仍然是SQLi攻击的重灾区。

信息安全和风险管理公司NTTCom Security发布的《2015全球智能威胁风险报告》表明,目前黑客攻击网络应用程序方式中最流行的,要数SQLi攻击。报告对去年发生的60亿攻击 行为进行分析,指出SQLi攻击是最常见的网络应用程序攻击方式。全球网络应用程序攻击中,SQLi攻击占

- java笔记2

a-john

java

类的封装:

1,java中,对象就是一个封装体。封装是把对象的属性和服务结合成一个独立的的单位。并尽可能隐藏对象的内部细节(尤其是私有数据)

2,目的:使对象以外的部分不能随意存取对象的内部数据(如属性),从而使软件错误能够局部化,减少差错和排错的难度。

3,简单来说,“隐藏属性、方法或实现细节的过程”称为——封装。

4,封装的特性:

4.1设置

- [Andengine]Error:can't creat bitmap form path “gfx/xxx.xxx”

aijuans

学习Android遇到的错误

最开始遇到这个错误是很早以前了,以前也没注意,只当是一个不理解的bug,因为所有的texture,textureregion都没有问题,但是就是提示错误。

昨天和美工要图片,本来是要背景透明的png格式,可是她却给了我一个jpg的。说明了之后她说没法改,因为没有png这个保存选项。

我就看了一下,和她要了psd的文件,还好我有一点

- 自己写的一个繁体到简体的转换程序

asialee

java转换繁体filter简体

今天调研一个任务,基于java的filter实现繁体到简体的转换,于是写了一个demo,给各位博友奉上,欢迎批评指正。

实现的思路是重载request的调取参数的几个方法,然后做下转换。

- android意图和意图监听器技术

百合不是茶

android显示意图隐式意图意图监听器

Intent是在activity之间传递数据;Intent的传递分为显示传递和隐式传递

显式意图:调用Intent.setComponent() 或 Intent.setClassName() 或 Intent.setClass()方法明确指定了组件名的Intent为显式意图,显式意图明确指定了Intent应该传递给哪个组件。

隐式意图;不指明调用的名称,根据设

- spring3中新增的@value注解

bijian1013

javaspring@Value

在spring 3.0中,可以通过使用@value,对一些如xxx.properties文件中的文件,进行键值对的注入,例子如下:

1.首先在applicationContext.xml中加入:

<beans xmlns="http://www.springframework.

- Jboss启用CXF日志

sunjing

logjbossCXF

1. 在standalone.xml配置文件中添加system-properties:

<system-properties> <property name="org.apache.cxf.logging.enabled" value=&

- 【Hadoop三】Centos7_x86_64部署Hadoop集群之编译Hadoop源代码

bit1129

centos

编译必需的软件

Firebugs3.0.0

Maven3.2.3

Ant

JDK1.7.0_67

protobuf-2.5.0

Hadoop 2.5.2源码包

Firebugs3.0.0

http://sourceforge.jp/projects/sfnet_findbug

- struts2验证框架的使用和扩展

白糖_

框架xmlbeanstruts正则表达式

struts2能够对前台提交的表单数据进行输入有效性校验,通常有两种方式:

1、在Action类中通过validatexx方法验证,这种方式很简单,在此不再赘述;

2、通过编写xx-validation.xml文件执行表单验证,当用户提交表单请求后,struts会优先执行xml文件,如果校验不通过是不会让请求访问指定action的。

本文介绍一下struts2通过xml文件进行校验的方法并说

- 记录-感悟

braveCS

感悟

再翻翻以前写的感悟,有时会发现自己很幼稚,也会让自己找回初心。

2015-1-11 1. 能在工作之余学习感兴趣的东西已经很幸福了;

2. 要改变自己,不能这样一直在原来区域,要突破安全区舒适区,才能提高自己,往好的方面发展;

3. 多反省多思考;要会用工具,而不是变成工具的奴隶;

4. 一天内集中一个定长时间段看最新资讯和偏流式博

- 编程之美-数组中最长递增子序列

bylijinnan

编程之美

import java.util.Arrays;

import java.util.Random;

public class LongestAccendingSubSequence {

/**

* 编程之美 数组中最长递增子序列

* 书上的解法容易理解

* 另一方法书上没有提到的是,可以将数组排序(由小到大)得到新的数组,

* 然后求排序后的数组与原数

- 读书笔记5

chengxuyuancsdn

重复提交struts2的token验证

1、重复提交

2、struts2的token验证

3、用response返回xml时的注意

1、重复提交

(1)应用场景

(1-1)点击提交按钮两次。

(1-2)使用浏览器后退按钮重复之前的操作,导致重复提交表单。

(1-3)刷新页面

(1-4)使用浏览器历史记录重复提交表单。

(1-5)浏览器重复的 HTTP 请求。

(2)解决方法

(2-1)禁掉提交按钮

(2-2)

- [时空与探索]全球联合进行第二次费城实验的可能性

comsci

二次世界大战前后,由爱因斯坦参加的一次在海军舰艇上进行的物理学实验 -费城实验

至今给我们大家留下很多迷团.....

关于费城实验的详细过程,大家可以在网络上搜索一下,我这里就不详细描述了

在这里,我的意思是,现在

- easy connect 之 ORA-12154: TNS: 无法解析指定的连接标识符

daizj

oracleORA-12154

用easy connect连接出现“tns无法解析指定的连接标示符”的错误,如下:

C:\Users\Administrator>sqlplus username/

[email protected]:1521/orcl

SQL*Plus: Release 10.2.0.1.0 – Production on 星期一 5月 21 18:16:20 2012

Copyright (c) 198

- 简单排序:归并排序

dieslrae

归并排序

public void mergeSort(int[] array){

int temp = array.length/2;

if(temp == 0){

return;

}

int[] a = new int[temp];

int

- C语言中字符串的\0和空格

dcj3sjt126com

c

\0 为字符串结束符,比如说:

abcd (空格)cdefg;

存入数组时,空格作为一个字符占有一个字节的空间,我们

- 解决Composer国内速度慢的办法

dcj3sjt126com

Composer

用法:

有两种方式启用本镜像服务:

1 将以下配置信息添加到 Composer 的配置文件 config.json 中(系统全局配置)。见“例1”

2 将以下配置信息添加到你的项目的 composer.json 文件中(针对单个项目配置)。见“例2”

为了避免安装包的时候都要执行两次查询,切记要添加禁用 packagist 的设置,如下 1 2 3 4 5

- 高效可伸缩的结果缓存

shuizhaosi888

高效可伸缩的结果缓存

/**

* 要执行的算法,返回结果v

*/

public interface Computable<A, V> {

public V comput(final A arg);

}

/**

* 用于缓存数据

*/

public class Memoizer<A, V> implements Computable<A,

- 三点定位的算法

haoningabc

c算法

三点定位,

已知a,b,c三个顶点的x,y坐标

和三个点都z坐标的距离,la,lb,lc

求z点的坐标

原理就是围绕a,b,c 三个点画圆,三个圆焦点的部分就是所求

但是,由于三个点的距离可能不准,不一定会有结果,

所以是三个圆环的焦点,环的宽度开始为0,没有取到则加1

运行

gcc -lm test.c

test.c代码如下

#include "stdi

- epoll使用详解

jimmee

clinux服务端编程epoll

epoll - I/O event notification facility在linux的网络编程中,很长的时间都在使用select来做事件触发。在linux新的内核中,有了一种替换它的机制,就是epoll。相比于select,epoll最大的好处在于它不会随着监听fd数目的增长而降低效率。因为在内核中的select实现中,它是采用轮询来处理的,轮询的fd数目越多,自然耗时越多。并且,在linu

- Hibernate对Enum的映射的基本使用方法

linzx0212

enumHibernate

枚举

/**

* 性别枚举

*/

public enum Gender {

MALE(0), FEMALE(1), OTHER(2);

private Gender(int i) {

this.i = i;

}

private int i;

public int getI

- 第10章 高级事件(下)

onestopweb

事件

index.html

<!DOCTYPE html PUBLIC "-//W3C//DTD XHTML 1.0 Transitional//EN" "http://www.w3.org/TR/xhtml1/DTD/xhtml1-transitional.dtd">

<html xmlns="http://www.w3.org/

- 孙子兵法

roadrunners

孙子兵法

始计第一

孙子曰:

兵者,国之大事,死生之地,存亡之道,不可不察也。

故经之以五事,校之以计,而索其情:一曰道,二曰天,三曰地,四曰将,五

曰法。道者,令民于上同意,可与之死,可与之生,而不危也;天者,阴阳、寒暑

、时制也;地者,远近、险易、广狭、死生也;将者,智、信、仁、勇、严也;法

者,曲制、官道、主用也。凡此五者,将莫不闻,知之者胜,不知之者不胜。故校

之以计,而索其情,曰

- MySQL双向复制

tomcat_oracle

mysql

本文包括:

主机配置

从机配置

建立主-从复制

建立双向复制

背景

按照以下简单的步骤:

参考一下:

在机器A配置主机(192.168.1.30)

在机器B配置从机(192.168.1.29)

我们可以使用下面的步骤来实现这一点

步骤1:机器A设置主机

在主机中打开配置文件 ,

- zoj 3822 Domination(dp)

阿尔萨斯

Mina

题目链接:zoj 3822 Domination

题目大意:给定一个N∗M的棋盘,每次任选一个位置放置一枚棋子,直到每行每列上都至少有一枚棋子,问放置棋子个数的期望。

解题思路:大白书上概率那一张有一道类似的题目,但是因为时间比较久了,还是稍微想了一下。dp[i][j][k]表示i行j列上均有至少一枚棋子,并且消耗k步的概率(k≤i∗j),因为放置在i+1~n上等价与放在i+1行上,同理