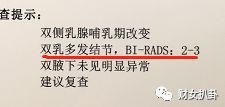

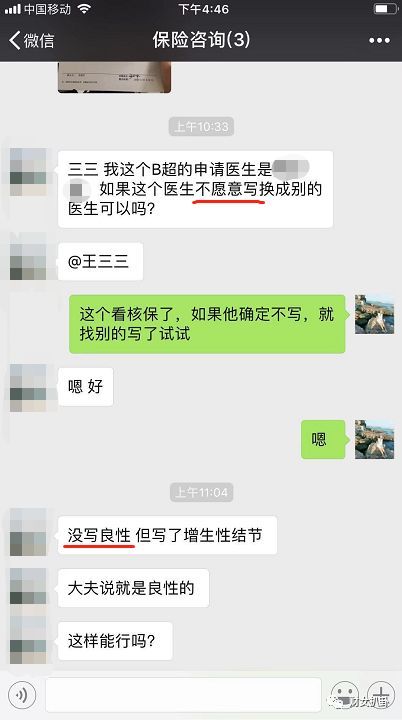

就在刚刚,一个乳腺结节的客户满怀希望去做乳腺超生检查,希望得到一个好点的结果,好买保险,结果不解风情的医生还是无情地在报告上写下了BI-RADS:2-3级。

你可能不知道这个指标是什么意思,简单来讲,乳腺结节BI-RADS 2级有希望标体承保,而这个与希望中的2级只差一点点的2-3级,已经被大部分保险公司“嫌弃”了。问了好几个保险公司的渠道经理,都给出了除外责任的结果。

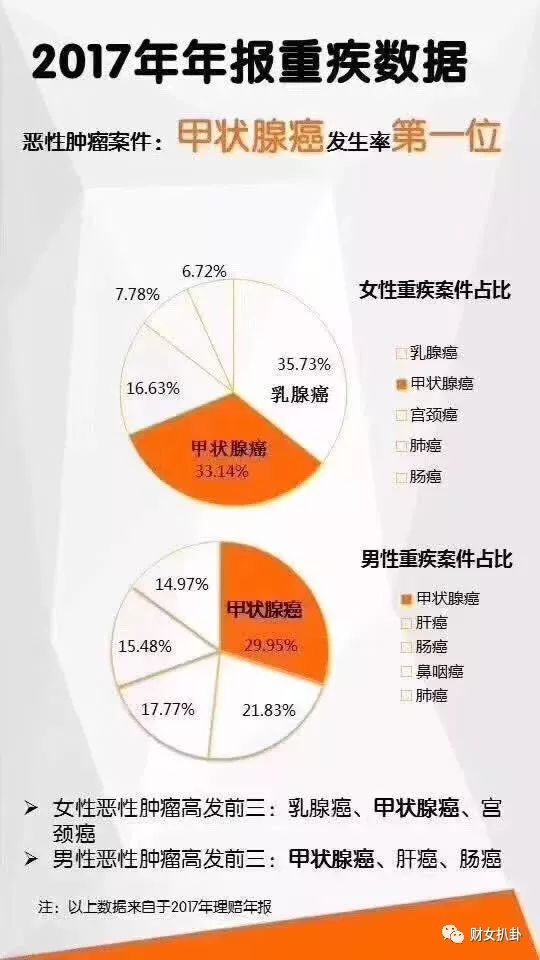

除责有两种情况,一是单纯除外乳腺癌责任;另一种更严格,除外乳腺癌及其转移癌。不管哪一种,除外了乳腺癌这个女性高发的癌症病种,对投保人来说都是一种损失。根据2017年重疾险理赔数据年报,乳腺癌是女性恶性肿瘤高发第一位,占比高达35.73%。

在对接了多家渠道后,找到了一线希望,但需要门诊医生的良性诊断。可在没有病理报告的情况下,医生仅靠B超影像报告给出良性论断,是有担责风险的。以医生严谨保守的态度,最后只给做了个增生性结节的结论,希望渺茫,绝地挣扎,纠结啊纠结……

我发现了一个现象,健康的人很少积极考虑买保险的事情,越是被保险公司“不欢迎”的人,越是想方设法地想要挤进去。

更多的人,是自己觉得自己很健康,就像这个客户,几年前体检就查出乳腺结节,没有症状,医生也说没什么事,甚至不需要进一步治疗,生活丝毫不受影响,期间还生了宝宝,照常哺乳。看上去健健康康的人,乳腺也好好的没什么症状,怎么就不能买保险了?

●乳腺结节是什么?

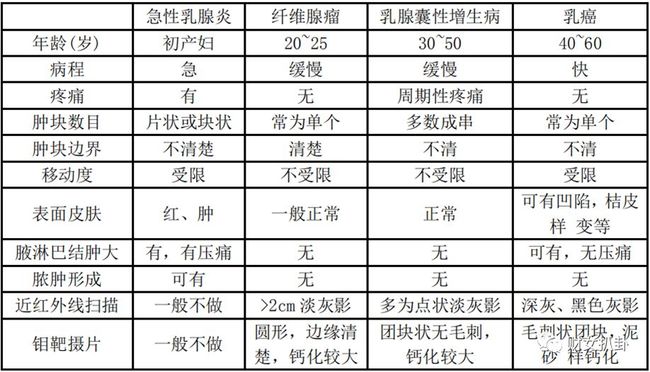

临床认为,乳腺结节是一种症状而非疾病。常见于乳腺增生及乳腺肿瘤性疾病,通常在体检报告中以“乳腺低回声团块”、“乳腺低回声结节”、“乳腺结节伴钙化”诊断出现。乳腺结节常见的疾病有乳腺增生病、乳腺纤维腺瘤、浆细胞性乳腺炎、乳腺癌等。诊断手段包括检查例如:B超、钼靶、溢液涂片、细针穿刺细胞学检查,以及病理活检组织学检查等等。

●乳腺结节核保与年龄的关系

与甲状腺结节一样,乳腺结节的核保思路,主要也是良恶性的鉴别和发展趋势(癌变可能)的预测。越是高龄女性乳腺癌的发病几率呈倍数增加,一般对于 35 岁以上女性需要特别关注。还是那句话,有家族病史或乳腺结节的人,尽早投保。

●家族病史对核保影响大

自身有乳腺结节,且存在家族病史的被保险人,基本会得到除外责任或加费的结果,如果家族病史在2人或2人以上,且发病年龄低于50岁,基本是除外的结果。

这是因为,乳腺癌对于家族遗传存在密切的相关性,近亲有过患乳腺癌病史的患者患这种病的风险较高。一级亲属(母亲,姐妹,或女儿)患乳腺癌的女性的患病风险有大约两倍之多,并 2 名一级亲属患此病,风险会增加约 3 倍。这种风险根据年龄和遗传到的亲属的人数而异。

投保的时候,这几种情况需要特备关注:

a、亲属罹患乳腺癌的人数,特别是被保险人一级亲属和二级亲属患有乳腺癌的情况;

b、亲属罹患乳腺癌时的具体年龄,尤其是患病年龄在< 50 岁的人员;

c、存在卵巢癌家族史或者存在乳腺癌和卵巢癌综合征或其他癌症综合征的倾向,存在二级亲属罹患乳腺癌或卵巢癌,三级亲属罹患乳腺癌或卵巢癌也应被考虑;

d、乳腺癌发生在被保险人的同卵或异卵双胞胎身上,评估时需要按 3 个一级亲属发生乳腺癌进行评估。

投保时的应对办法:

首先肯定是找个靠谱的经纪人了,可对接多家保险公司,选择的面更宽。由于我国保险的健康告知遵循询问告知原则,没问到的不用告知。所以关于家族病史的健康询问,不同的保险产品是有选择空间的。有的只问到父母,有的只问到父母及兄弟姐妹,还有的问到了二级亲属。

最重要的,如果家族存在乳腺癌或卵巢癌病史,不管是母亲,还是奶奶(祖母)、姥姥(外婆),尽量早投保重疾险,最好是在自身没出现乳腺结节症状的情况下。

PS.

一级亲属:父母、子女以及兄弟姐妹

二级亲属:叔、伯、姑、舅、姨、祖父母、外祖父母。

三级亲属:表兄妹或堂兄妹。

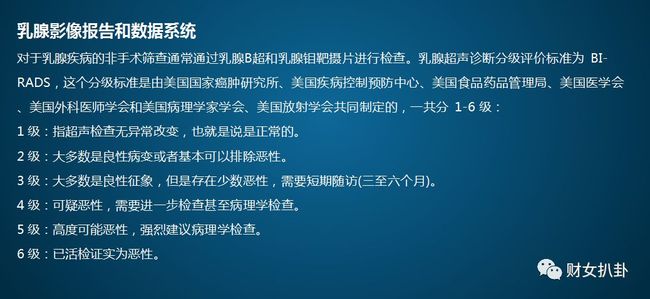

●乳腺BI-RADS分级报告

大多数的乳腺结节、乳腺纤维瘤是体检时发现的,并没有进行手术,这类非手术发现的乳腺结节症状,核保的重要依据就是依靠 B 超和钼靶等检查提供的 BI-RADS 分级报告进行评点,最好是半年内的检查结果。

通常核保结果:

BIRADS 2 级(含)以下,边缘标准体;

BIRADS 3 级,除外责任;

BIRADS 4级(含)以上,延期到排除恶性可能性后或延期到按病理结果进行评点。

注意,这是单纯分级的核保结果,如果与家族病史、乳腺症状等综合考虑,结果可能会有变化,比如单纯的BIRADS 2 级有可能标体,如果母亲有乳腺癌病史,大概率还是会被除外或加费的。

●没有乳腺分级报告的核保

对于只有半年内的乳腺超生或钼靶X线报告,没有BI-RADS分级报告的,一部分保险公司可根据现有的影像报告结果进行核保:

1)、结节符合直径 1cm以内;无边界粗糙、锯齿状或蟹足状改变等描述;无异常血流信号;无钙化点;无腋下淋巴结肿大,重疾予临界标准体承保。

2)、对于不符合以上标准的按照延期至影像分级和手术确诊进行处理。

还有一部分保险公司会要求再进行BI-RADS分级检查,根据BI-RADS分级报告进行核保。

●乳腺结节/纤维瘤术后核保

如果乳腺结节、纤维瘤进行了手术治疗,即可得到明确的术中病理。病理结果为良性的半年到一年后可以尝试投保。需要完整的手术病历、病理报告、术后复查报告等进行核保,结合检查报告和家族病史等信息,是有希望标体的。

关于乳腺问题的核保,以上应该能解决你的大部分投保问题了。还得多说几句,在实际投保中,核保部门是根据各种信息综合考量的,所以得出的结论具有不确定性。还会考虑到具体保额,比如针对标体和除外边缘的被保险人,高保额核保会趋于严格,低保额能过就过了的现象也是有的。

非标体投保是个让人心累的过程,比健康体投保更要漫长,会经历尝试和反复,所以,在投保前要做好心理准备。

关爱乳腺就是关爱自己,不要一厢情愿地以为TA好好的,要尽量在出现各种小症状之前给TA也给自己一个保障。

更多阅读:

冠状动脉支架VS搭桥?心血管高发重疾轻症解析

年金险投保思路:关注实际收益,莫让政策成噱头!

拯救精致穷和伪中产的“就医自由”了解一下?

滑雪保险怎么买?滑雪/潜水/户外运动保险攻略

团体意外险VS雇主责任险,好老板的标配却不能解忧?