在日常分享保险知识时,管家经常收到这样的留言:

“保险都是骗人的!”

“保险有两个不赔,这也不赔,那也不赔……”

看到这些,管家往往很无奈。其实,保险理赔真的没大家想象的那么困难,保险公司也不是靠理赔来盈利的。关于这一点,大家可以参考这篇文章《赔还是不赔,其实只看这一点》。

今天,管家给大家分享一个有趣的案例,讲讲保险合同中不可忽略的8大关键时期:

一、“迟到”的理赔金

Z先生在10年前办理招商银行信用卡时,买了一份客服推销的重疾险,保额10万,交10年,保10年,如果到期后没有出险就可以返还所交的保费。

在第9年8月份的时候,Z先生确诊了重疾,但经由医保的报销,自己只花了5000块,也就没把这件事放在心上,自然也就没有申请理赔。

产品到期后,按照合同约定,保险公司返还了Z先生已交的保费,合同终止。

一年后,Z先生找到另一家保险公司,打算重新购买一份重疾险时,却被保险公司核保人员告知:曾经患过重疾,无法承保。

Z先生这才反应过来,原来自己先前那份保险已经出险了,却还没有理赔,于是就找到保险公司要求赔偿。

保险公司经过调查发现,Z先生确诊重疾险确实是发生在保险合同期内,且没有超过2年的索赔时效,因此同意赔偿。

不过,Z先生需要将先前约定返还的保费重新交给保险公司,才能申请理赔。Z先生按照流程走完之后,如约拿到了10万的重疾理赔金。

从这个“迟到”的理赔金案例中,我们可以学到两个关键信息:合同期和索赔时效。

首先,只要在合同期内出险(已过等待期),保险公司都是要赔的。

其次,索赔是有时间限制的。一般人寿险的索赔时效是5年,其他保险的索赔时效是2年。

Z先生正好满足了这两个条件,因此才能在保险合同终止后,依旧获得赔偿金。

可见保险赔不赔,不仅和保险事故的定性有关,与时间也有着莫大的关系。接下来,管家就给大家详细解读一下,保险合同中的8个关键时期。

二、保险合同中8大关键时期

为方便大家直观的了解这8个关键时期,管家根据先后顺序罗列出来:

1、保单生效日

保单生效日期,顾名思义,就是指保障的开始日期。一般是指支付保费后的次日零点,有些产品会在保险合同中另行约定。

但不管是哪一种方式,生效日期都会在保险合同中写明的,保单年度、续保日期等都以生效日期为基准进行计算。

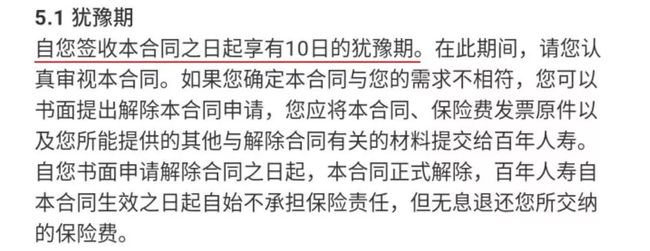

2、犹豫期

犹豫期,也叫冷静期,是指我们在签订合同之后,从次日零点开始的一个思考抉择时间,一般是10天或15天。

如果我们在这个时候反悔,可以无条件解除合同。保险公司收到我们解除合同的书面申请后,保险合同就会被解除。

不过犹豫期内,解除合同前的事故保险公司是不会赔付的。另外,犹豫期是长期险种的特有的时期,短期险种一般是没有的。

3、等待期

等待期,是指在保险合同生效后的一段时间内,即使发生保险事故,受益人也不能获得赔偿。设置等待期是为了避免投保人的逆选择,例如带病投保。

险种不同,等待期的长短也是不一样的。像意外险没有等待期,医疗险的等待期一般是30天,重疾险的等待期一般是90-180天,寿险的等待期一般是90天-1年。

如果不幸在等待期内出险,保险公司一般会退还保费。不过,不同产品之间略有不同,下次管家为大家详细说说。

4、宽限期

宽限期是指,我们在交纳首期保费后,如果之后到期还未交纳保费,从应交保费的那一天开始算起,往后的60天。

如果在宽限期内发生保险事故,我们依然可以获得保险公司的赔偿,但需要在赔偿金额的基础上减去欠交的保费。

举个例子:A先生购买了50万保额的重疾险,每年保费1万元,保单于6月1日生效。如果缴费第6年的6月1日,A先生没有按时缴纳保费,然后在6月30日确诊癌症。保险公司怎么赔呢?

首先,保险公司肯定是会赔的,因为确诊癌症的时间距离缴费日期只有30天,还在保单宽限期内。其次,保险公司的赔付额度=保额-当期保费,即50万-1万=49万。

要提醒大家的是:如果在宽限期内,我们没有及时补交保费,合同就会中止。如果想要恢复合同效力,就需要走复效的流程。

5、复效期

复效期是指,在保险合同中止之后,我们可以申请恢复合同效力的一段时间,通常是2年。

在此期间,我们可以向保险公司提交申请,达成协议后补交保险费及利息,就可以重新获得保障。

虽然复效可以恢复合同效力,但大家尽量不要让保单处于中止状态,因为保单复效会面临很多问题:

①保险合同中止后,保险公司将不再承担责任。复效期出险,保险公司也是不赔的。

②大多数的复效都需要重新核保。我们在提出复效申请后,保险公司一般会要求我们提供体检报告书等相关证明材料,对材料审核后,才会做出是否复效的决定。

如果体检不合格,很可能会被要求加费,甚至拒绝复效。

③复效需要重新计算等待期。正如上面所说,如果在等待期内出险,我们无法获得赔偿,保单的风险保障功能大打折扣。

如果复效申请无法通过,或者已经过了2年的复效期,那就只能退保了。退保仅能退回保单的现金价值,造成的经济损失就无可避免了。

所以,管家提醒大家,一定要请保证扣缴保险费的银行卡中有充足的余额,按时缴纳保费,以免出现不必要的麻烦。

6、报案时效

发生保险事故后,应该及时与保险公司取得联系,以便对保险事故性质进行确定。

不同险种对于报案时效的要求不同,重疾险和医疗险通常要求10日内,意外险中有的产品设定为48小时,有的则说需“及时”通知保险人。

管家建议,在保险事故发生后,一定要及时通知保险公司,以免影响事故定性,使自身利益受损。

7、保险金给付时效

一般来说,保险金给付时效都会在保险合同中详细说明。

以百年康惠保为例,保险公司会在收到索赔申请后的5日内作出核定,情况复杂的会在30日内作出核定,达成协议后10日内给付保险金。

一直担心保险公司因各种原因拖延不赔的朋友,看到这个条款是不是安心多了呢~

8、索赔时效

根据《保险法》规定:

人寿保险意外的其他险种的被保险人或受益人,对保险人请求赔偿或者给付保险金的权利,自其知道保险事故发生之日起二年不行使而丧失。

人寿保险的被保险人或者受益人对保险人请求给付保险金的权利,自其知道保险事故发生之日起五年不行使而丧失。

简单的说,就是人寿保险在5年之内可以申请索赔,其他保险的索赔期限则是2年。像案例中的Z先生,正因为在2年索赔期限内,所以才顺利得到了赔偿。

虽然由索赔时效的保护,管家还是建议大家,一旦出险,尽快通知保险公司。如果搁置时间较长,导致事故性质无法判断,保险公司很有可能拒赔。这种情况在车险中就经常发生。

三、管家寄语

今天管家借着给大家分享案例,讲到了保险合同中8个关键时期,总结下来就是下面这4大点:

①选购保险时,等待期越短越好

②宽限期对于暂时经济拮据的朋友很有帮助

③如果没有在宽限期内缴费,保单复效时唯一维持保险合同的方式

④如果发生保险事故,记得及时报案,以免为自己造成不必要的麻烦

最后说一句:理赔真的没那么难,我们只要在投保前弄清楚条款,搞明白保障,一定不会掉坑里的!

END