有了社保,还需要配置商业保险吗?这个问题,很多朋友目前都心存疑问,也日渐受到大家的广泛关注。

不妨举这么一个例子。社保就如同小区的保安和门卫,商业保险就像自己家里的防盗门。即使每个月缴纳再多的物业费,小区的保障性和安全性都很好,保安和门卫也是为整个小区业主服务的,只能解决我们日常生活中的一部分问题。为了更加踏实和安心地生活,我们还需要给自己家里安装一个甲级防盗门,对吧?

我们来看看社会保险都包括了哪些内容?

“五险”包括:基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险。接下来,我们一个一个地来探讨,有了社保,还需不需要商业保险呢?

一、基本养老保险

1、交多少钱?

就目前而言,企业职工基本养老保险实行的是“社会统筹+个人账户”相结合的制度,是现收现付与基金积累制相结合的一种混合模式。

统筹账户:以成都为例,企业的缴费比例为全部职工缴费工资总额的19%,进入社会统筹账户。这部分费用从人力成本中扣除。

个人账户:每月由用人单位代为扣除个人月工资的8%,进入个人账户。

2、什么时候领?

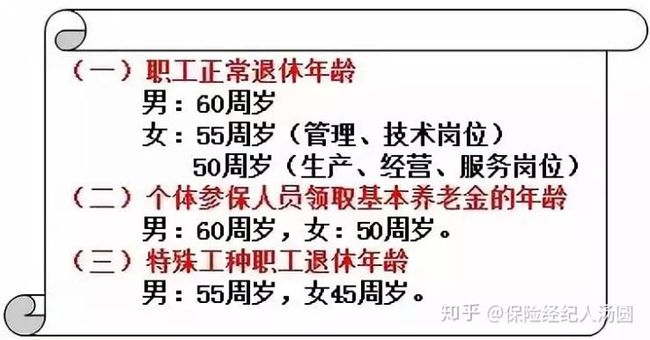

(1)达到法定退休年龄

(2)累计缴费满15年,当参保人员达到法定退休年龄时,而且累计缴费满15年的事后,就可以按月领取基本养老金了。

3、能领多少钱?

从前面可以知道,企业职工基本养老保险由两个账户的养老金相加组成。

公式:退休时养老金=基础养老金+个人账户养老金+过渡性养老金(忽略不计)

(1)基础养老金

基本养老金=全省上年月平均工资×(1+养老金指数)÷2×缴费年限×1%

(2)个人账户养老金

个人账户养老金=个人养老金账户÷本人退休年龄相对应的计发月数

举个例子:假设张大爷所在的省在上一年度的月平均工资为4000元,养老金指数为1,张大爷退休前工资为6000元/月,交了25年社保,60岁退休(不考虑延迟退休的情况下)。

张大爷的每月可以领取的养老金计算为:

基础养老金:4000×(1+1)÷2×25×1%=1000元

个人养老金:6000×0.08×12×25÷139=1036元

每月可领取的养老金为:1000+1036=2036元

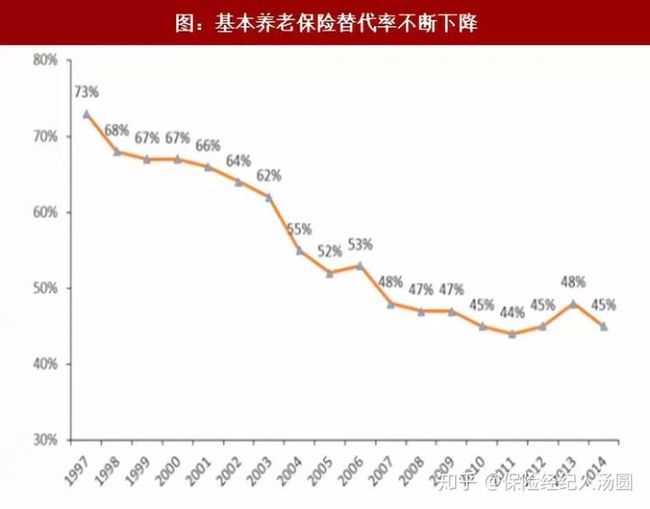

由此可以看出,社保养老金的替代率在30%左右。也就是说,张大爷退休后,只能拿到自己退休前工资的三成,生活质量和品质肯定会大大下降。

根据官方的报道,我国基本养老保险的替代率逐年下行,基本养老保险保障力度实在是有限。

4、与商业保险的区别?

社保养老:在开始养老金领取的时候,如果不幸身故,基本养老保险只退还个人账户的钱,由单位统一缴纳统筹账户的钱不退还。另外,会获得丧葬补助费和一次性抚恤金,基本养老关系就终止了。

如果政府后续颁布了延迟退休的政策,交钱时间延长,领钱时间缩短。若参保人刚开始领钱就不幸离世,继承人只能领取他的个人账户的钱,金额是非常少的,之前单位缴纳的社会统筹账户的钱就白交了。

商业养老:有两个非常重要的功能设计,很巧妙地弥补了社保养老保险的缺陷和不足。

一是被保险人身故后,将退还所有已交保费。所以,之前存的养老金并不会白白送人,而是会返还给这份保险的保单受益人。

二是保证领取一段时间(10年或20年等等),如果被保险人在保证领取期间身故,保险金将由受益人继续领取,直到期满。

二、基本医疗保险

1、交多少钱?

从短期讲,医疗保险必须不中断地缴费满1年,才能进行住院医疗费用的报销和抵扣。

从长期讲,想要终身享受医保,男性缴纳年限不少于25年,女性缴纳年限不少于20年。其中实际缴纳基本医疗保险费的年限必须不少于15年,退休后可享受医疗保险待遇。退休前若未达到最低年限要求,可以一次性补齐实际缴费年限医疗费用。

以成都为例,个人每月缴纳上年月平均工资的2%,直接从工资中扣除;企业每月缴纳上年月平均工资的6.5%,从人力成本中扣除。

2、有哪些保障?

(1)门诊:仍然以成都为例,门诊报销包括普通门诊、特殊门诊和犬伤门诊。在城镇居民保险中,普通门诊和犬伤门诊每人每年报销最高不超过200元。特殊门诊扣除起付线后,按一次住院医疗费用和标准报销。

(2)住院:住院医疗费用的起付线(门槛费)从100元到2000元不等,基本医疗保险医疗费用报销的费用从100元到最高39.06万元不等,报销比例从60%到95%,具体看在哪个等级的医院就医。特别提醒一下,这些医疗费用,只报销社保医药报销目录内的。

社保医药报销目录

甲类药品:全部计入报销范围(临床必需、使用广泛、药效一般,费用低的药品)。

乙类药品:90%计入报销范围(可供临床治疗选择使用、药效较好,费用稍高的药品)。

丙类药品:不计入报销范围(药效极好,费用很高的药品,包含大量进口药、特效药)。

3、医保的除外责任

(1)基本医疗保险药品目录、医疗服务设施和诊疗项目、医用材料目录和支付标准范围以外的;【也就是说在治疗过程中,产生的医疗费用中,自费的部分还是要自己承担的】

(2)工伤(职业病)、生育发生的;【工伤有工伤保险保险,如果没有购买工伤保险,建议配置一份意外险;生育有生育保险报销】

(3) 除急救、抢救外在非定点医疗机构发生的;【比如私立医院等】

(4)因吸毒、打架斗殴、违法犯罪等造成伤害发生的;【国家是不会支持违法犯罪行为的】

(5)因自伤、自残、醉酒、戒毒、性传播疾病(不含艾滋病)等进行治疗发生的;【同上】

(6)因美容矫形、生理缺陷及不孕不育等进行治疗发生的;【非必须的治疗】

(7)第三方责任等引发的非疾病医疗费用;【向第三方索赔】

(8)在港澳台地区和境外发生的;【境外行为责任】

(9)因交通事故、医疗事故发生的(有肇事方逃逸或无第三方责任人的有关证明,且未获赔偿或补偿的除外)。【向肇事方索赔】

4、与商业保险的区别?

(1)社保医疗报销:医保对于药品的类别、医院的等级要求非常严格,且报销比例有限。

①小病报销:白领小刘因为季节变化感冒而后转化成了肺炎,在成都市的某二级甲等医院住院6天,住院医疗费5000元,在这种情况下,社保能报销多少?

情况一:在不含任何自费药和自费项目的情况下,理想的医疗费用报销的状态是:医保报销(5000-400)×90%=4140元,400元是成都市二级医院的住院医疗费起付线(门槛费),90%是可报销比例。剩余860元是自己承担的部分。

情况二:在含有自费药和自费项目(假定为1000元)的情况下:(5000-400-1000)*90%=3240元。剩余1760元是自己承担的部分。

因此,对于日常医疗费用的报销,社保可以作为打底。至于其他方面的要求,要看你是否有高品质医疗的需求,比如治病的时候用进口药、特效药,住进公立医院国际部、特需部等医疗费用的报销,这些都是要由商业医疗保险来保障的。

②大病报销:公司高管老张,由于经常出差,吃饭不规律,应酬很多,40多岁就得了胃癌。假如得了这样的重大疾病,在成都的三级甲等医院住院治疗的话,医保能报销多少呢?

图中,社保基金支付基本医疗费和大病互助费,都是社保目录内可报销的费用。根据2017年全国医保报销的医疗费用结算来看,在全国范围内,不分年龄、不分疾病,通过医保报销的医疗费用的比例仅为50%左右。

也就是说,小病的医疗报销比例较高。大病的话,由于自费药、特效药,以及自费项目使用的增多,报销比例偏低。综合起来,全国的医保报销的医疗费用仅为50%左右,而重大疾病的医保报销比例则更低。

(2)商业健康保险的保障

由于重大疾病的医保报销比例较低,因此,不幸罹患重大疾病的时候,只能依靠商业保险(重大疾病保险+医疗保险)来补充社保这些缺口:

①自费药、特效药及自费的救助项目,包括呼叫救护车、急救抢救、进驻ICU病房的费用。【绝大多数人不会因为自费药和自费项目不报销就放弃使用】

②住院押金、给医生的红包及家属陪床和误工的支出。【这些都是不能报销的必要支出】

③由于生病而不能继续工作的收入损失。【治病期和恢复疗养期】

④回家后,康复期间的营养费和继续治疗服药的费用。【得病的人营养要跟得上,后续治疗服用的药物只能从门诊和药店购得】

所以,商业健康保险有着非常重要的作用:能够弥补门槛费以下和未报销的部分医疗费用(医疗保险)。疾病确诊,或者接受一定程度的治疗,或者疾病状态持续一段时间,就能够得到赔付,没有报销限制(重大疾病保险)。得到赔付的这部分保险金,可以用来支付被保险人的恢复期间的各项费用及收入损失补偿。

三、失业保险

1、交多少钱?

目前,城镇企业事业单位和民办非企业单位按照本单位职工工资总额的2%缴纳失业保险费,职工的话就按照本人月工资的1%缴纳。

2、哪些人能领取?

享受失业金是有一定条件的人群,可以领取。

(1)按照规定参加失业保险,所在单位和本人已按规定履行缴费义务满1年以上的。

(2)在法定劳动年龄内非因本人意愿中断就业的。【自己主动辞职和离职的人,不能领取失业保险】

(3)已按规定办理失业和求职登记的。【后续有就业需求的】

3、可以领多久?

(1)缴费时间不满1年的,不领取失业保险金。

(2)缴费时间满1年的,领取2个月失业保险金。

(3)缴费时间1年以上的,1年以上的部分,每满8个月增发1个月失业保险金,余数超过4个月不满8个月的,按照8个月计算,但享受待遇期限最长不超过24个月。

4、可以领多少?

失业保险金的标准,由省、自治区、直辖市人民政府确定,总之,不得低于城市居民最低生活保障标准。大部分城市的失业保险金额度为所在城市月最低收入金额的80%,以成都为例,2018年7月1日起,成都调整最低工资标准为每月1780元,乘以80%,每月可以领取失业金1424元。

5、与商业保险的区别?

其实,很多人交了一辈子的失业保险金,却从来没有用到过。坦白地讲,只要有足够的资金支持,任何时候都可以告老还乡,解甲归田。这样看来,商业的年金保险或者是两全保险,可以作为失业的保障,存得多、领得多,没有时间限制,非常灵活自由。

四、工伤保险

1、交多少钱?

用人单位按本单位职工工资总额,有雇工的个体工商户按成都市上年度职工月平均工资为缴费基数,根据不同的行业,对应着不同的缴费费率。通俗地讲,行业危险系数越高,缴费基数越高,成正相关。

2、如何认定?

①在工作时间和工作场所内,因工作原因受到事故伤害的。【责任划定比较明确,工伤的时间、地点、受伤原因都界定在与劳动者所正在从事的工作相关】

②工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的。【责任划定明确

③在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的。【责任划定明确】

④患职业病的。【与团体意外险的较大区别】

⑤因工外出期间,由于工作原因受到伤害或发生事故下落不明的。【工伤的认定最根本的基础都是劳动者所发生的伤残死亡等事故与正在从事的工作相关】

⑥在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的。【关键词:交通事故,也就是说上下班途中摔伤、崴脚等非交通事故情况不视为工伤。在有的雇主责任险中,条件限制更加严格,明确标注为机动车交通事故】

⑦法律、行政法规规定应当认定为工伤的其他情形。

3、享受什么待遇?

包括因公死亡待遇、医疗康复待遇、伤残待遇、一次性的医疗补助金、伤残就业补助金等,不过都有严格的条件限制。

4、与商业保险的区别?

(1)鉴定部门不同,且标准有所区别。

社保工伤保险的鉴定部门是社会保险行政部门,依据2006年《职工工伤与职业病致残程度鉴定标准》(GB/T 16180-2006 )评定,评定标准比较宽松。

商业意外保险是按照《人身保险伤残评定标准》(2014新标),评定标准与工伤保险相比较而言,稍微要严格一些。

(2)社保工伤保险对于工伤的赔付时间、额度都有限制,且要满足因公受伤或者是职业病等特殊要求。商业险就没有这些特殊的规定,要求比较宽泛,但也有一些小小的缺陷,就是没有职业病的保障。所以社保加商保,保障更全面。

五、生育保险

1、交多少钱?

根据相关法律法规的规定,由职工所在单位缴纳生育保险的的费用,一般是本单位职工的工资总额的0.5%~0.8%。

2、享受哪些待遇?

享受待遇方面,主要包括四个方面,生育医疗费、生育津贴、计划生育手术费、并发症和医疗事故。除此以外,女职工在休产假期间,工资、奖金等福利也是全拿的。在生育保险的享受待遇方面,女职工和男职工是不尽相同的。

不过,社保生育保险主要推行的是定额给付生育金的原则,主要的是根据职工的月平均工资、生育孩子的方式(顺产还是剖腹产)、生育的胎数和怀孕的时间等标准来确定最后发放的生育金。

3、与商业保险的区别?

商业保险中,包含有孕产责任的有两种:

一种是孕中险,主要保障的是孕妇在怀孕中和生产时的孕产并发症、妊娠身故、助孕医疗费用及新生儿畸形等风险,保费也的比较低。

另外一种,可以报销怀孕和生育时的一切费用,不过保费相对较高,属于商业险含生育责任的高端医疗险。

生育保险受很多条条框框限制,得到的生育津贴也要和自己的月平均工资、生育胎数、生育方式等直接挂钩。而含有孕产责任的商业保险,就非常的自由与灵活,可以自由搭配和选择保障内容,配置适合自己实际情况的商业保险。

因此,在一般情况下,如果有生育报销的需求,可以用社保作为主要方式,商业保险的含有孕中和生产责任的产品作为辅助,而且有条件的话,可以选择含有孕产责任的商业保险来作更全面的保障。