自98年房改以来,繁荣了20年的房地产行业,在今年下半年突然跌入冰冻期;是否会像以前一样,略微的横盘调整后,被压抑的需求再次爆发,又是一次翻番行情呢?

最近关于房地产的众多新闻中,最受房企和消费者关注的,一个是推行房产税,另一个是取消房地产预售制。可以说,这两项政策,从需求端和供给端,同时扼住了消费者和房企的命脉。

本文对房产税做了七大方面的解读,从国外的经验、沪渝的试行、土地财政、立法的推行、行业和百姓的影响、目前立法的难点等角度,尽量去解释房产税的各方面问题,以求客观。

一、房产税

我们一直在讨论的房产税,其实包含着两个层面的意思,一方面是指房产在持有阶段的征税,属于财产税的范畴;另一方面,是指在房地产建造、交易、持有等各环节的征税,是一系列税种的总称,属于房地产税的改革,是一个体系工程。

房产税来源悠久,在我国古代的周朝,就有房产税的概念;汉武帝时期,为解决国家战时的财政困难和缩小贫富差距,鼓励老百姓举报偷税者,并能获得偷税者二分之一的财产,这是早期的形式;之后在元朝、清朝,都有房产税征收的历史。1949年建国后,房产税曾是最初开征的14个税种之一,几经调整,于1984年,确定为向企业征收城市房地产税。在国外,中世纪的欧洲,“窗户税”、“烟囱税”,都是房产税最初的叫法;美国在建国之时,为筹措军费,联邦政府对各类动产、不动产实行税率征收,一直延续至今。所以,从历史和国家的角度看,房产税的立法有史可考、有例可循。

二、国外的房产税

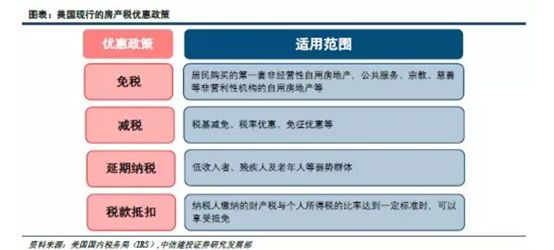

主要讲美国的房产税。目前实行房产税的国家,土地基本上以私有为主,所以很难找出和中国的情况相似的。美国的房产税历史较久,经过几代的发展和改革,形成一套较为完善的房产税政策体系,其征税主要作为地方政府持续可靠的财政收入,用于城市基建等政府开支,有一定的借鉴。

美国51个州,房产税的税率都不一样,各州的房产税在0.2-2.5%不等,税基以房地产评估价为主。对房价上涨较快的地区实行动态税负调整,是居民在住宅消费上的第二大支出。其财产登记制度、网络化房产信息管理等构建了较为完善的征税流程,目前房产税占家庭收入的比重在3%左右。

据美国社区调查数据显示,全美各州平均家庭房产税的支出中位数比重,由2007年的3.66%升到2016年的3.96%,其主要原因来自房产自身的升值。其征收的主体为地方政府,从2017年各州和地方政府财政统计数据来看,财产税占政府收入的18%,个别地方的财产税占政府收入的50-75%;其收入用途为政府向地方提供的消防、治安、道路、教育等公共服务。

在征收的政策上,主要的优惠政策为:1、普通居民的直接减免 2、弱势群体的延期纳税 3、低收入人群的税收抵免

三、上海、重庆试水

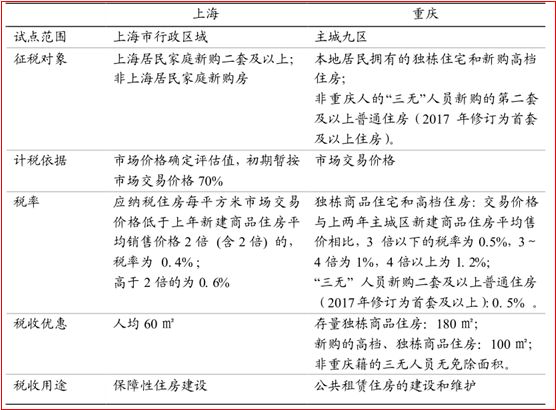

2011年1月,上海和重庆两地发布对个人住房征收房产税试点方案,并开始施行。

从上面具体的政策条款来看,上海和重庆的征收侧重点不同:

上海仅对非上海居民新购住房征税,存量房暂不征税;本地居民首套房不征,第二套新购才开始征税;

重庆侧重为高端住宅,个人新购住房高于主城新建商品房均价两倍的房子征税,并且重庆的税率略高于上海。

从两个城市的对比可以看出,重庆抑制炒房的动机更加明显;而上海的房价是全国的风向标,所以在试行房产税时更加谨慎,以免给市场带来过度解读。

从实施效果上,两地的试点对房价的影响并不大。试行的前3个月,两市住宅成交量分别下降46%和26%,但成交均价未出现明显下跌;而试行至今有7年,房产税对房价的影响几乎可以忽略。

两地的房产税对地方政府财政收入贡献不大。2014年上海的房产税收入27亿,仅占土地出让收入的1.7%;重庆的房产税收入占全市税收的3-4%;可以理解为,做为重大的税种之一,在房产税的试行和改革初期,推行的目的更多是抛砖引玉、灌输心理预期为主,所以推行较为稳健的方案,税收较低是可以预见的。

四、土地财政的出路

从1994年实行分税制以来,我国现行税种24个,分为中央税,地方税,中央与地方共享税。中央税归中央,地方税归地方,共享税由中央征收经分配后归中央与地方所有。土地属于地方政府的禀赋资源,因此土地交易及各种税入都归属于地方政府收入。

土地财政,是指地方政府依靠土地运作取得的财政收入,包括,预算内收入,预算外收入、政府基金收入。土地相关的出让、税收,属于不可量化的预算外收入。我们平时从媒体中看到最多的是关于土地招拍挂形式的土地出让,因为这也是直接导致房地产行业从上游就开始的溢价--政府通过土地的出让获得财政收入。

据统计,2003-2013年,土地出让金与地方政府收入的平均比例为50%,2010年达到72%,最近呈现下降趋势。

但是,土地财政模式的不可持续性在近两年是越来越明显,想依赖土地继续发展的方式并没有以前那么容易。首先,地方债务不断攀升。2009年金融危机以来,大规模的财政刺激、信贷宽松,推升了地方政府的债务杠杆。例如东南沿海的一些县市,基建投资每年达百亿元,财政投入占10%,土地出让金占30%,剩下的60%靠土地抵押。国家审计署2011年审计结果显示,截至2010年底,地方政府债务余额达10.7万亿,其中政府负偿还责任的6.7万亿,地方政府承诺用土地出让作为偿债来源的余额为2.54万亿;其次,地方主导的城镇化战略给政府带来非常大的财政压力;再者,土地财政的外部因素--土地的稀缺性,房地产的周期行情。据统计,今年的1-9月份,全国土地市场流拍情况加速,300城共流拍446宗住宅用地,成交的土地溢价率明显降低。

那么,房产税能否替代现行的土地财政呢(土地出让金制度)?土地财政,有一个重要的前提,就是当前的城市仍在不断进行城市化的发展,人口的流入、工业商业的发展、基建等,对土地的需求仍然明显。当城市的发展进入尾声,城市规划成型,工业商业稳定,道路交通完善的时候,城市的管理者没有必要再扩建完善城市时,土地财政也会慢慢被取代。从目前的情况来讲,我国的平均城镇化进程才60%左右,不同城市的土地需求仍然很大。只要城市化还在,土地财政就不会退出历史舞台。而从试行的上海、重庆来看,房产税对于土地出让金制度的替代能力非常有限,拿一组数据来说,“2015年全国土地出让达4.26万亿,如果全部由房产税来替代,中国13.5亿人口,2.25亿家庭来算,平均每个家庭每年要征收1.89万元。按我国目前的家庭平均年收入15.4万来算,1.89万占年收入的12%,远高于发达国家,明显增加了家庭的经济负担。

从以上几点看出,地方政府亟需发展新的开源方式,能够提供长久稳定的财政收入。所以,房产税与土地出让制度的存在,个人认为并不是此消彼长,而是互相共存的关系。

五、目前的房产税立法进程

那么,关于房产税的立法进度上,具体是多长时间呢?

从我国对于税种的立法程序上来看,房产税立法的完整流程是:

1、起草送审稿,提交国务院,形成草案并经国务院审议通过;

2、人大常委会审议;

3、人大常委或人大表决通过后正式执行;

而在第二个阶段的人大常委会审议阶段,一般实行“三审制”,其前后从初审到正式施行普遍超过一年。

2018年3月4日,在全国人大会议上,官方发方人称要加快房地产税立法,目前 正在加快起草完善法律草案、重要问题论证、内部意见征求阶段 。也就是说,目前房地产税仍处于起草的初级阶段,如果明年进入国务院草案审议,最快执行的日期也是在2020年。

以上是六项已经立法税种的重要时间点

从土地财政和立法进度上看,房地产税的立法执行,只是时间上的问题,而且这个时间有可能会提前,并不存在立与不立的争议。

六、房产税的影响力

房产税实施,最直接的影响是多套房产的持有成本。房地产市场在今年下半年进入拐点并且预计2-3年的调整周期,房产税带来的持有成本上升而房产的溢价预期不足,一正一反刺激着多套房产者的卖房意愿;从长期来看,房产的需求不会因为房产税的执行而受到削减甚至消失,房子的居住属性、心理属性、长期的资产配置属性仍然没有改变。

美国是房产税实行相对比较完善的国家,从1960年以来,美国的房价长期保持着上行趋势,除了2009年的次贷危机发生过回调以外。日本的房产税始于1950年,起征后日本的土地价格并未出现下降,且从1967年开始大幅增长,一直到1990年日本经济泡沫破灭。

所以对楼市的影响而言,引用任泽平的楼市观点--长期看人口,中期看土地,短期看金融。房地产市场的影响因素多样,房产税的影响轴程较短,并不会对市场造成很大的波动。

七、房产税实施的难点

坊间关于房产税征收最大的争议在于法理上的冲突,即在国有的土地上重复征收房产税。但是,个人认为这个问题并不需要细究,一方面关于住宅的续期上,物权法有法条可考,

“中华人民共和国物权法 第一百四十九条,住宅建设用地使用权期间届满的,自动续期。”可以理解为,国家没有规定的,自动永续。有规定的,到时再议。国家当初设定住宅土地使用70年年限,是因为对土地的年限上无从可考,70年又差不多是一个人的生物年龄周期,所以就暂定70年的使用。从上海、重庆的试行上,居民对房产税的施行并未有很大的异议。

而在具体的征收环节,房产登记、评估环节的落实上,据住建的相关人员称,不动产登记的电子系统已经落实安装到各个区域,硬件问题已经准备就绪。

关于房地产的讨论还有很多,有心人可以关注。