很多普通老百姓,做投资,选择做保险理财,最最关心的就是收益。保险的收益率到底能有多高呢?这个利率到底是怎么决定呢?很多人搞不清楚,也无法把年金保险的收益和其他的投资工具相比较,年金保险的收益到底怎么计算的?

在传统理财产品,比如银行储蓄,银行理财的收益率就容易算,本金乘以利率就可以算出一年的收益率,但如果用这种思维方法去计算保险收益那就大错特错。保险收益怎么计算呢?保险不是单利,保险是复利计算,这个客户就算不明白了。单利和复利到底有多大区别呢?

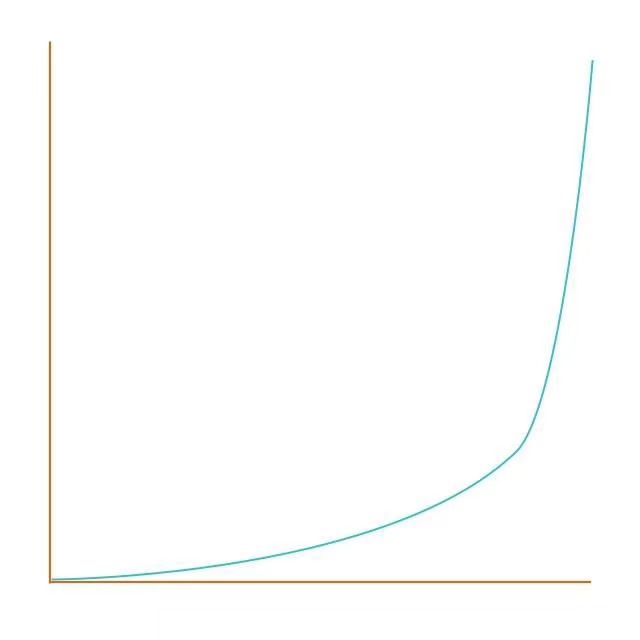

这个是一个单利和复利的比较表,我把这个表解释清楚,大家就明白单利和复利的区别。我告诉大家一个秘密,你把秘密武器掌握了之后,就很容易理解单利和复利,而且可以自由的切换。

例子:100的本金投入,经过相同5%的单利和复利同时间之后的结果。单利计算5%,第一年末都是105,这个很容易理解,第二年开始就会不同。那什么是复利呢?每年产生的利息,计算在本金里去重新再滚存利息,到20年的时候看两者的差距,20年的时候复利的本利和变成多少呢?变成的是265.232。单利经过20年的利率计算为200,因为他20年刚好100%,20年刚好翻倍。到50年,单利也很容易算350,复利就变成了1146。

单利和复利的差距就非常大,单利和复利的计算方法肯定不一样,我们平时在购买保险的时候怎么去换算这个问题呢?

告诉大家一个基本原则,七二法则。七二法则,就是在复利的条件下,用72去除以它的收益率,或者除以它的年份,就能够得到另外一个金一个值。比如,20年翻了一倍,72÷20=3.6。说明在20年当中复利的利率就是3.6,3.6%的复利滚存20年就翻一倍。

实际上3.6%复利和5%单利,5%的单利经过20年翻一倍,而复利只要3.6%就可以翻一倍。所以你说找一个5%的项目容易,还是找一个3.6%的项目容易呢?把时间再拉长些到50年,到50年复利变成1146。本利和(1146-100)=1046÷50=20.92也就是,如果用单利的方法通过50年的时间,100要成长到1146,每一年的收益率要达到20.92%,才能够做到,明白这意思吗?这容易吗?比登天都还难,几乎不可能,且年年都要有20.2%,在金融行业投资超过10%,那是高风险投资,8%以上都属于高风险的投资,更别说20%。

为什么说做生意的人容易赚钱呢?因为它的毛利率通常能达到20%或30%,甚至会更多,但没有那么长的连续性,长达50年的时间,这就是单利和复利的区别。

【复利的威力】

通过这个表5%的复利,看第50年的时候,相当于单利20.9%,就这么看。

保险的收益率到底有多高?这是由时间来决定。投资者能够决定的事情,在投资方面只有两件事:1.投入本金多少,有多少钱来做投资?2.你的投资到底能持有多长时间?投资什么样的项目?安全性你能决定吗?流动性你能决定吗?有些是强制的,比如像信托,银行理财不到期,拿不出来。房子拿回钱,还要等待审批,贷款对不对?所以作为普通投资者唯一能够决定的,就只有投入的本金和持有时间。

我们去探究保险理财到底有多少收益?其实应该还是要思考,你到底想持有多长时间?你持有的时间越长,收益就越多,你持有的时间越短,你的收益就越少。这是一种等待的概念,还需要有耐心的去等待。保险理财的投资,实际上也是一种长期的安排和规划,对人性的一种考验。为什么有人愿意去接受每年这么少的回报率?还要去做这方面的安排?那是因为长期的等待会给他们更多的回报。你想一想,如果我们选择一个20.9%的项目去做投资,你愿意还是不愿意呢?50年之后100变成1146,单利的项目收益就可达到20.9%,但是我告诉你,它的复利只有5%,你愿意不愿意呢?

这时候你可能不愿意,因为你觉得太低是不是?实际上是对单利和复利两个概念的混淆,就是总搞不清到底要的是单利还是复利?这个项目单利计算还是复利计算?我们现实投资过程中什么样的投资类型是复利呢?比如银行滚存,储蓄钱到期之后,本利和继续滚存再进入下一期,也叫复利。股市里股票赚到或者利息不拿出,再投资,也叫复利。基金,初始资金进去赚了10%,不拿出,本利合再进行10%的增长也是复利。

这些相比较保险理财最大的问题是什么?当你想要持续进行下一次时,未必有机会,未必能把握得住,比如像银行理财产品,能够保证50年,20年每年都有吗?股票投资,年年都有20.9%的正向收益吗?或者不用20.9%就5%,连续50年,每一年都不低于5%的正增长,能不能做得到呢,这个股票可以吗?其他所有理财工具都可以实现复利,但它的难点在连续性,不是持续性,它都是阶段性的,未来都会有一定的机会风险。

保险理财最大的好处,让你不空租,让你不踏空。让你的钱时时刻刻都在成长,看上去3.6%,5%比较低,但别忘了你睡觉的时候它还在涨。而且没有风险,年年涨,年年涨,复利递增,很安心的一种投资方法。一个经济学家讲,去衡量投资通常有个睡觉安稳系数法,一笔钱放在投资里能不能够睡觉,睡得安稳睡得香?如果一笔钱进行投资,天天睡不着觉,天天担心还不如不投,风险太大了。我们讲不做亏心事,不怕鬼敲门,如果你做了一些风险大的事情,心神不宁,那这样投资也是一样失败,看上去很大的收益,但实际面临很大的风险。

不踏空,这是保险理财能够给我们带来真正有价值有意义的一种配置,所以家庭理财在年金管理这方面。比如说,未来的养老,孩子的教育安排,都是长期的规划,越长期越能体现出时间的价值,等待的价值。期限短就没有价值,长期的安排和规划,就是一定要通过长期复利的效果,能够保证不踏空的方式机制来去做安排,我们才能够以小博大才能够轻松。而不是精选一个高收益的项目,那你永远都无法去期待它能够长长久久的持续,这是一个实际的问题,也是机会成本的问题。

总结:人人都想成为巴菲特,他们说的价值投资理念,核心就是长期持有。投资一个项目,长期持有,让本利和的翻滚和复利的递增,获得高收益。而不是择机进入,择机逃出,这种波段性的操作,投机性的操作,那肯定是赚不到大钱。其实万物互联,道理都是相通的,只有耐心去等待,足够长的时间的等待,才能够有非常好的结果。

普通的投资者是不可能抵御通货膨胀,普通的工具是不可能抵御通货膨胀,这句话说的非常的绝对,事实也是这样。

下期预告:买了年金保险,钱就变成死钱拿不出来了吗?