本文摘录自公众号:OKBS,来源于公众号蓝狐笔记(lanhubiji)

“前言:比特币同时具有实物现金和银行存款这两种货币类型的一些功能,让人们有了另外的选择。比特币有实物现金的某些特性,例如不用担心银行的倒闭,转账无须系统许可,有更高的匿名性等;也有银行存款的电子化功能,可以通过互联网转账,不用计算变更余额等。这些独特的货币属性导致比特币如果未来能够成功,会给金融体系带来新的变化。

在传统以信贷为基础的金融体系中,银行(部分准备金)信贷扩张带来通货膨胀或紧缩,引发商业周期的变化。而比特币的货币特性跟银行存款的货币特性有本质不同,如果现有金融体系以比特币为基础,它会带来什么样的结果?在一个无法增发或无法进行类似于部分准备金一样的信贷扩张的经济环境下,会有什么结果?它的经济驱动力在哪里?它会变得更好吗?能更好地推动生产力提高吗?能够真正对所有人都有利吗?会有新的经济模型诞生吗?能真正解决世界经济的债务危机吗?目前还不清楚,这是一个值得研究的话题,也欢迎留下你的洞见。”

信贷扩张的动态

传统银行系统和现代经济的核心特征,就是大型存款机构(银行)具备扩张经济中的信贷(债务)水平的能力,而不需要用准备金为这种扩张提供实体资金。

在金融业中,一个常被误解的观点是认为银行需要通过准备金或“现金”,来产生新的贷款。毕竟,银行贷出的钱从哪里来呢?的确,一些规模较小的银行和金融机构需要寻找融资渠道来实现新的贷款。但一般来说,这不是主要存款机构在经济体中的运作模式。

如果一个主要存款机构给他们的一个客户放一笔新贷款,在某种程度上,这自动地创造了一笔新存款,它不需要额外的融资。这是因为这个客户,或者某位把东西买给该贷款客户的人,都会把这笔钱存回银行。因此银行根本不用任何融资。事实上,人们也做不了什么事情,存款被“困在”银行系统内部,除非它们以实物票据和硬币的形式被提走,但在今天很少发生这种现象。

请思考以下简化的案例:

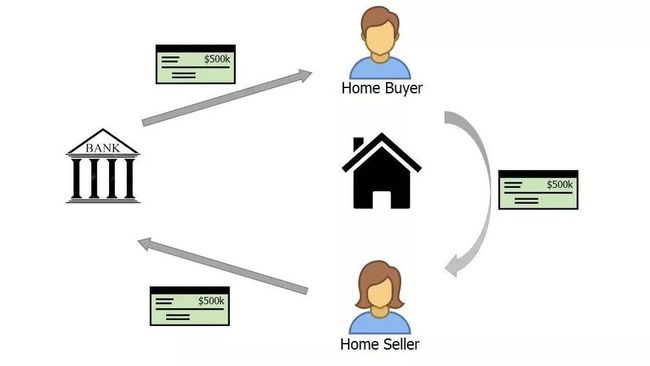

1.一家大银行,如JP摩根,向购买第一套住房的客户提供抵押贷款50万美元

2.JP摩根向贷款客户开出50万美元的支票

3.贷款客户将支票存入其在JP摩根的存款账户

4.贷款客户向房产卖方开出50万美元的新支票

5.卖方也是JP摩根的银行客户,收到支票后,TA将支票存入TA在JP摩根的银行账户中

住房抵押新贷款与主要银行在经济中流通的说明图:

正如你看到一样,上述流程对银行的流动性或准备金没有任何影响。在上述例子中,银行没有花费任何“现金”。当然,房产的卖方不一定拥有提供贷款银行的账户。然而,大型存款机构,如摩根大通、汇丰或美国银行,它们的存款业务在其本地占有很大的市场份额。因此,一般来说,这些大银行预计新贷款的份额能够最终变成他们银行的存款。实际上,平均来说,市场中的新贷款都能为这些大银行增加其流动性。

对于银行而言,这种抵押贷款的会计处理,如下:

借出:贷款(资产)50万美元

贷入:存款(负债)50万美元

银行增加了其资产和负债,导致资产负债表扩张。尽管从卖房者的角度来看,TA拥有50万美元现金。但上述交易增加了经济中的贷款和存款金额。从客户的角度来看,这些存款就是“现金”。从某种意义上,新货币从“无”中创造了出来。

在上述情况下,M0或基础货币,即经济中实物纸币和硬币的总价值、以及中央银行的存款的总价值,保持不变。M1,包括M0和银行账户中的存款,增加50万美元。尽管每个地区对M1的精确定义有所不同。

从银行的角度来看,现金储备是实物纸币和硬币,以及存放在中央银行的货币。银行存款水平与其准备金之间的比率,被称为“准备金要求”。这种“准备金要求”形式的监管,导致“部分准备金银行”的存在,即银行欠存款客户的钱多于他们的准备金。

然而,与传统观点相反,在大多数重要的西方经济体中,没有任何法规直接限制银行根据其现金储备来发放贷款的能力。存款准备金率通常要么不存在,要么太低,没有重大影响。然而,有一种监管制度确实限制了扩张过程,被称为“资本比率”。

资本比率是银行股本与总资产(或更准确地说是风险加权资产)之间的比率。银行有多少的股本,它才能创造多少的新贷款(新资产),以及新存款(负债)。股权是指对银行的资本投资以及累计留存收益的总和。例如,如果一家银行拥有10美元的股权,它可能只允许拥有100美元的资产,资本比率为10%。

信贷周期

某种程度上,上述的动态流程允许银行几乎是随意地创造新贷款,以及扩张经济中的信贷水平,导致通货膨胀。信贷周期通常被认为是现代经济的核心驱动力,以及金融监管的关键原因。尽管经济学家们对信贷周期对商业周期的影响程度争论不休。这些动态常常导致扩张性信贷泡沫和经济崩溃。就像中本聪描述的:

“我们信任银行来持有我们的资金,银行却通过电子系统进行资产转移,从而在没多少储备金的情况下贷出资金,形成了信贷泡沫的浪潮。”

桥水基金创始人瑞·达里奥(Ray Dalio)也认为信贷周期是经济增长波动中主要的驱动力,至少在短期内是如此。

由银行部分准备金制度引起的信贷周期是现代经济的主要驱动力,包括繁荣和萧条周期,这种观点在比特币社区中广受欢迎。这种理论有时被称为奥地利学派商业周期理论,尽管许多奥地利学派以外的经济学家也认识到信贷周期的重要性。

信贷扩张动态的根本原因

许多人并不了解上述所说的信贷扩张和银行部分准备金制度的动态过程。然而,随着互联网的出现,极左、极右、或阴谋论者,或许是以一种不完整的方式,逐渐意识到这一动态过程。“银行凭空创造货币”或“银行部分准备金制度”,这些论述获得一些注意。

由此产生的问题是,为什么金融体系是这样运作的?在我们看来,造成这种情况的根本原因还不清楚。一些有地缘政治和经济观点的人,可能会认为这是一个由强大的精英银行家们组成的大阴谋,以确保他们对经济的控制。例如,也许是罗斯柴尔德家族、摩根大通、高盛、比尔德堡集团、美联储或其他一些强大的秘密组织,故意以这种方式构建金融体系,从而获得一些不公平优势或影响力?事实并非如此。

接受存款的机构在不需要准备金的情况下扩张信贷的能力,是由货币的固有特性和基本性质所导致的。这是因为人们和企业从心理上,出于非常合乎逻辑的实际原因所导致的,将银行存款视为“现金”,同时也可以被视为是对银行的贷款。这使得银行可以放心地扩大存款金额,因为客户永远不会提取存款,他们已经将存款视为现金。

出于这些合乎逻辑且合理的原因,银行存款就以这种方式被处理,实际上相比于实物现金,银行存款还有一些重要的优势。银行存款要比实物现金好很多。是银行存款天然的优势导致了银行部分准备金制度的产生,而不是像一些人认为的阴谋论。

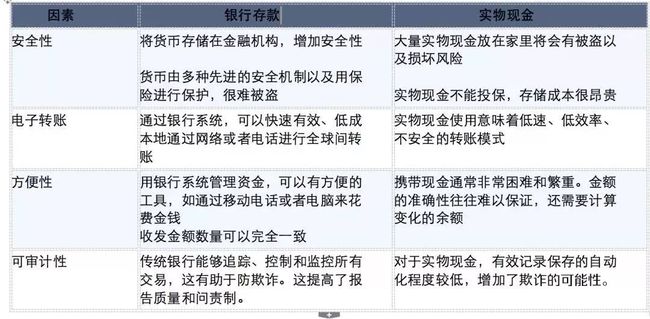

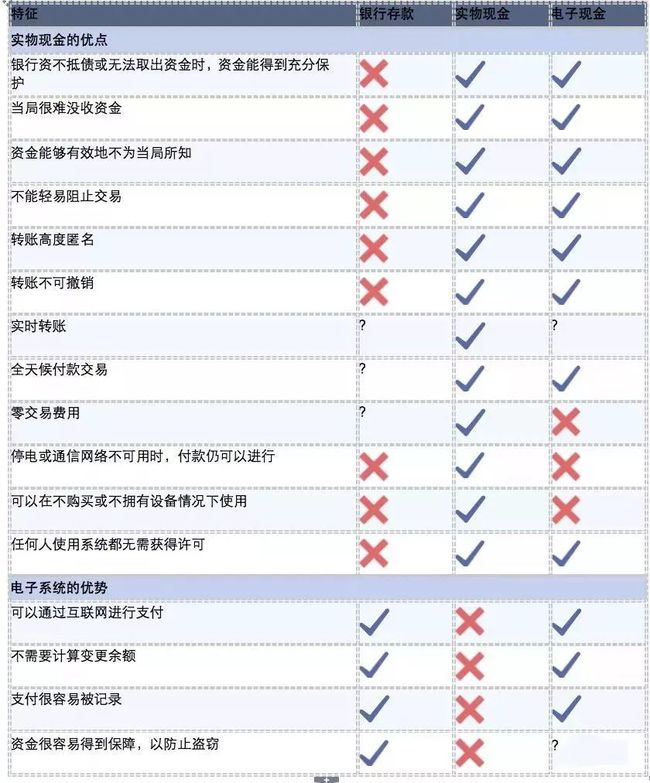

(相比实物纸币和硬币,银行存款的优势)

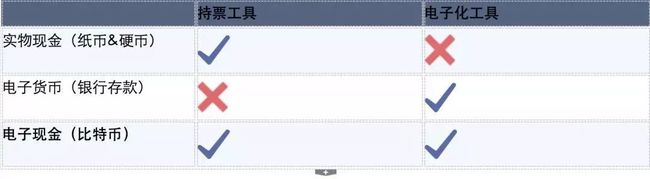

不同类型货币的主要特征

尽管之前提到的银行存款具有很强的优势,即电子化,但实物纸币和硬币确实比电子货币有一些明显的优势。下表总结了不同类型货币,如银行存款、实物现金和电子现金(比特币)的主要特征。

(电子银行存款、实物票据及硬币、电子现金的特征)备注:*实物现金在购买力方面仍存在潜在问题,这与发行货币的中央银行政策有关。

如同上表中提到的优势,实物现金将始终有其特定的利基使用场景。但是,对于大多数用户来说,银行存款比实物现金要好。尤其是在数字时代,银行存款电子化特别让人无法抗拒。正如我们在这篇文章的第一部分中所解释的那样,正是这种电子化使用货币的能力确保了对银行存款的高需求,从而也使银行能够自由地扩张信贷水平。

比特币的独特属性

与电子银行存款相比,比特币拥有许多跟实物现金一样的优势。正如上表所示,虽然比特币并不具备全部优势。但是,比特币的关键独特之处在于,它既具有实物现金的一些优势,又具有电子化使用的能力。

比特币的目标是,以电子化形式复制一些实物现金的属性,即“电子现金系统”。在比特币出现之前,人们必须在现金和银行存款之间做出选择。虽然从技术上讲,实物现金是一种银行存款,是中央银行的存款,但实物现金仍然具有独特的不记名性质,无法以电子形式复制。2009年,比特币首次展示了以电子化方式使用不记名资产的能力。下表简单说明了比特币和基于区块链的代币的这一关键独特功能。

(传统金融中的二元选择&比特币提供的新选项)

因此,比特币可以被认为是一种新型的混合货币形式,既具有实物现金的一些优势,又具有银行存款的一些优势。

比特币的局限性

比特币同时继承了传统电子货币系统和实物现金的一些优势。虽然比特币不具备电子货币或实物现金的所有优势,但它具有独特的定位,能够拥有其他两种货币类型的部分功能。这提供了一种新的中间地带选项。

例如,比特币可能永远无法拥有传统电子支付系统的吞吐量,也无法像实物现金一样,可以在没有电的情况下使用。但随着技术的进步,比特币可能会慢慢发展出更多的优势,并逐渐提高其能力以缩小差距。

这些特征对信贷扩张的影响

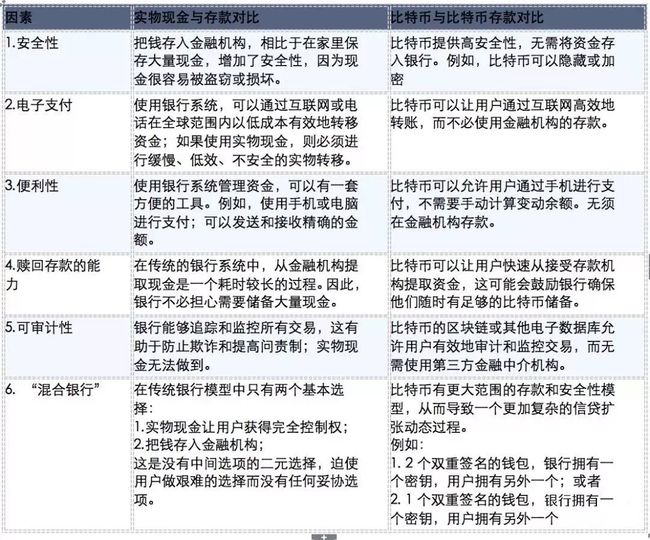

了解这些特征的动态变化,对于评估比特币在生态系统发展过程中的潜在经济意义非常有用。比特币至少有六个传统货币所没有的特点,在一定程度上抵御信贷扩张。这是因为与其他货币形式相比,银行存款的好处在比特币上体现得并不总是那么明显。比特币肯定会受传统系统中相同的信贷扩张力量的影响,但事实上,人们可以像使用物理现金一样将比特币存放在金融机构。比特币可能对相同的信贷扩张力量有更强弹性。

我们推理的核心是,观察银行存款相对于实物现金的优势,这是使大型银行能够自由扩大信贷的特征,以及评估其在比特币中应用的程度。如下表所示,在比特币世界中,银行存款的优势并不那么明显,因此我们认为比特币确实具有抵御信贷扩张力量的独特弹性。

(实物现金vs银行存款跟比特币vs比特币存款的比较)

信贷扩张减少的经济后果

这一分析表明,较低水平的信贷扩张所带来的后果,并没有真正说明这种潜在的新经济模式是否会对社会更有利,也没有说明比特币是否会成功。在我们看来,前者是经济学家们几十年来一直在激烈争论的话题,而后者是一个独立的话题。

尽管经过几十年的辩论,比特币可能与之前的货币形式完全不同,因此需要再次进行辩论,并提供新的不同的信息。例如,由信贷扩张周期引起的通货膨胀或通货紧缩,在以比特币为基础的金融体系中,可能会产生与以银行存款和债务为基础的金融体系截然不同的后果。在以债务为基础的货币体系中,通货紧缩的一个关键问题是它增加了债务的实际价值,导致经济螺旋式下行。对于像比特币这样的非债务货币系统来说,通货紧缩的影响不太清楚。

虽然比特币可能不一定会产生一个更加优越的经济模型,但我们认为,与之前可能出现的模型相比,这种分析表明比特币可能具有一些独特或有趣的经济模型。因此,它看起来确实是一个值得研究的领域。

对许多人来说,比特币的最终目标是成为主要货币,从而使信贷扩张力量显著减少,调节信贷周期和商业周期。尽管这应该被视为一个极有雄心的目标,但我们认为这个目标实现的概率很小。即使在比特币发展到这种规模的情况下,也可能出现其他无法预见的经济问题需要我们解决。