最近很少写产品了,但今天我要为一款产品写写广告了,而且绝无软文成分,绝对是硬邦邦的硬广来着。

当然,不会是下面这种:

这种广告,说了等于没说,忽悠忽悠去银行买理财的大爷大妈还行。

今天我要讲的是一款非常优秀的年金险,信美互信一生。

为什么要说它呢?

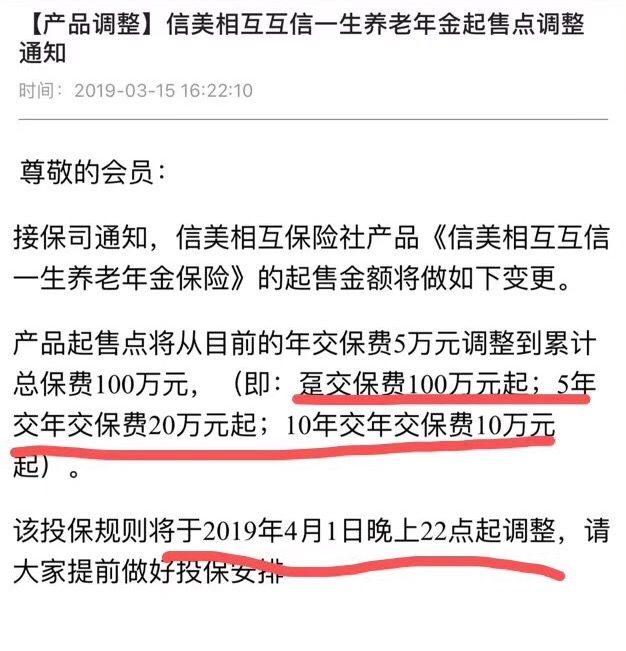

因为这货投保规则在4月1号要变更了,从趸交5万起变成了100万起。顿时感觉这款产品以后是只想和土豪们做朋友了。

根据信美工作人员的说法是,这个产品大多是高保费人群在购买,所以调整一下可以精准定位。

但我觉得互信一生是个万金油,完全可以适合不同人群的需求。

理财账户

上图是余额宝的年化收益,最近降到了2.4%,在 2013年时余额宝的年化高达6.19%,谁也没想到6年后居然下降了2.5倍。

所以余额宝也好,银行理财也好,只能当做一个中短期的账户来使用,想要保持一个稳定的收益是无法实现的。

而年金是可以锁定利率,做到长期固定收益的。

并且,随时减保加保也是信美互信一生的最大亮点,减保账户最低留100元即可,而加保则是最少100元,可以上不封顶。

发现没有,这不就相当于一个固定收益的余额宝嘛。

下面来看一下收益情况。

35岁,趸交(一次交清)10万:

从上图可看出,互信一生的回本速度特别快,年初交钱,年末基本上就回本了,而到了第二年已经开始盈利了,然后账户现金价值按照接近于4.025%的收益复利滚动。

让我们计算一下收益

用第二年的账户价值减第一年的账户价值,再比上第一年账户价值,收益为:(103884-99864)/99864=4.0255%

同理

第三年收益:(108065-103884)/103884=4.0247%

第四年收益:(112414-108065)/108065=4.0244%

下面的年份就不一一计算了,每年的收益都是接近于4.025%的,前8年此产品是所有年金里现金价值飙升的最猛的。

尤其适合要求短期回本快,使用灵活的人群。

投资配置

投资者可以用这个账户当成一个备用资金池来用,没有机会时用来获取无风险收益,在有投资机会时使用保单贷款或者减保功能,可以随时取钱出来用于高回报的投资,如果不幸亏损套牢,逐月减额领取也可以用做生活开支。

资产隔离及贷款

有经营企业的,如果担心企业债务牵连家庭财产,可以让父母做为投保人,孩子做为被保险人,隔离出一些家庭资产,而且在企业需要资金周转时可用保单取得低息贷款。

另外说一下保单贷款,互信一生的保单贷款特别友好。

可贷款额为保单现金价值的80%,比方说账户现价100万,可贷出80万。

最新贷款利率为4.98%,贷款从申请审核、到账不会超过4个工作日。

180天为一个还款周期,可以只还息不还本,未还本金自动进入下个借款周期。

如果资金周转有问题,连利息也可以不还,不用任何手续就可以自动展期,以未偿还的本息作为本次的本金计算利息即可。

养老补充

最后,既然是一款养老年金保险,养老金的领取也是其基本功能,有月领和年龄两种选择,而且可以选择以增额的方式进行领取,也就是前期少领一些后期逐渐增加领取金额。

保证领取到85岁,85岁以后账户现金价值归零,这时候就是活多久领多久的时候了,好好锻炼身体,争取活过100岁,坚决不给保险公司省钱。

关于公司

信美人寿相互保险社是国内首家成立的相互人寿保险组织。于2017年5月5日正式成立。

注册地为北京,初始运营资金10亿元,主要发起会员为蚂蚁金服、天弘基金、国金鼎兴、成都佳辰、汤臣倍健、腾邦国际、新国都、北京远望、创联教育等九家企业,并在中央财经大学教育基金会、真爱梦想公益基金会及千余位一般发起会员的大力支持下发起设立。

支付宝里最早发起的相互保其实就是这家人寿保险社发起的。蚂蚁金服和天弘基金是最大的两家股东,有了阿里爸爸的支持,经营稳定性是完全没有问题的。

最后,总结一下。

信美互信一生,领取前是一个年复利4.025%的活期账户,领取后是一台可以终身提款的ATM机。

最后10天,珍惜一个可以和土豪玩耍的机会。

以后你也可以说:咳咳,我这个账户啊,那可是100万起交的呢。