时序分析 19 VAR(Vector Autoregression) 向量自回归

时序分析 19 向量自回归 (VAR)

VAR (Vector Autoregressive)

简介

本文开始介绍VAR(Vector Autoregressive)向量自回归。

前面我们讨论了多个自回归模型,例如AR, ARMA, ARIMA等。而向量自回归和已讨论地自回归模型有本质的区别:类似AR等模型所建模的关系都是单向的,而VAR是双向的。

所谓单向就是模型的关系是一个方向,就是历史的情况影响现在的情况而现在是不能影响历史的;而VAR建模需要2个或者更多的时序变量,这些时序变量的影响是双向的。一个变量影响另一个的同时,这个变量也受到另一个的影响。

VAR的自回归就是指一个时序变量的值是该变量本身过去的值和其他变量过去的值的线性函数。

理论

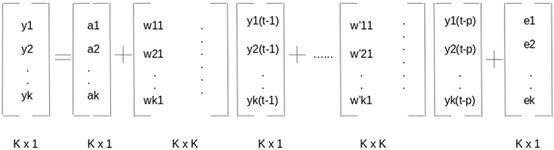

先看一下公式让我们有一个直观理解,例如我们有两个时序变量 Y 1 Y_1 Y1 和 Y 2 Y_2 Y2,模型 V A R ( 2 ) VAR(2) VAR(2) 可以表示为

Y 1 , t = α 1 + β 11 , 1 Y 1 , t − 1 + β 12 , 1 Y 2 , t − 1 + β 11 , 2 Y 1 , t − 2 + β 12 , 2 Y 2 , t − 2 + ϵ 1 , t Y_{1,t}=\alpha_1+\beta_{11,1}Y_{1,t-1}+\beta_{12,1}Y_{2,t-1}+\beta_{11,2}Y_{1,t-2}+\beta_{12,2}Y_{2,t-2}+\epsilon_{1,t} Y1,t=α1+β11,1Y1,t−1+β12,1Y2,t−1+β11,2Y1,t−2+β12,2Y2,t−2+ϵ1,t

Y 2 , t = α 2 + β 21 , 1 Y 1 , t − 1 + β 22 , 1 Y 2 , t − 1 + β 21 , 2 Y 1 , t − 2 + β 22 , 2 Y 2 , t − 2 + ϵ 2 , t Y_{2,t}=\alpha_2+\beta_{21,1}Y_{1,t-1}+\beta_{22,1}Y_{2,t-1}+\beta_{21,2}Y_{1,t-2}+\beta_{22,2}Y_{2,t-2}+\epsilon_{2,t} Y2,t=α2+β21,1Y1,t−1+β22,1Y2,t−1+β21,2Y1,t−2+β22,2Y2,t−2+ϵ2,t

V A R ( 2 ) VAR(2) VAR(2) 即2阶 V A R VAR VAR 模型

不难得出,k个时序变量p阶形式可以表示为

实践

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

# Import Statsmodels

from statsmodels.tsa.api import VAR

from statsmodels.tsa.stattools import adfuller

from statsmodels.tools.eval_measures import rmse, aic

第一步. 导入数据集

数据集各字段的含义如下:

- rgnp : Real GNP. 真实国民生产总值

- pgnp : Potential real GNP. 潜在真实国民生产总值

- ulc : Unit labor cost. 单位劳动力成本

- gdfco : Fixed weight deflator for personal consumption expenditure excluding food and energy. 剔除食物和能源的个人消费支出的固定权重平减指数

- gdf : Fixed weight GNP deflator. 固定权重GNP平减指数。

- gdfim : Fixed weight import deflator. 固定权重进口平减指数

- gdfcf : Fixed weight deflator for food in personal consumption expenditure.个人食物消费支出的固定权重平减指数

- gdfce : Fixed weight deflator for energy in personal consumption expenditure.个人能源消费支出的固定权重平减指数

#filepath = 'https://raw.githubusercontent.com/selva86/datasets/master/Raotbl6.csv'

df = pd.read_csv("Raotbl6.csv", parse_dates=['date'], index_col='date')

print(df.shape) # (123, 8)

df.tail()

第二步 . Visualize time series

# Plot

fig, axes = plt.subplots(nrows=4, ncols=2, dpi=120, figsize=(10,6))

for i, ax in enumerate(axes.flatten()):

data = df[df.columns[i]]

ax.plot(data, color='red', linewidth=1)

# Decorations

ax.set_title(df.columns[i])

ax.xaxis.set_ticks_position('none')

ax.yaxis.set_ticks_position('none')

ax.spines["top"].set_alpha(0)

ax.tick_params(labelsize=6)

plt.tight_layout();

大部分都有上升趋势,但gdfim和gdfce略有不同

第三步. 因果测试

VAR背后的逻辑是这些时序变量是互相影响的,也就是说一个时序变量的变化是由其他时序变量引起的。所以检验是否存在一定的因果关系是应用VAR模型的先决条件。

这里我们将采用Granger’s Causality Test。

Granger’s Causality Test的原假设是回归方程中所有过去的值的系数都为0.简单来说,如果时序X的过去的值并不能影响另一个时序Y.如果p-value小于0.05的显著性水平,就可以拒绝原假设。

from statsmodels.tsa.stattools import grangercausalitytests

maxlag=12

test = 'ssr_chi2test'

def grangers_causation_matrix(data, variables, test='ssr_chi2test', verbose=False):

"""Check Granger Causality of all possible combinations of the Time series.

The rows are the response variable, columns are predictors. The values in the table

are the P-Values. P-Values lesser than the significance level (0.05), implies

the Null Hypothesis that the coefficients of the corresponding past values is

zero, that is, the X does not cause Y can be rejected.

data : pandas dataframe containing the time series variables

variables : list containing names of the time series variables.

"""

df = pd.DataFrame(np.zeros((len(variables), len(variables))), columns=variables, index=variables)

for c in df.columns:

for r in df.index:

test_result = grangercausalitytests(data[[r, c]], maxlag=maxlag, verbose=False)

p_values = [round(test_result[i+1][0][test][1],4) for i in range(maxlag)]

if verbose: print(f'Y = {r}, X = {c}, P Values = {p_values}')

min_p_value = np.min(p_values)

df.loc[r, c] = min_p_value

df.columns = [var + '_x' for var in variables]

df.index = [var + '_y' for var in variables]

return df

grangers_causation_matrix(df, variables = df.columns)

以上对时序的所有可能组合都进行了检验。结果中记录的就是p-value,所有p-value都小于0.05。所以目前我们在0.05的显著性水平上拒绝原假设,所有时序之间都是存在关系的。也就是说,VAR模型可能很适合解释这个数据集中的时序数据关系。

第四步. 协整测试

注:关于协整序列的定义和相关概念,请参见本系列文章协整序列

from statsmodels.tsa.vector_ar.vecm import coint_johansen

def cointegration_test(df, alpha=0.05):

"""Perform Johanson's Cointegration Test and Report Summary"""

out = coint_johansen(df,-1,5)

d = {

'0.90':0, '0.95':1, '0.99':2}

traces = out.lr1

cvts = out.cvt[:, d[str(1-alpha)]]

def adjust(val, length= 6): return str(val).ljust(length)

# Summary

print('Name :: Test Stat > C(95%) => Signif \n', '--'*20)

for col, trace, cvt in zip(df.columns, traces, cvts):

print(adjust(col), ':: ', adjust(round(trace,2), 9), ">", adjust(cvt, 8), ' => ' , trace > cvt)

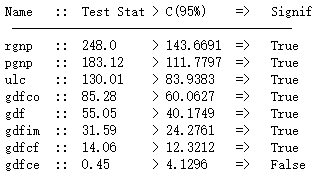

cointegration_test(df)

协整关系说明两个时序具有长期的统计上的关系,这正符合VAR的假设。

第五步. 划分数据集为训练集和测试集

nobs = 4

df_train, df_test = df[0:-nobs], df[-nobs:]

# Check size

print(df_train.shape) # (119, 8)

print(df_test.shape) # (4, 8)

第六步. 平稳性检测且使时序平稳

VAR模型需要参与的时序是平稳的。

def adfuller_test(series, signif=0.05, name='', verbose=False):

"""Perform ADFuller to test for Stationarity of given series and print report"""

r = adfuller(series, autolag='AIC')

output = {

'test_statistic':round(r[0], 4), 'pvalue':round(r[1], 4), 'n_lags':round(r[2], 4), 'n_obs':r[3]}

p_value = output['pvalue']

def adjust(val, length= 6): return str(val).ljust(length)

# Print Summary

print(f' Augmented Dickey-Fuller Test on "{name}"', "\n ", '-'*47)

print(f' Null Hypothesis: Data has unit root. Non-Stationary.')

print(f' Significance Level = {signif}')

print(f' Test Statistic = {output["test_statistic"]}')

print(f' No. Lags Chosen = {output["n_lags"]}')

for key,val in r[4].items():

print(f' Critical value {adjust(key)} = {round(val, 3)}')

if p_value <= signif:

print(f" => P-Value = {p_value}. Rejecting Null Hypothesis.")

print(f" => Series is Stationary.")

else:

print(f" => P-Value = {p_value}. Weak evidence to reject the Null Hypothesis.")

print(f" => Series is Non-Stationary.")

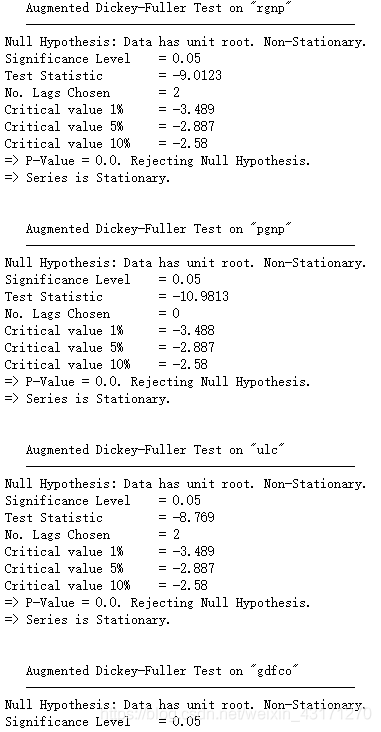

for name, column in df_train.iteritems():

adfuller_test(column, name=column.name)

print('\n')

…省略

ADF检验告诉我们这里所有的时序都是不平稳的。

做一阶差分

# 1st difference

df_differenced = df_train.diff().dropna()

重新做检验

# ADF Test on each column of 1st Differences Dataframe

for name, column in df_differenced.iteritems():

adfuller_test(column, name=column.name)

print('\n')

…省略

一阶差分后gdf和gdfcf依然不平稳.

二阶差分

# Second Differencing

df_differenced = df_differenced.diff().dropna()

# ADF Test on each column of 2nd Differences Dataframe

for name, column in df_differenced.iteritems():

adfuller_test(column, name=column.name)

print('\n')

…省略

现在,所有序列都是平稳的.

第七步. 选择VAR模型的阶数P

除了比较常用的AIC,还可以比较BIC,FPE,HQIC.

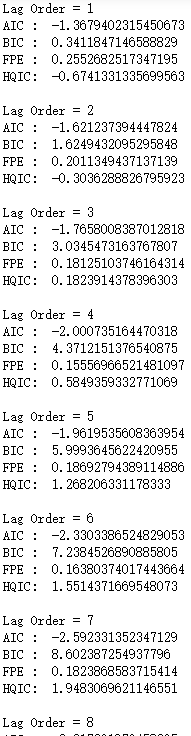

model = VAR(df_differenced)

for i in [1,2,3,4,5,6,7,8,9]:

result = model.fit(i)

print('Lag Order =', i)

print('AIC : ', result.aic)

print('BIC : ', result.bic)

print('FPE : ', result.fpe)

print('HQIC: ', result.hqic, '\n')

…省略

从AIC上看,一直下降直到阶数为4,从五阶开始AIC又增加.所以我们选择阶数4

另外一种选择方案可以采用model.select_order(maxlags=12)来选择最优阶数.

x = model.select_order(maxlags=12)

x.summary()

两种方式所得出的最优值不一样.

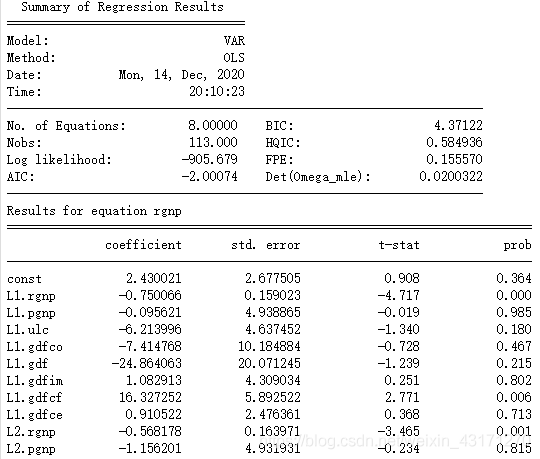

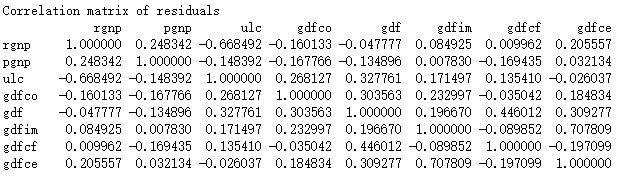

第八步. 训练VAR(4)

model_fitted = model.fit(4)

model_fitted.summary()

…省略

第九步. 采用DW检验来检查序列相关性

对于自相关模型的拟合结果通常需要检查序列相关性。所谓序列相关性是指模型的残差依然存在相关性,如果这种情况发生,说名模型遗漏了一些信息,拟合的结果不是最优。

对于序列相关性,我们通常采用Durbin Watson检验,

D W = Σ t = 2 T ( e t − e t − 1 ) 2 Σ t = 1 T e t 2 DW=\frac{\Sigma_{t=2}^T(e_t-e_{t-1})^2}{\Sigma_{t=1}^{T}e_t^2} DW=Σt=1Tet2Σt=2T(et−et−1)2

该值介于 0 ∼ 4 0\sim 4 0∼4之间,越接近2越说明没有序列相关;接近0认为存在正序列相关;而接近4认为存在负序列相关。

from statsmodels.stats.stattools import durbin_watson

out = durbin_watson(model_fitted.resid)

for col, val in zip(df.columns, out):

print(col, ':', round(val, 2))

rgnp : 2.09

pgnp : 2.02

ulc : 2.17

gdfco : 2.05

gdf : 2.25

gdfim : 1.99

gdfcf : 2.2

gdfce : 2.17

结果不错,不存在序列相关性。

第十步. 用VAR模型来预测时序数据

# Get the lag order

lag_order = model_fitted.k_ar

print(lag_order) #> 4

# Input data for forecasting

forecast_input = df_differenced.values[-lag_order:]

forecast_input

4

array([[ 13.5, 0.1, 1.4, 0.1, 0.1, -0.1, 0.4, -2. ],

[-23.6, 0.2, -2. , -0.5, -0.1, -0.2, -0.3, -1.2],

[ -3.3, 0.1, 3.1, 0.5, 0.3, 0.4, 0.9, 2.2],

[ -3.9, 0.2, -2.1, -0.4, 0.2, -1.5, 0.9, -0.3]])

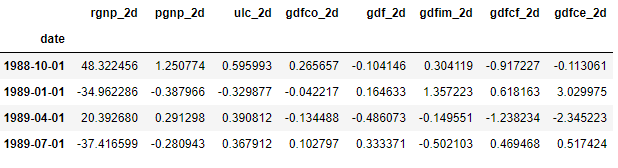

# Forecast

fc = model_fitted.forecast(y=forecast_input, steps=nobs)

df_forecast = pd.DataFrame(fc, index=df.index[-nobs:], columns=df.columns + '_2d')

df_forecast

得到的结果是二阶差分的结果,我们需要做逆向。

def invert_transformation(df_train, df_forecast, second_diff=False):

"""Revert back the differencing to get the forecast to original scale."""

df_fc = df_forecast.copy()

columns = df_train.columns

for col in columns:

# Roll back 2nd Diff

if second_diff:

df_fc[str(col)+'_1d'] = (df_train[col].iloc[-1]-df_train[col].iloc[-2]) + df_fc[str(col)+'_2d'].cumsum()

# Roll back 1st Diff

df_fc[str(col)+'_forecast'] = df_train[col].iloc[-1] + df_fc[str(col)+'_1d'].cumsum()

return df_fc

df_results = invert_transformation(df_train, df_forecast, second_diff=True)

df_results.loc[:, ['rgnp_forecast', 'pgnp_forecast', 'ulc_forecast', 'gdfco_forecast',

'gdf_forecast', 'gdfim_forecast', 'gdfcf_forecast', 'gdfce_forecast']]

最后,画图, 检查预测结果

fig, axes = plt.subplots(nrows=int(len(df.columns)/2), ncols=2, dpi=150, figsize=(10,10))

for i, (col,ax) in enumerate(zip(df.columns, axes.flatten())):

df_results[col+'_forecast'].plot(legend=True, ax=ax).autoscale(axis='x',tight=True)

df_test[col][-nobs:].plot(legend=True, ax=ax);

ax.set_title(col + ": Forecast vs Actuals")

ax.xaxis.set_ticks_position('none')

ax.yaxis.set_ticks_position('none')

ax.spines["top"].set_alpha(0)

ax.tick_params(labelsize=6)

plt.tight_layout();

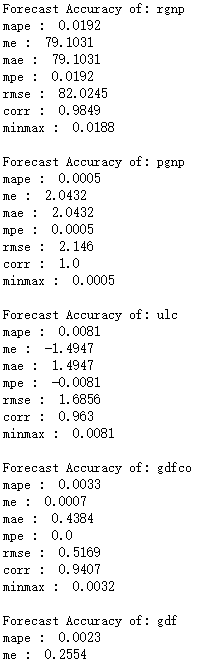

检验和评价预测结果,我们将计算MAPE, ME, MAE, MPE, RMSE, corr 和 minmax

from statsmodels.tsa.stattools import acf

def forecast_accuracy(forecast, actual):

mape = np.mean(np.abs(forecast - actual)/np.abs(actual)) # MAPE

me = np.mean(forecast - actual) # ME

mae = np.mean(np.abs(forecast - actual)) # MAE

mpe = np.mean((forecast - actual)/actual) # MPE

rmse = np.mean((forecast - actual)**2)**.5 # RMSE

corr = np.corrcoef(forecast, actual)[0,1] # corr

mins = np.amin(np.hstack([forecast[:,None],

actual[:,None]]), axis=1)

maxs = np.amax(np.hstack([forecast[:,None],

actual[:,None]]), axis=1)

minmax = 1 - np.mean(mins/maxs) # minmax

return({

'mape':mape, 'me':me, 'mae': mae,

'mpe': mpe, 'rmse':rmse, 'corr':corr, 'minmax':minmax})

print('Forecast Accuracy of: rgnp')

accuracy_prod = forecast_accuracy(df_results['rgnp_forecast'].values, df_test['rgnp'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

print('\nForecast Accuracy of: pgnp')

accuracy_prod = forecast_accuracy(df_results['pgnp_forecast'].values, df_test['pgnp'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

print('\nForecast Accuracy of: ulc')

accuracy_prod = forecast_accuracy(df_results['ulc_forecast'].values, df_test['ulc'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

print('\nForecast Accuracy of: gdfco')

accuracy_prod = forecast_accuracy(df_results['gdfco_forecast'].values, df_test['gdfco'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

print('\nForecast Accuracy of: gdf')

accuracy_prod = forecast_accuracy(df_results['gdf_forecast'].values, df_test['gdf'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

print('\nForecast Accuracy of: gdfim')

accuracy_prod = forecast_accuracy(df_results['gdfim_forecast'].values, df_test['gdfim'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

print('\nForecast Accuracy of: gdfcf')

accuracy_prod = forecast_accuracy(df_results['gdfcf_forecast'].values, df_test['gdfcf'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

print('\nForecast Accuracy of: gdfce')

accuracy_prod = forecast_accuracy(df_results['gdfce_forecast'].values, df_test['gdfce'])

for k, v in accuracy_prod.items():

print(k, ': ', round(v,4))

…省略

总结

本篇文章以理论结合实践的方式系统介绍了VAR时序建模技术,中间还涉及了其他一些其他关联技术,例如因果测试、协整测试、序列相关测试等。在整个过程中,还包含了平稳过程的测试、如何找到最佳的阶数P、样本划分、差分等。

大家可以看到,一个完整的时序分析过程是非常复杂的,它牵涉到许多相关的模型技术和知识、数据分析技术等。希望大家读完这篇文章,能对时序数据的分析过程有一个概要了解。

需要提醒大家的是,真正的技术永远是自己做出来的而不可能从书本上学到。