【学习笔记】CO-PA 简介

CO-PA (获利分析会计)简介

一、概念信息

1、目标

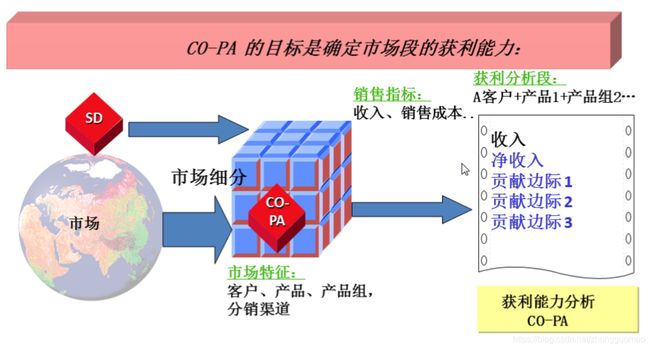

CO-PA的目标:确定市场段的获利能力。

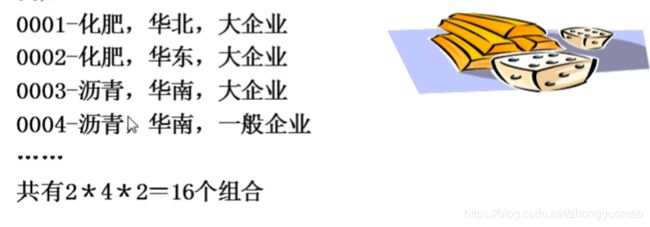

其中市场段就是一些指标的组合,比如客户A,加上产品1就可以是一个获利分析段。

分析各个获利分析段的贡献边际,为后续销售决策提供支持(主要与SD模块相结合)。

获利能力分析比较典型的问题:市场、客户、产品、地区、销售划分。

- 哪些是最大和最快增长的客户?

- 各个销售组织是否完成目标利润?

- 对某一个产品线的促销活动绩效如何?

- 某一产品、产品组的获利能力如何?

2、功能

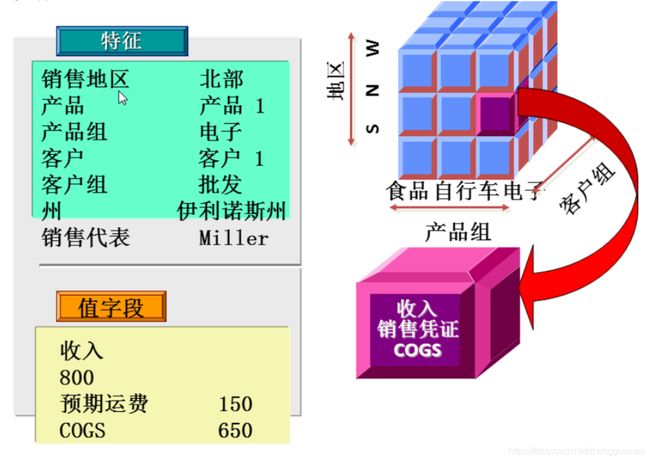

可以多维度的细分报告:

- 地区:比如南方、北方;

- 产品:大类1、大类2;

- 客户组:零售、批发;

可以相互组合,从不同维度进行分析。

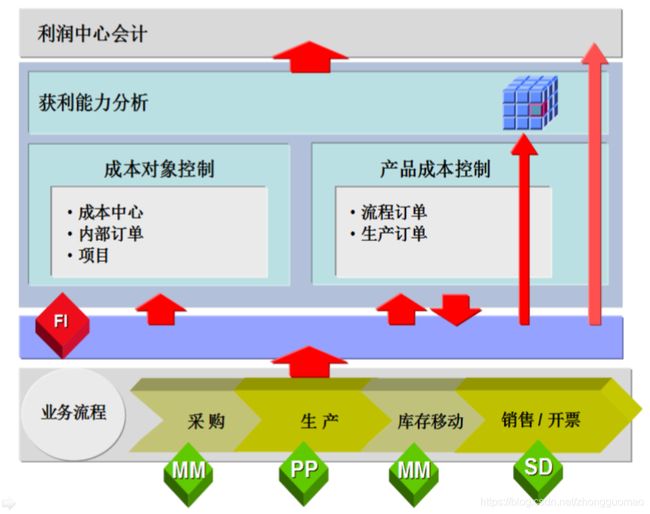

3、组织架构

获利能力分析的数据主要都是从其他模块集成过来的,最主要的一个模块就是SD模块(开票数量、客户、销售成本等),其中也有一部分数据是FI直接做账进去的(某些科目需要指定获利段)。

组织架构-经营范围:获利能力分析中的核心组织单元,一个成本控制范围只能属于一个经营范围(经营范围是CO模块中组织级别最高的单元)。

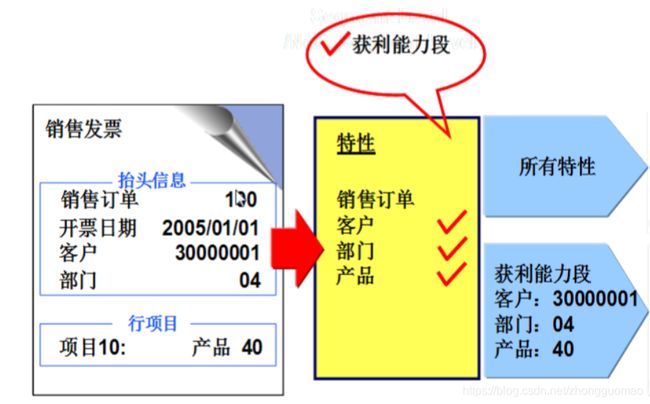

4、结构与主数据

- 特征:用来分析的维度,比如产品、地区等;

- 值字段:具体的值,比如开票数量、销售成本等;

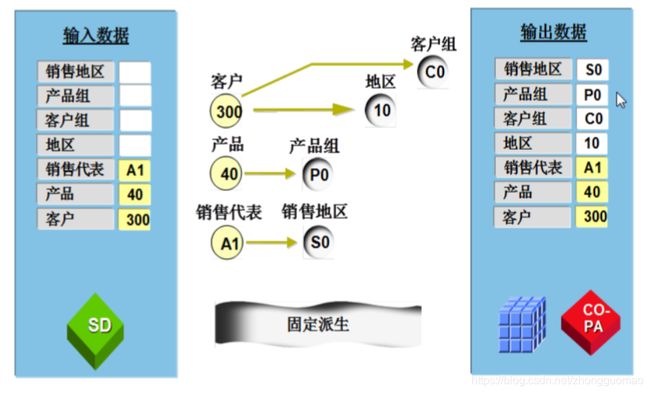

- 获利段的推导:比如通过客户可以推导出这个客户所在的地区和分类,由一部分特性推导出另一部分特性;

- 评估;

特征值的派生是指通过定义一系列的规则,使系统在处理业务数据时,可以通过一个或者几个特性值派生出其他的特性值(应该就是上面所说的“获利段的推导”)。

获利能力段:是指市场细分在SAP中的体现,是特性的有机组合。

5、实际数据的过账逻辑

- 来自销售订单的数据

对于销售的集成业务,如前所述,基于不同的获利能力方法,系统会在发货和开票时分别或同时形成收入和成本的过账,并传递到获利能力模块中。

同时,系统也提供了将销售订单数据传递到获利能力分析模块中的功能,用户可以随时预先了解由销售订单的变动导致的获利能力数据的变化,有利于进行前膽性的对比分析。

- 手工过账

对于非集成的获利能力凭证过账,财务人员可以通过手工凭证的方式过账到系统中,并在获利能力段的结构中输入相关的特性值。

这里,用户应预先维护好获利能力的PA分配结构,并指定相关的自动科目分配。

- 成本中心分摊和间接作业分配

可以通过定义分摊循环的方式,将成本中心归集的期间费用通过一定的分摊结构和 PA传输结构分摊到获利能力段中,这样可以在获利能力分析模块中基于边际利润分析的报表结构,对经营成果进行分析。

此外,还可以基于作业的实际执行情况,利用间接作业分配的功能,将费用分配至获利能力段;这种方法更适用于成本中心发生的作业无法直接或明确计量的情况。

- 内部订单或项目结算到获利能力段

SAP系统中由内部订单和项目归集的收入及成本数据也可以通过结算的方式传递到获利能力段,我们可以通过在内部订单或项目的WBS元素中定义结算规则的方式,基于PA传输结构,将收入要素或成本要素的实际发生数据结算到获利能力段。

从业务应用的角度来看,未来的生产和销售性企业通常不需要用内部订单去核算销售业务,因此基于标准的销售订单系统功能就可以很好地与获利能力分析模块进行集成。

- 生产成本及差异数据传递到获利能力分析

基于销货成本分析的需求,通过在获利能力分析模块中定义评估策略的方式可以从生产成本计划模块中调用相关的产品成本评估数据,这样,可以利用已经下达的成本评估数据基于销售数量对产品销售成本进行估算,同时也可以在不同的成本估算数据间进行比对和评价,为获利能力分析和市场决策提供数据支持。

此外,基于标准成本核算体系,用户月末可以将产品成本核算过程中的差异结算到获利能力段中,以便可以在获利能力分析模块中根据不同类型的成本对象和差异类型,对生产成本差异进行细化分析。

二、系统展示

获利能力分析操作

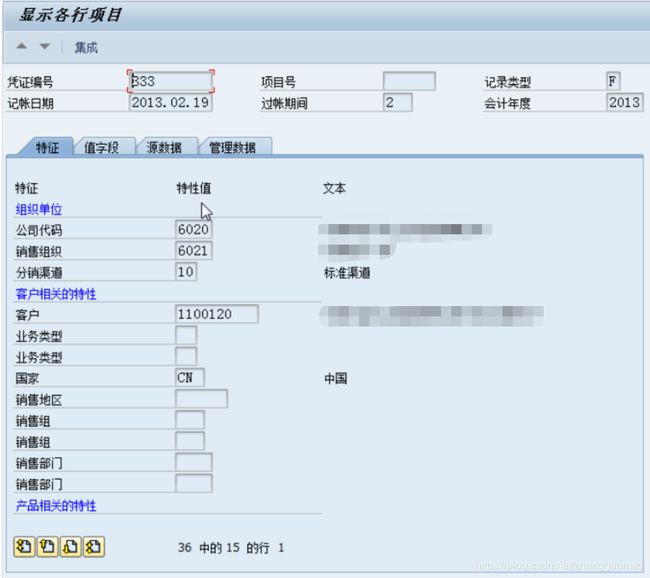

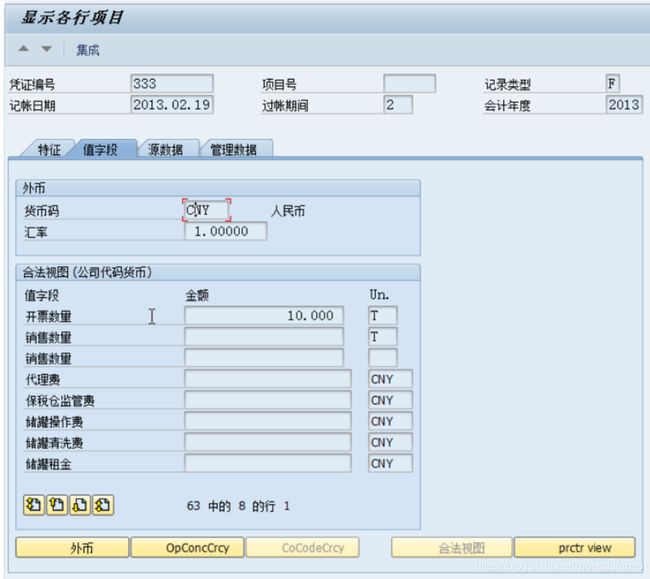

获利能力的流向查询:KE24

1、通过SD模块集成

比如某一个销售订单,进行销售开票之后,确认了收入/结转了成本,就可以通过这个报表查询到。

2、FI手工记账