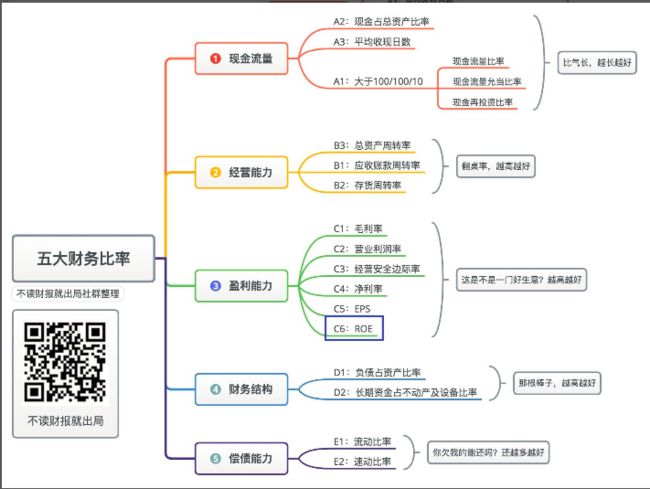

每次作业先看《五大数字力》总体思维导图,从导图中,可以看到目前的学习进度,每周学习一个指标,最后完成财报的大盘点。

一、概念

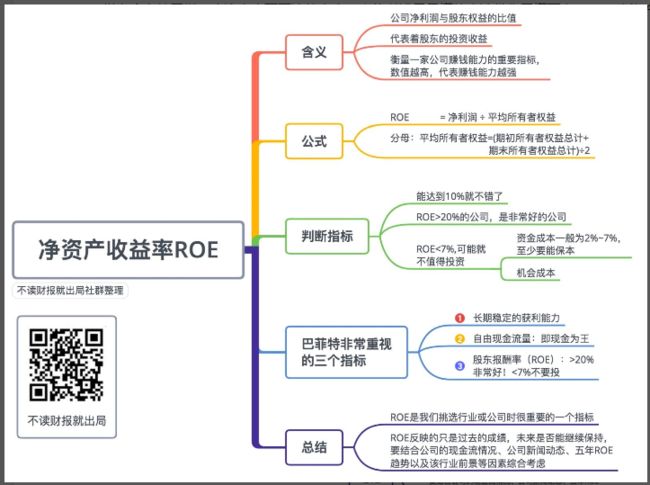

在众多财报数据中,巴菲特最看重的为数不多的指标中就包括了ROE。

ROE是净资产收益率的英文简称,台湾称其为“股东报酬率”,我们买一家公司的股票,就是他们的股东,我们投入的钱收益有多少,看ROE就知道了。

简单的理解:2017年初,甲乙分别出资20w投资店铺,到去年年底,甲投资的店铺净利润1w,他去年的ROE就是1/20=5%;乙投资的店铺净利润5w,他去年的ROE就是5/20=25%。

谁的店铺赚钱能力强,一目了然。

因此,ROE是衡量一家公司赚钱能力的重要指标,数值越高,说明投资带来的收益越高。

二、公式和计算

股东报酬率(ROE)=归属于母公司所有者的净利润/平均归属母公司股东权益总额

继续以“格力电器”为例,计算其2017年的“股东报酬率(净资产收益率)ROE”。

分子:归属于母公司所有者的净利润,见“利润表”。2017年为224.02亿元。

对应分子——“归属于母公司所有者的净利润”,分母我们需要对应找到——“归属于母公司所有者权益”这一项,我在“财报说”中寻找的数据。

分母:平均归属母公司股东权益总额=(期初总计+期末总计)/2

(期初=上期期末)

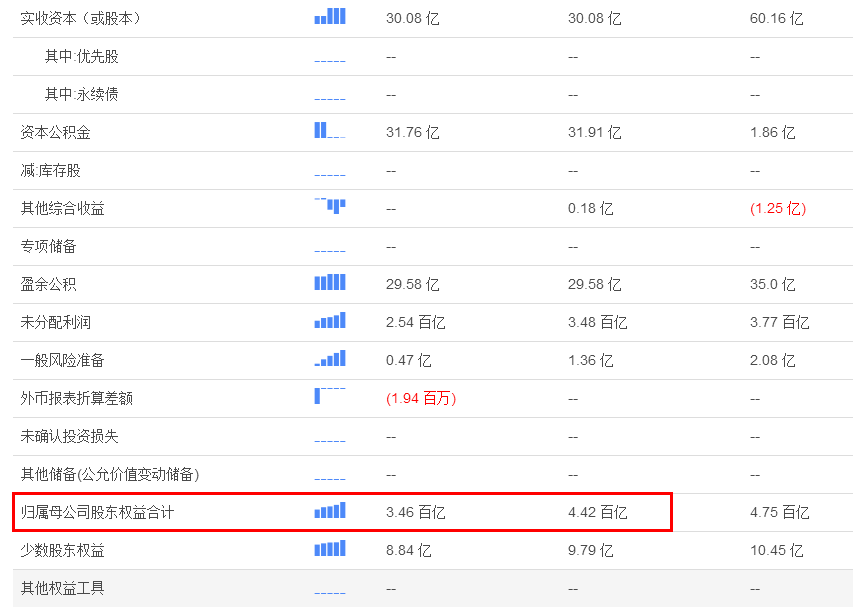

从“财报说”的资产负债表中找到2016年、2017年的数据分别为442亿元,346亿元。

因此,2017年“格力电器”的ROE=224.02/[(442+346)/2]=224.02/394=56.86%,和财报说核对,结果不吻合。

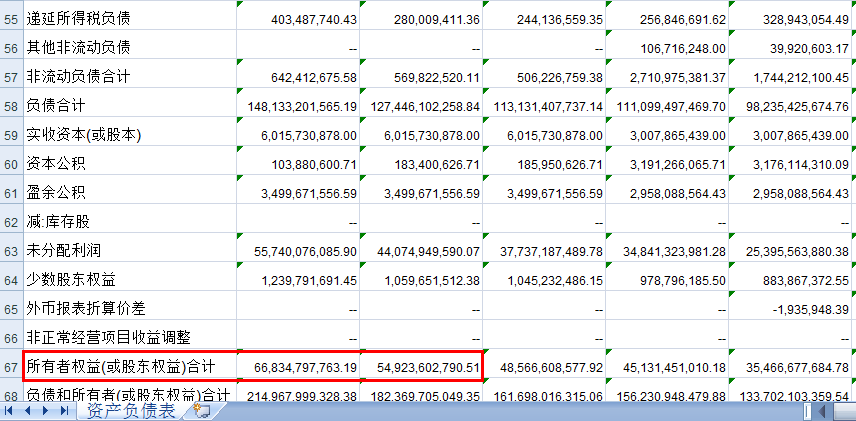

从资产负债表中找到2016年、2017年的数据分别为549亿元,668亿元。

因此,2017年“格力电器”的ROE=224.02/[(549+668)/2]=224.02/608.80=36.8%,和财报说核对,结果还是不吻合。

请战友们帮忙寻找原因,万分感谢先!

(为什么要用“归属母公司的净利润”,原因放在下面这篇链接里https://www.jianshu.com/p/6503c511188a,感兴趣的同学自行了解下)

三、判断标准

一家公司,ROE能达到10%就不错了,叱咤风云市场多年的MJ老师给出的指标是:

1、ROE>20%,是非常棒的公司。别存在幻想,10万几年后会变几千万,这不现实。股神老巴的年化收益不过20%多一点,我们何德何能超过他!但也别小看年化报酬率20%,长期复利收益能高于20%,就是股神级别的投资,这是时间复利的力量!

2、ROE<7%,可能就是不值得投资的公司。主要是有以下两方面原因:

(1)资金成本(利息)一般为2%~7%,至少要能保本吧;

(2)机会成本。如果我们的钱投了ROE偏低的公司,这笔钱就不能投ROE更高的公司,会错失机会!

看看格力电器的表现吧,ROE近几年,不仅保持在20%以上,2017年甚至逆天的达到37.5%!

四、 巴菲特非常重视的三个指标

巴菲特说:“投资必须是理性的。如果你不能理解它,就不要做。”

他并购公司的条件之一就是这个公司是他非常了解的公司,可以推断其未来五年的盈利能力和竞争地位,他非常看重的指标有以下三点:

(1)长期稳定的获利能力:获利能力只看一个指标是不够的,要三张财报结合起来看、五年一起看,真的假不了,假的真不了。

思考下:哪些指标能反应出公司具有这项能力呢?

(2)自由的现金流量:现金为王!这个不用多说了,没钱没气、马上断命!

(3)股东报酬率(ROE):>20%非常好!<7%不要投!优秀的企业往往有一个共性:拥有长期的、可持续的高ROE。

总体而言,ROE是我们挑选行业或公司时很重要的一个指标,长期持有股票的最终收益应该和ROE基本一致。但ROE反映的只是过去的成绩,未来是否能继续保持,要结合公司的现金流情况、公司新闻动态、五年ROE趋势以及该行业前景等因素综合考虑。

五、延伸阅读

在公司的盈利能力指标中,还有一个指标经常被大家提到,就是ROA(总资产收益率)。

学有余力的同学,欢迎点击下面这篇文章,它将以浅显易懂的方法带你看懂两者ROE(净资产收益率)和ROA(总资产收益率)的区别。

http://mp.weixin.qq.com/s/HN3PlZE-rWXUk3FM8j4gmg

六、今日总结和作业

上面是今天课程的思维导图小结。

下周我们继续学习“盈利能力”模块的第五个指标“净利率”。

今天是“不读财报就出局”和你一起学习的第14天。

每天进步一点点,坚持带来大改变!

八、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。

补充声明:本课程所涉案例,仅做学术交流,均不构成任何投资建议,市场有风险,投资需谨慎!千万不要一把梭。