之前是银联、网联,现在央行又出了一个三儿子叫“信联”,这到底是什么鬼?

01

“信联”是什么?

很多人对于“信联”不是很了解,下面就给大家简单介绍一下:

简单的说就是国家要成立一个机构,把分散的个人信用信息统一到一个平台下,形成一个国家级的基础数据库,实现信息共享。

但“信联”并不像“银联”和“网联”那样,是个正式的机构名称,“信联”真正的名称是“百行征信”。

1月4日,中国人民银行受理了百行征信有限公司(筹)个人征信业务申请,公示时间为1月4日-1月13日,这其实标志着“信联”诞生了。

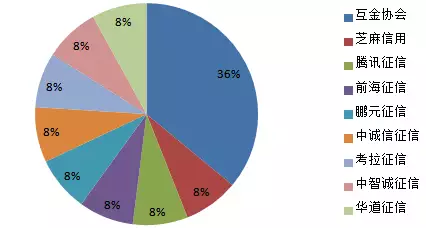

“百行征信”是由中国互联网金融协会和8家个人征信业务机构共同发起,注册资本为10亿元。其中,中国互联网金融协会占股36%,为第一大股东,其余股东还包括芝麻信用、腾讯征信、考拉征信等。

02

老赖为什么怕“信联”?

原来,央行运行着一套比较老的信用体系,就是我们常说的“央行征信中心”。

这个征信系统的数据来源主要是银行等金融机构,发展这么多年来,央行征信系统的数据其实并不充分全面。

比如,支付宝、腾讯,还有很多第三个方现金贷公司,它们的信用数据就没纳入国家征信中心。

这就导致了比较严重的问题。

这几年来,随着互联网金融的发展,失信人群也越来越多。情节轻一点的,有的借款人“多头借债”拆东墙补西墙的“共债”风险愈演愈烈,欺诈性行为防不胜防。

情节重一点的,这些老赖甚至组成团体,集体骗贷。借款平台除了罚息催收以外,没有任何办法。

“信联”的出现打破了这一怪圈。

作为互金协会发起的机构,“信联”影响力更大,权威性更强,最核心的是更能解决互金行业的借贷数据割裂、不共享的问题。

这就意味着,借呗、微粒贷上借的贷款,一旦出现逾期将会被记录征信系统里面。

这时,如果你再去其他平台借钱,“信联”就能样样查到你的底细,从而有效地遏制多头借贷、降低逾期率,防范风险。

所以,可以预见的是,随着未来在“信联”系统中的个人信用信息逐渐丰富完备,那些仍旧抱着侥幸态度的失信人群,今后恐将寸步难行。

这样不仅可以减少借款人失信的几率,限制了“老赖”的产生,还可以提升了行业的安全程度,对于投资人来说,也意味着可以更加放心的进行投资。

03

“信联”给我们带来的启示

“信联”的出现,告诉我们每个人,信用时代真正来了,这将重塑每个人的金融行为。

个人信用被形象的称为人的第二张身份证,没有这张身份证,在未来金融社会将寸步难行。

比如,如果你在支付宝花呗上出现一笔还款逾期,这不仅会影响花呗的正常使用,花呗逾期将影响你的个人信用记录,影响你今后申请房贷、车贷等信贷活动,会大幅降低你芝麻信用分值,芝麻信用分值给你的多种便利福利也将消失。

另外,我们更要看到的是,金融监管未来只会越来越严,“信联”将会记录每个人金融生活全方面的内容。我们也许真的要成为一个“透明人”。

在这种透明体系中,保护个人隐私和信息安全尤为重要。现在国家政策规定各种实名制措施,手机实名、微博实名、快递实名,隐私泄露防不胜防。

但我们自身要时刻牢记信用数据泄露的隐患,不要贪图小利,为了一些小优惠,就随随便便把自己的身份证和手机号等关键信息提交给不明网站或APP。

总之,“信联”的出现,对大多数人是利大于弊,很多人因此有了征信档案。

信用是一种人生约束;信用是一种人生财富;信用是一种人生荣誉。只要你活在这个世上,你就离不开信用记录,它是我们的第二生命,我们一定要像珍惜自己的身体一样去好好的珍惜它。