es筛选数据_2020招行fintech精英训练营数据赛道

作为一个CV转数分的菜鸡,第一次报名这种类似于kaggle的比赛,我是抱着一种学习的心态参加的。好在平时机器学习也有一定的积累,做项目的过程中建模的流程也都清晰,参赛过程中并没有很懵的感觉。最后的排名并没有很好,但比赛之后跟大佬们交流学到了很多课本和教程里学不到的东西,这些经验算是这次比赛最重要的收获吧,希望可以拿到招行offer~

题目描述

提供了三个Excel表,目的是预测用户是否会违约(flag字段是预测目标),二分类问题,评估指标为AUC。

用户标签表(包括基本的人口统计学信息,经济情况)。

交易行为表。

APP行为表。

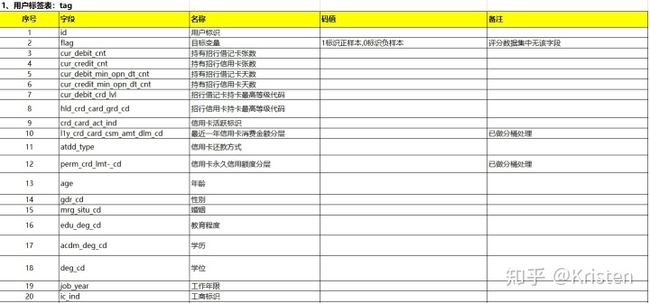

原始数据分析:用户标签表(以下简称tag)包含的字段最多,由"id"字段唯一的标识记录,而交易行为表(以下简称trd)和APP行为表(以下简称beh)中,同一个"id"可以存在多条记录,这两个表的与用户标签表的"id"相对应,且只有部分用户有相关数据。

数据基本情况

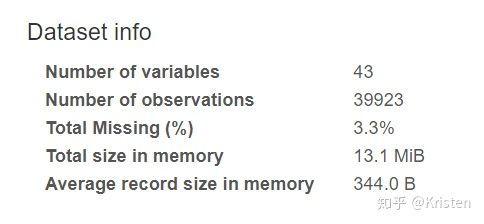

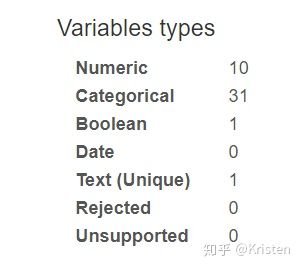

使用pandas_profiling观察原始数据中每个变量的详情。

import pandas_profiling

pfr = pandas_profiling.ProfileReport(data)

pfr.to_file('original.html')

数据预处理与特征工程

对原始数据进行分析,主要有三类变量,数值型,有序型分类变量和无序型分类变量。

缺失值的处理:

- 数值型变量:缺失值超过50%,丢弃列,否则使用中位数填充。

- 有序型分类变量:使用sklearn的LabelEncoder()编码。

- 无序型分类变量:缺失值不做处理,直接独热编码。

特征生成

使用featuretools这个包把三个表连接起来,基于“ 深度特征合成 ”的方法来自动生成特征。生成完之后大概500多维。

参考资料:https://zhuanlan.zhihu.com/p/43630912

https://www.cnblogs.com/wkang/p/10380500.html

#首先,需要创建一个存放所有数据表的空实体集对象:

es=ft.EntitySet(id='id')

#接着添加实体,每个实体都必须有一个索引,索引中的每个值可以唯一的标识记录(类似于主键的概念)。

es.entity_from_dataframe(entity_id='tag',

dataframe=tag_combi,

index='id')

es.entity_from_dataframe(entity_id='trd',

dataframe=trd_combi,

make_index=True,#对于没有唯一索引的表:需要传入参数make_index = True并指定索引的名称

index='trd_id',

time_index='trx_tm')

es.entity_from_dataframe(entity_id='beh',

dataframe=beh_combi,

make_index=True,

index='beh_id',

#使用参数variable_types来重新定义数据类型

variable_types={'page_tm': ft.variable_types.Datetime},

time_index='page_tm')

#创建表之间关系并将其添加到实体集中

r_tag_trd = ft.Relationship(es['tag']['id'], es['trd']['id'])

es = es.add_relationship(r_tag_trd)

r_tag_beh = ft.Relationship(es['tag']['id'], es['beh']['id'])

es = es.add_relationship(r_tag_beh)

# 最后,使用dfs函数自动为我们构建特征。

feature_matrix, feature_names = ft.dfs(entityset=es,

target_entity='tag',

max_depth=2,

verbose=1,

n_jobs=-1)

feature_matrix = feature_matrix.reindex(index=tag_combi['id'])特征处理

生成后的特征保存成Excel,并且使用pandas_profiling观察变量情况。生成的特征中有一些存在大量缺失值(由于并不是每个客户都有trd和beh信息),所以删除了缺失值>50%的列,其余缺失值用0填充。

最后,使用z-score标准化数据。

ss = StandardScaler()

features[lis] = ss.fit_transform(features[lis])准备好输入模型的数据。

x = features.iloc[:tag.shape[0], 1:].values

y = flag.values.reshape(-1)

test = features.iloc[tag.shape[0]:, :]

x_test=test.iloc[:,1:].values # testing dataset模型算法

我试过单模型和模型融合,模型融合并没有很大提升。比赛结束后大家在群里讨论,发现这个数据集奇怪的点就在于,单模型也可以达到很好的效果,甚至比模型融合好。(也就是说最重要的还是特征工程)。

单模型我用的是XGBoost。

model = xgb.XGBClassifier(

learning_rate=0.03,

n_estimators=1500,

max_depth=3,

min_child_weight=1,

gamma=0,

subsample=0.8,

colsample_bytree=0.8,

objective='binary:logistic',

reg_alpha=1,

nthread=4,

scale_pos_weight=1)模型融合(stacking)的代码也贴一下。由于之前用GridSearchCV做过超参数搜索,所以这里stacking只用了交叉验证结果比较好的模型。

def stacking():

clf1 = KNeighborsClassifier(

algorithm='auto', n_neighbors=45, weights='uniform'

)

clf2 = RandomForestClassifier(

max_depth=20, max_features='auto', n_estimators=400,random_state=100

)

clf3 = GaussianNB()

clf4 = xgb.XGBClassifier(

learning_rate=0.03,

n_estimators=1500,

max_depth=3,

min_child_weight=1,

gamma=0,

subsample=0.8,

colsample_bytree=0.8,

objective='binary:logistic',

reg_alpha=1,

nthread=4,

scale_pos_weight=1

)

clf5 = LogisticRegression(

C=0.0001, class_weight='balanced', max_iter=1000, solver='sag'

)

clf6 = DecisionTreeClassifier(max_depth=150)

clf7 = AdaBoostClassifier(n_estimators=150)

clf8 = GradientBoostingClassifier(learning_rate=0.1)

lr = LogisticRegression(C=0.01)

estimators = [('KNN', clf1), ('Random Forest', clf2), ('XGBoost', clf4), ('LR', clf5),

('Adaboost', clf7), ('GradientBoost', clf8)]

sclf = StackingClassifier(estimators=estimators, final_estimator=lr)

return sclf线下结果评估

使用5折交叉验证进行结果评估(比赛的时候用的kfold,赛后讨论发现用StratifiedKFold会比较好,因为正负样本不均衡,正:负≈1: 3.5)。使用sklearn中的SelectFromModel进行特征筛选,筛选后特征约200维。特征选择的方法参考https://www.zhihu.com/question/28641663/answer/41653367。这里我用了3个模型(GradientBoostingClassifier(),RandomForestClassifier(),XGBClassifier())筛选特征,取特征交集作为最终输入。

kfold = KFold(n_splits=5, shuffle=True, random_state=100)

pred = []

for train_index, val_index in kfold.split(x, y):

x_train, x_val = x[train_index], x[val_index]

y_train, y_val = y[train_index], y[val_index]

def select(model):

# 使用模型进行特征筛选

s=SelectFromModel(model,threshold='median')

s_x_train=s.fit_transform(x_train,y_train)

s_x_val=s.transform(x_val)

s_x_test=s.transform(x_test)

lis=list(s.get_support())

return s_x_train,s_x_val,s_x_test,lis

s1_x_train, s1_x_val, s1_x_test ,slis1=select(GradientBoostingClassifier())

s2_x_train, s2_x_val, s2_x_test ,slis2= select(RandomForestClassifier())

s3_x_train, s3_x_val, s3_x_test ,slis3= select(xgb.XGBClassifier())

select_x_train=[]

select_x_val = []

select_x_test = []

for i in range(len(slis1)):

if slis1[i] and slis2[i] and slis3[i]:

select_x_train.append(s1_x_train[:,i:i+1])

select_x_val.append(s1_x_val[:,i:i+1])

select_x_test.append(s1_x_test[:,i:i+1])

selected = pd.DataFrame(select_x_train)

writer = pd.ExcelWriter('selected.xlsx') # 写入Excel文件

features.to_excel(writer, 'page_1', float_format='%.5f') # ‘page_1’是写入excel的sheet名

writer.save()

writer.close()

pfr = pandas_profiling.ProfileReport(selected)

pfr.to_file('selected.html')

model.fit(select_x_train, y_train)

y_pred = model.predict_proba(select_x_val)

auc = roc_auc_score(pd.get_dummies(y_val), y_pred)

print("Auc: %.2f%%" % (auc * 100.0))

pred.append(print_ensemble(model, select_x_test))

data = pd.DataFrame(pred)

writer = pd.ExcelWriter('pred.xlsx') # 写入Excel文件

data.to_excel(writer, 'page_1', float_format='%.5f') # ‘page_1’是写入excel的sheet名

writer.save()

writer.close()

res = np.mean(pred, axis=0)

results=pd.DataFrame(test['id'])

results['p']=res

results.to_csv('results_b.txt',sep='t',index=False,header=False,encoding='utf8')

for i, id in enumerate(test['id'].values):

print(id, res[i])最终结果:

线上a榜:0.7366。b榜:0.7697。

一点心得

比赛结束后跟群里的前排大佬讨论了一下,总结了一些经验。

- 特征工程的重要性。这句话相信大家一定不陌生,“数据和特征决定了机器学习的上限,而模型和算法只是逼近这个上限而已”,这次比赛让我对特征的重要性有了更深刻的体会。在做特征工程的时候,重点关注业务场景。结合业务分析可以生成更有意义的特征。之前我认为我不是学金融的,对业务分析分析不出什么东西,但是看了大佬的讨论之后发现,有些强特征是不难挖掘出来的,关键是动脑子多思考,基本的知识储备够用了,当然这只是比赛,实际场景中有专业知识储备会更好。

- 多多尝试。深入的业务分析对于外行人来说有一定的难度,有时候生成的特征也拿不准是否有用,那就先根据自己的判断尽可能的多生成特征。包括预处理方法,特征选择和模型选择等,都需要多尝试,记录实验过程,及时发现问题并改进。

- 前辈的分享非常重要!我在比赛的时候居然都没想着去找一下往年的比赛方案分享。赛后才在github上看到有人分享,这两天从前辈的方案中又学习到了不少特征生成的方法,看完会惊呼“原来还可以这样啊!”。可惜自己太菜了,眼界有限,参加比赛的时候特征生成和特征选择都用的自动工具,真的懒:)

最后贴一下前辈的分享帖,看完记得点个赞呀!!!

uncleban/2019_cmb_fintechgithub.com