背景介绍:之前证券食堂分享了文章《一文读懂场外衍生品的前世今生》,受到了市场的热烈反响,但我们也收到了很多反馈,希望我们讲讲场外衍生品和券商业务的关系。为此我们又双叒叕邀请了中证报价系统执委会委员赵恒珩赵总,赵总带领团队,为我们深入分析场外衍生品与券商业务的结合点,可总结为场外衍生品与券商的八次亲密接触。下面有请揭秘嘉宾陶潜老师为我们揭秘。

构造产品的需求

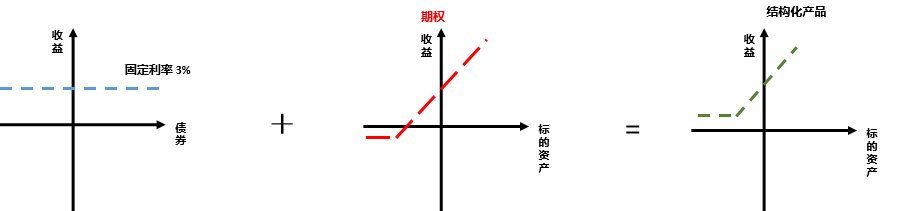

小新证券很受欢迎的固收+产品是什么?

固收+产品其实是一种结构化产品,通过固定收益产品和期权产品组合而成,实现下跌有保障,上涨有分享,以满足投资者在实现获得固定收益的同时,可以获取超额收益的需求。

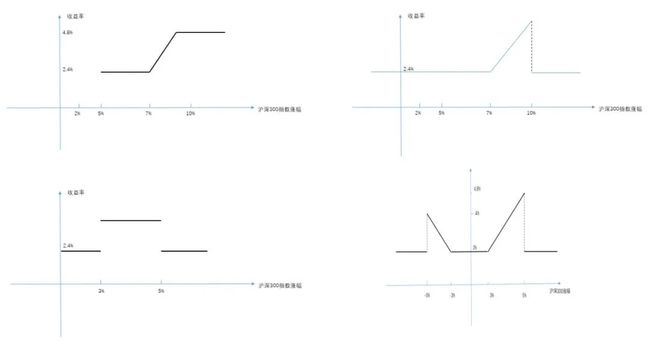

除了固收+产品,通过场外衍生品构建结构化产品的形式,还能构建出雪球型产品、鲨鱼鳍类产品,以满足客户对市场不同判断下的收益结构需求。

跨界投资的需求

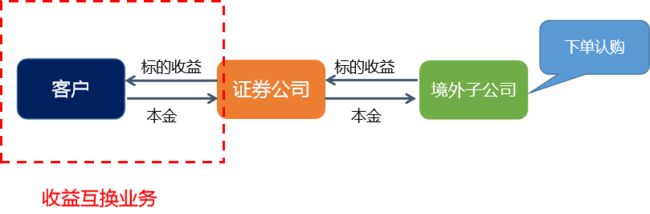

当投资者看好境外的某只股票,或者某个大宗商品的走势,但很多时候没办法直接投资。受限于投资渠道和投资门槛,绝大多数投资者无法投资大宗商品、利率、海外产品等。客户通过与具有投资渠道和投资能力的证券公司签署收益互换,证券公司通过境外子公司下单认购标的,实现客户的跨境投资需求。

除了境外标的外,场外衍生品还可以帮客户实现跨界投资大宗商品类、利率类、汇率类等标的。

融券的需求

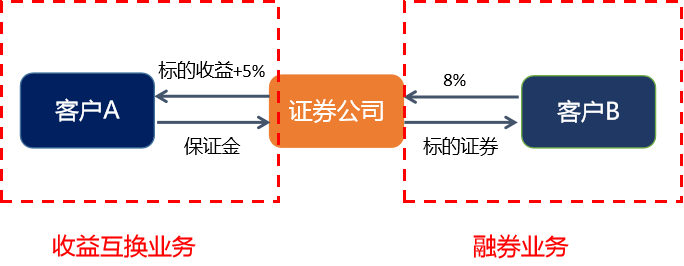

为什么传统的融券业务这么难呢?因为传统的融券业务,证券公司通过自行买券或转融通的形式获取券源。证券公司若自行买券不对冲,则证券公司将承担股票下跌风险,若对冲,则可能面临对冲成本较高的问题。转融通的方式,是向中证金借券补充券源赚取息差,但是息差较薄。而通过场外衍生品的形式,证券公司可以给券源持有客户签订收益互换协议,给券源持有客户A提供持有标的5%的增厚收益。另一方面,证券公司将收益互换后券源融给想要融券的客户,获取融券收益。通过场外衍生品的形式,将实现客户与证券公司双赢。

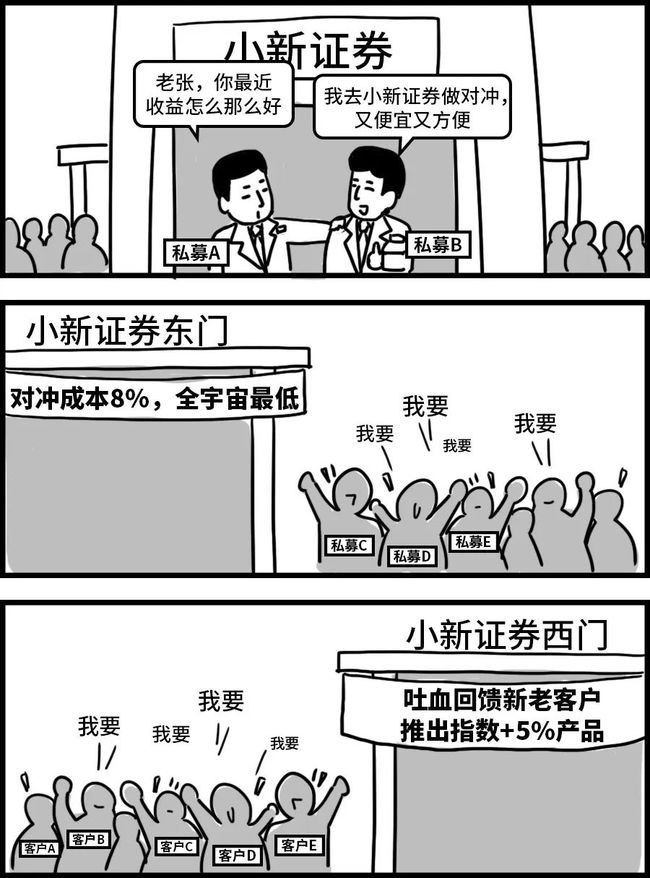

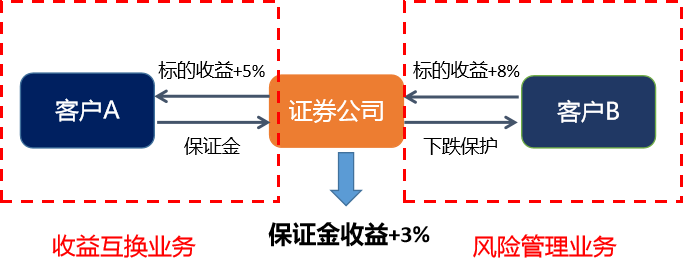

风险管理、对冲管理的需求

传统的对冲方式,往往存在10%以上的负基差,对冲成本较高。而通过场外衍生品的方式,可以大幅降低对冲成本。场外衍生品实际上是多个业务的组合,一方面,通过签署收益互换,证券公司可以给客户A提供指数+5%的增厚收益,同时获取全额保证金。另一方面,证券公司为客户B提供指数的下跌保护,只收取8%的对冲费用。这样,证券公司同时满足了不同客户的需求,还获得了可观的收益。

另外,相比于传统的对冲方式,场外衍生品还可以实现股指、个股、大宗商品等标的对冲。

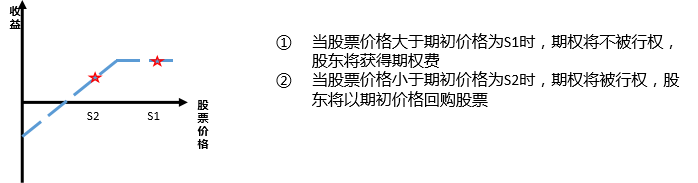

股东的市值管理需求

为什么小王和客户关系这么好,上市公司大股东想做市值管理,增持公司股票,小王帮助客户卖出看跌期权,下跌的时候可以乘机增持股票,上涨的时候也可以享受一笔可观的期权费。

上市公司股价大幅波动会严重影响公司业务以及投融资,所以很多上市公司都有市值管理和股票增持的需求。如果证券公司作为交易对手方,上市公司股东可以卖出“看跌期权”,当股票上涨时,股东可赚取一笔期权费,当股票下跌时,股东将增持股票,实现上涨下跌双赢。

除了满足稳定市值的需求,场外衍生品还可以帮助投资者完成股票回购、增持、减持、员工持股等市值管理的多样化需求。

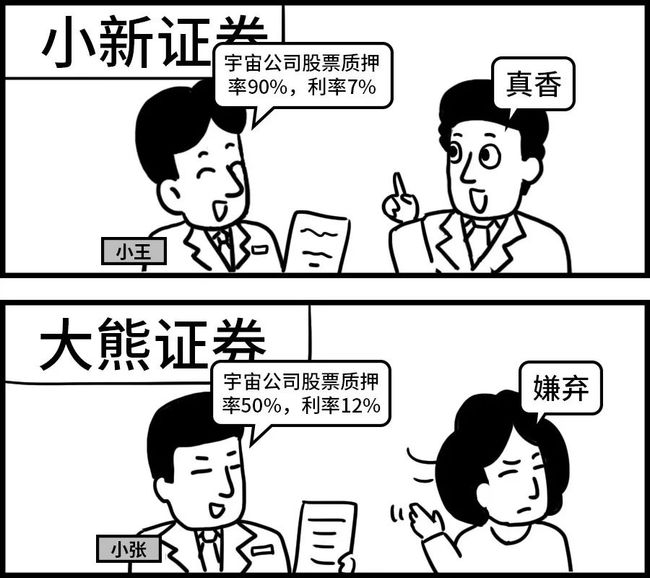

质押的价格保护需求

为什么同一家公司的股票,小新证券的质押率90%,利率7%。而大熊证券质押率50%,利率12%。小王上次和大股东做了市值管理业务,用2%的价格从大股东那购买看跌期权。现在按3%价格给股票质押方,对质押股票下跌风险进行了保护,质押的风险大幅降低,所以质押融资的成本可以变得很低(4%),综合成本只有7%,质押率也更高(90%)。同时,证券公司可以获得期权的价差和股票质押的利息,而且风险也大大降低了。

CDS与债券投行的联动

为什么有配套CDS的债券更受欢迎?

3A企业债很受市场欢迎,但是对于一些评级不高的企业债,为方便企业债券的发行和销售,可以通过发行债券时,同时发行CDS的形式,降低债券风险,从而降低债券发行成本。对投资者来说,都多了一份保障。如果企业信用主体发生了违约,那CDS作为保险就起到了赔偿的作用。

CDS的发行,可以通俗理解成部队征兵,常规的征兵要求都是统一的标准,但某部队正好缺一名厨师,希望招一名身材强壮,胳臂强劲有力的炊事员,所以愿意降低身高要求标准,选取一名身材强壮、具备颠勺潜质的士兵。本质上,是CDS创设机构对于市场的看法不同,从而充分利用自己的交易组织能力,创设出的一款风险缓释产品,不同于传统的担保,CDS可以独立于债券进行交易。

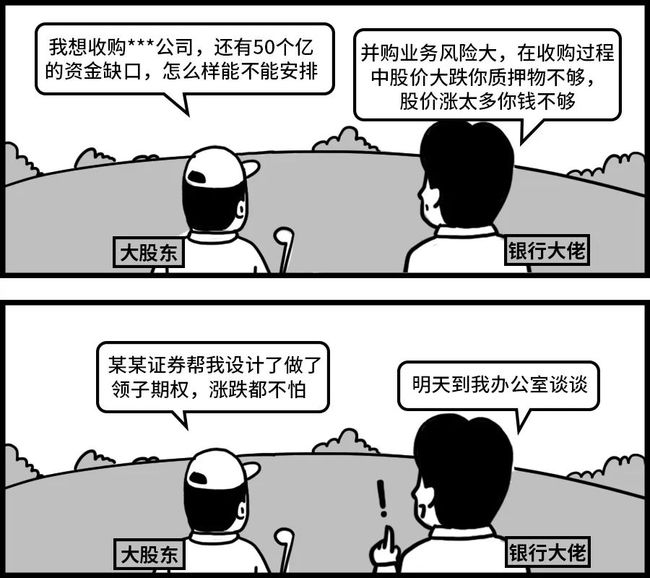

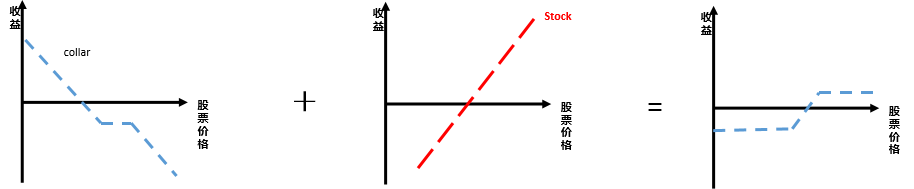

并购中控制股票价格波动风险

企业在进行并购交易时,通常会使用杠杆资金,主要风险之一是在被并购企业和并购企业股价下跌导致银行还款存在一定风险。如果利用场外衍生品,通过与券商交易期权衍生品对冲股票下跌的风险,相当于购买了一份“保险”。如果企业并购的目的不是获取短期股价上涨的资本收益,还可以卖出一份期权降低“保险”成本。

总结

以上,我们只是把场外衍生品和证券公司业务的结合做了简单的演示。但在实际业务中,场外衍生品是把证券公司多种业务以及不同客户在看法,资源方面的不同串联和组合起来,从而创造了新的价值,这是场外衍生品的本质也是金融行业的魅力。

场外衍生品的本质是发挥证券公司的交易组织能力,投资管理能力,产品设计能力,形成跨部门多业务条线的联动,响应客户的不同需求,对证券公司业务有多个方面的促进作用。是我国证券行业新一轮高质量发展的重要战场甚至主要战场。下一篇,我们将呈现场外衍生品对证券公司的三大战略支持,敬请关注。

最后,再次感谢赵总和他的小伙伴们

尤其是揭秘嘉宾陶潜老师