作者:叶小白,更多财富投资建议欢迎关注个人公众号“忆帛”

2018/11/11,晴转阴天,起风,冷。

今天看到一则文章,认为接下去会涨的将是股市。

而刚在几周之前也有文章认为,在未来的6-9个月股票将继续跌。

我仔细的考量了下,这两种说法其实并不矛盾。

目前A股遍地都是便宜货。

而楼市经历接近持续3年的涨势已经被遏制,也就证明在所有人的概念里,楼价已经见顶,等待回调的过程中。而这次的回调会被市场鉴定为下跌的开始,而不只是如年初的回调再继续攀升。年初的回调是收到硬性政策的影响,而现在房价的松动是因为受资金面的影响。

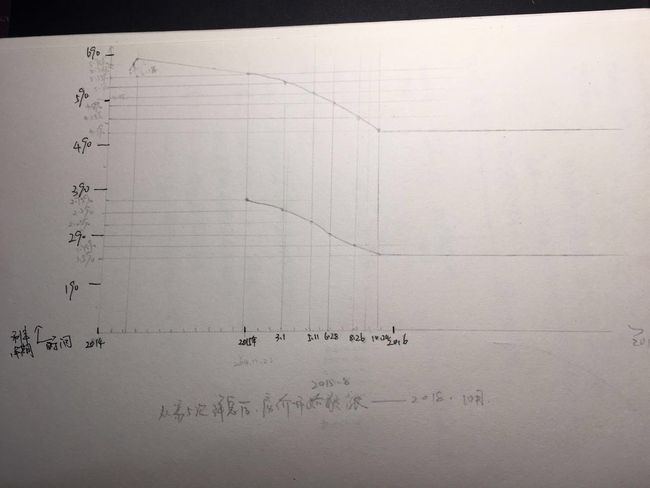

一.

我手工绘制了2104-2015年的 (一年期存)存贷款利率图。

(低的是存款利率,高的是贷款利率)

从2015年10月24日之后,利率一直保持在低位。

而房价大致从第五次降息后2015年8月开始爆发式开始上涨,一直持续到2018.10月左右预期见顶。(认为房价失去上涨的动力,因为在利率持续低位的状态下出现价格停滞表现)。

因为目前存贷款利率持续在历史低点。也就是说,靠利率来刺激经济的已经没有什么空间,利率政策将失去刺激经济的作用。

我在网上查了下中国近几年的通货膨胀率和历史的通货膨胀率,如下所示。

根据央行最新数据显示,我国2017年上半年的通货膨胀率是3.7%,2017年全年的通货膨胀率为7.5%,并保持在6-8%的水平。全国食品价格上涨幅度为9.7%,非食品商品为7.7%,而有偿服务业的价格上涨为4.8%。

也就是说,在这几年单中,如果你的工资涨幅或则投资收益率没有达到或则超过通货率,那么你实际收入相对在减少。

按以上数据来看,在投资界的赢家是:在2014年在股票市场上囤股票,在2015年卖出后从股市转入楼市,然后持有房产在今年卖出的人,在利率杠杆的作用下,可以撬动巨大的财富,从银行手里分享到财富。

这个可以做按利率货币政策考虑经济周期性活动。通货膨胀-提高利率-通货紧缩-降低利率,周而复始。在没有产生经济泡沫之前,这个模式可以循环下去。

当我在2015年5月份打了一份分析报告给k,说明此时正是买房产的好时机,当时我就告诉自己,现在如果不买房,一定是我这辈子最后悔没去做的事情。诚然,这个成了事实!

在2018年6月份,8月份,我建议可以把我们家那个远得不够时间睡觉的房子卖掉的,k同意的时候可惜没卖掉,后来k就变成不同意。因为我们只有一个“家”。

K昨天跟我分析了一遍世界经济形式。听着说得挺有道理的。K有一种很强的分析归纳能力,就是可以透过表现分析出规律。而我必须有系统的学习才能看懂为什么热闹。这点我还是很佩服k。但是不喜欢他的固执,不过这点他也有改善。

人是一个变量,变好就行。

就是他有个老传统的毛病。这就没有办法了。这样他就觉得我喜欢瞎折腾,虽然实际上我啥也做不了。

我又重新查了下历史的中国通货膨胀率:

1980

7.80% 7.5%

1985 13.50% 9.3%

1990 3.80% 3.1%

1991 9.20% 3.4%

1992 14.20% 6.4%

1993 14.00% 14.7%

1994 13.10% 24.1%

1995 10.90% 17.1%

1996 10.00% 8.3%

1997 9.30% 2.8%

1998 7.80% -0.8%

1999 7.60% -1.4%

2000 8.40% 0.4%

2001 8.30% 0.7%

2002 9.10% -0.8%

2003 10.00% 1.2%

2004 10.10% 3.9%

2005 10.40% 1.8%

2006 11.60% 1.5%

2007 11.90% 4.8%

2008 9.60% 5.9%

2009 9.10% -0.7%

2010 10.30% 3.3%

2011 9.20% 5.4%

看上面的数据,我是不是可以这么理解,当下的通货膨胀率并没有超出预期,也就是说,在目前利率极低的情况下,不会出现超过预期的通货膨胀?

如果是这样的话,那么中国的经济目前不存在提高利率的可能性?

但是如果利率长期在低位,而通货膨胀率又开始下降,那会出现一种什么情况?

就是经济发展开始进入慢慢滑入萧条期?

这么分析,那就跟现在的国家经济政策要去杠杆化对应上了。

如此说明,中国经济将进入一个艰难的寻找平衡期。如果可以和谐的去杠杆,那么经济将继续进入通货再膨胀,如果不能,也就是以前听说的所谓的经济硬着陆,那就是萧条后的经济动荡过程,日子就不好过了。

想到这里,我立马先检查一下我有多少债务,给自己的建议,不要举债。

想贷款或则借款买资产,得这么算,先算下自己的收入有没有赶上通货膨胀,如果赶上了也就只能保持现在的生活水平,如果超过了,再算下还债的利率有没有算上,当收入增加的超过通货膨胀率+信贷利率再考虑吧。 按目前的来算,7.5%的通胀率+4.3%的信贷利率=11.8%。 回头想想,收入增长率有没有超过这个水平。

这么看就一目了然的让自己清楚自己正在变穷还是变富。

无论如何,在当下阶段,得确保自己收入的增长率一定不能低于还债的利率。