保险行业待得久了,二宝妈经常会感慨:保险种类如此之多,即便是相对简单的人身保险,也有各种各样不同的作用,可以解决不同人群不同的保险需求。但行业的现状是:很多消费者甚至保险业务员自己对保险的认知还停留在“得了大病赔一笔钱”(重疾险)和“存一笔钱作为教育/养老金”(年金险)的层面,于是很多本可以用很少保费去转移的风险,最后变成了生命不可承受之重。

因此接下来,二宝妈想跟大家聊聊那些我们平时不太了解却很实用的保险。

税优健康险

市场上目前百万医疗市场竞争已近趋白热化:

你出一百万限额,我就来个三百万限额;

你一年免赔一万元,我就来五年共计5000元免赔,他家再来一个零免赔;

你恶性肿瘤零免赔,我就100种重疾零免赔;

你五年保证续保,我就敢来六年保证续保;

你送绿通,我就来直付;

你四个二,我王炸

……

在一片喧嚣的医疗险市场中,有一种产品似乎被所有人忽略了:客户没听说过,业务员不愿推,保险公司不爱卖。

没错,说的就是税优健康险。

揭开税优健康险的神秘面纱

所谓税优健康险,是指能够享受个人所得税减免政策的、由商业保险公司承保的健康保险。

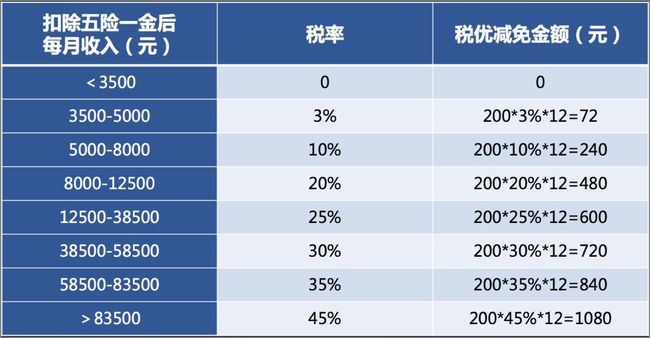

税优健康险的被保险人为16周岁以上、未满法定退休年龄的纳税人群。根据政策规定,购买该类产品后,投保人可以享受每年2400元(每月200元)予以税前扣除的福利,相当于每个月的个税起征点从3500元提高到了3700元。商业保险公司不得因被保险人既往病史而拒保,并保证续保。

1、政策解读

2、产品形态

税收健康险看似很复杂,究其本质倒也简单:

一年期的医疗险(保证续保至法定退休年龄或75周岁)+万能储蓄账户

投保用户每年固定缴费2400元,其中一部分用于缴纳医疗险的保费,剩余的钱进入万能账户累计生息,同时被保险人每个月的个税免征额由3500元提高至3700元。(万能账户里的金额可以在退休后购买商业健康保险和支付医疗费用)

3、税优,优在何处?

下表中列出了不同收入所能获得的税收优惠额,从表中可见,对于月收入超过1.25万元的人群,优惠力度还是很大的。

产品保障责任

1、保障范围

作为一年期的医疗险,其保障范围如下图:

2、报销比例

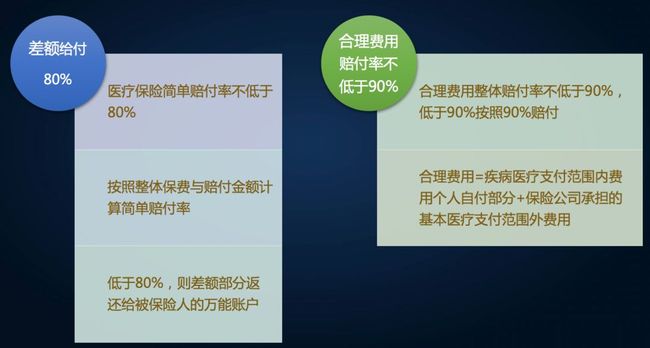

个人税优健康险产品不得设置免赔额,社保目录内个人自付费用按100%报销,社保目录外费用(各保险公司可设定社保目录外范围,可采取正面清单,或负面清单或不设限制)不低于80%报销,实际赔付金额不低于合同约定范围内被保险人医疗费用的90%。

此外,保险公司年度简单赔付率(赔付金额/总保费)低于80%的部分需返还至所有被保险人的个人账户。

3、报销范围

社保内药品自付部分:无免赔,100%报销,不区分甲类和乙类用药;

社保外药品则通常有所限制,目前主要可以分为如下三类:

正面清单:只能报销指定的社保外药品;

负面清单:除了指定药品外,其余全报销;

不设清单:不设置报销目录,不限社保外用药和器材;

(如果有经济能力,二宝妈建议尽量不要购买只能报销正面清单的产品。)

4、理赔案例

产品示例

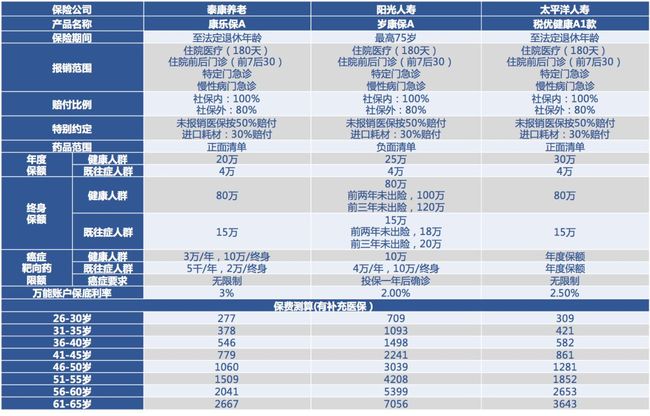

现在市面上的税优健康险比较多,二宝妈根据现有的资料筛选了几个产品进行了对比。

税优健康险的优势

1、既往症可保

对于很多已经罹患过疾病尤其是重大疾病的人而言,已基本无缘普通的商业保险,即便税优健康险对于既往症患者的给付限额大大减少,但它依然是这些人除了医保之外的最后一道保险防线。

2、保证续保

百万医疗也好,中高端医疗险也罢,宣传说得再天花乱坠,产品再牛,都存在一个共同的问题:不能保证续保,停售或者后期大幅度加费都是有可能的。

而税优健康险作为一个政策性产品,能够按照固定费率保障到法定退休年龄(部分产品最高能续保至75周岁)。

真·保证续保!

3、可覆盖慢性病门诊治疗费用

商业医疗险(带门诊责任的中高端医疗除外)很少能保障慢性病门诊,而税优健康险则可以报销高血压病、糖尿病、冠心病符合保障范围的门诊治疗费用。

4、强制“保本微利”

个人税优健康险产品作为政策性的强制产品,需遵循保障为主、合理定价、保本微利的原则,因此要求年度简单赔付率低于80%(赔付金额低于总保费80%)的部分需返还至所有被保险人的个人账户。

二宝妈想说:因为税优健康险业务不赚钱甚至亏钱可能性很大,没有哪个保险公司愿意主推。这,恰恰便是税优健康险叫好不叫座的原因!

好了,税优健康险就讲到这,我们下期见!

有什么疑问可以后台咨询二宝妈。