不出意外,#注会#上了热搜:

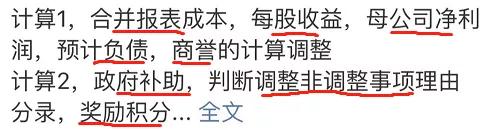

一、不难!但我不会……

二、怎么我的这么偏啊?

三、缺考率高,放过好机会太可惜!

四、被取消考试的地区,考生望天叹息:

五、这些考点成宠儿!

整体上来看,2020年考试难度较小,今年考生是非常幸运了!

还没进考场的,考前再翻翻:

考前再看看!

私信领取注会考前冲刺资料!

6科高频考点梳理!

考前再背背:

一、会计

大题主要分布在金融工具;股份支付与每股收益;收入;所得税;长期股权投资与合并财务报表;资产减值、借款费用、外币折算与持有待售等;前期差错更正内容中。

1.金融工具

金融工具是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。考生应重点掌握金融资产分类、计量和减值规则。

2.股份支付与每股收益

股份支付与每股收益这部分的会计分录不难,难在计算上,考生应注意掌握计算方法和技巧。例如,限制性股票股权激励按照“四步法”答题策略:授予日→等待期→解锁日→每股收益。

3.收入

收入这部分常见三种题型:

(1)收入的确认和计量原则(五步法);

(2)附有销售退回款的会计处理(包括销售时、期末、退货期三大原则);

(3)附有客户额外购买选择权的会计处理;

4.所得税

常以计算分析题、综合题形式考查,所得税也按照四步法答题:

第一步:分析差异的性质,属于暂时性差异或者永久性差异;

第二步:根据暂时性差异确认递延所得税(注意:不能确认的情形),如果存在税率变更的情形,递延所得税计算应当应用转回期间的税率;

第三步:确认应交所得税,根据利润总额调整为应纳税所得额,再按照应纳税所得额乘以当期税率计算应交所得税;

第四步:确认所得税费用,“应交税费-一应交所得税” 对应科目是所得税费用,但是递延所得税未必都是对应所得税费用,需要具体分析。

5.长投与合并财务报表

通常会出综合题,难度较高,要特别注意同一控制下企业合并(含内部交易)与非同一控制下企业(含内部交易)账务处理总结。

6.资产减值、借款费用、外币折算与持有待售等

涉及计算较多,重点掌握计算方法。考生要特别注意这四个考点:总部资产减值、资产组减值、商誉减值;专门借款和一般借款的借款费用资产化计算;外币报表折算;持有待售的非流动资产、处置组。

7.前期差错更正

这一部分通常和其他章节综合出一道大题,考生要特别注意更正分录不等同于正确分录,错误分录+更正分录=正确分录。前期差错更正常见的三种问题模式:编制更正的会计分录、编制更正的会计分录(无须通过“以前年度损益调整”科目)、编制更正报表相关项目的会计分录。

二、税法

1.增值税法

增值税主观题答题时按照“三步走”的策略:判断考点→回忆考点→准确计算。在考试答题时不仅要注意细节,还要注意答题时间,切勿在一道题上花费太多时间。

2.消费税法

特别注意这四个高频考点内容:征税范围和征税环节、税目的辨析;销售额和销售数量的确定,以及计税依据的特殊规定;委托加工的判定和组价;已纳消费税扣除的计算。

3.企业所得税法

绝对重点,与增值税并称为税法两座大山。考生应注意税法和会计在一些问题上的处理差异。扣除项目的扣除标准是每年必考的知识点,需要重点关注。

4.个人所得税法

一般以计算问答题出现,不过难度一般不会太高。考生可以先将收入按所属项目进行划分,然后再对应不同项目进行计算。

5.其他税种

一般难度都不会大,考生需要准确记忆,例如税收优惠、征收管理等内容。

三、审计

1.审计基本原理

财务报表审计基础知识,是审计学习的“基本功”,其中重要性、函证、分析程序、审计工作底稿是简答题高频考点,财务报表认定几乎是综合题每年必考内容。

2.风险评估与应对

风险评估与应对是财务报表审计的核心审计思想,贯穿整个审计科目,风险评估是每年必考综合题,风险应对则可能结合实务循环审计出现在简答题或综合题中。对于风险评估,考生需掌握基本的会计知识和财务报表分析知识,而对于风险应对及实务循环审计,考生则要以记忆相关重点知识为主。

3.特殊项目审计

以会计估计审计、关联方审计等为整个审计的高难度知识点,对于考生理论及实务能力均提出较高要求。其他知识点如舞弊与法律法规、审计沟通、利用他人工作及集团审计等,考试时以基本理论为主。

4.审计报告与质量控制

财务报表审计后的相关工作,包括完成审计以及审计报告均是必考点,其中质量控制更是每年至少一道简答题。考生可以结合历年经典试题对相关考点进行重点记忆。

5.职业道德

重点在于审计独立性。对此考生应注意结合具体案例,确保熟悉各种违反职业道德的情形,在答题时尽量使用教材语言,注重专业表达。

6.综合题

考生在答题时,要先看要求,再看材料,每个要求相对独立,遇到不会的果断跳过,继续回答后面的问题。

四、财管

1.财务报表分析及财务分析

高频考点包括因素分析法分析权益净利率的差异;销售百分比计算融资总需求额和外部融资需求额。

2.价值评估

掌握资产价值评估的整体解题步骤,熟悉每种资产估值的关键信息及陷阱点。

3.资本成本

掌握各种长期筹资方式下资本成本的计算方法,熟悉题干中的关键信息点。

4.营运资本管理

掌握常规考点的解题步骤,多练习就好。

5.产品成本计算及管理

CPA教材新增了约当产量法在存货先进先出时的计算方式,很可能在今年考试中一计算分析题形式考核。

6.本量利分析及应用

注意本量利分析也可以和杠杆系数、风险相结合。

五、经济法

近几年考试趋势来看,经济法的主观题题目具有更加贴近法律实务、更加灵活多变的特点。考生们在学习的时候一定要活学活用,准确把握知识点。考生在答题的时候应先看清楚题目要求,作答时先亮明自己的判断观点,再结合法条说明理由。

根据近年经济法的总体趋势,案例分析题主要考查内容集中在:

物权法律制度与合同法律制度相结合;

公司法律制度与证券法律制度相结合;

企业破产法律制度;

票据法律制度。

六、战略

战略是最适合冲刺的一科,历年高频考点几乎都集中在公司战略管理这部分:PEST、生命周期、五力模型、战略群组、钻石模型、价值链、波士顿、SWOT、总体战略、基本竞争战略、中小企业战略、蓝海战略、国际化战略等几乎是每年的必考考点。

风险管理部分的高频考点有:内部人控制、隧道挖掘、企业与其他利益相关者;公司内部治理结构;外部治理机制;公司治理基础设施;风险的种类;风险管理策略;内部控制系统;风险理财措施;等等。

祝每位考生都超常发挥,信心十足去迎接挑战!

注:本文来源于网络,仅供学习参考,如有雷同,请联系删除