为了普及保险知识,缓解财政压力,也是操碎了心。

先是国十条颁布,再是公益广告宣传,制定保险公众宣传日,现在又联合省市医保局发布惠蓉保成都市民专属补充医保。

上线首日就突破了25万的参保人数,要知道成都的常住人口也就1600+万。

本质上,惠蓉保仍然是一款商业医疗险,由 4 家保险公司联合承保:平安养老、国宝人寿、太平洋养老、中华联合财险。

投保没有年龄限制,没有健康要求,包括公务员、企业职工、退休人员、学生、学龄前儿童等.

只要符合四川省本级基本医疗保险参保人员(省级单位、公务员等)、成都市城镇职工基本医疗保险参保人员、成都市城乡居民基本医疗保险参保人均可参保。

保障责任一:医保范围内医疗费用

保险期间内,被保险人在四川省本级、成都市医疗保险定点医疗机构因疾病发生的医疗费用,属于四川省本级或成都市社会医疗保险规定的医保范围内的医疗费用,经医保报销后,应由其个人自付的部分,即医保范围内的医疗费用减去医保报销金额的部分。

保障责任二:特定高额药品费用

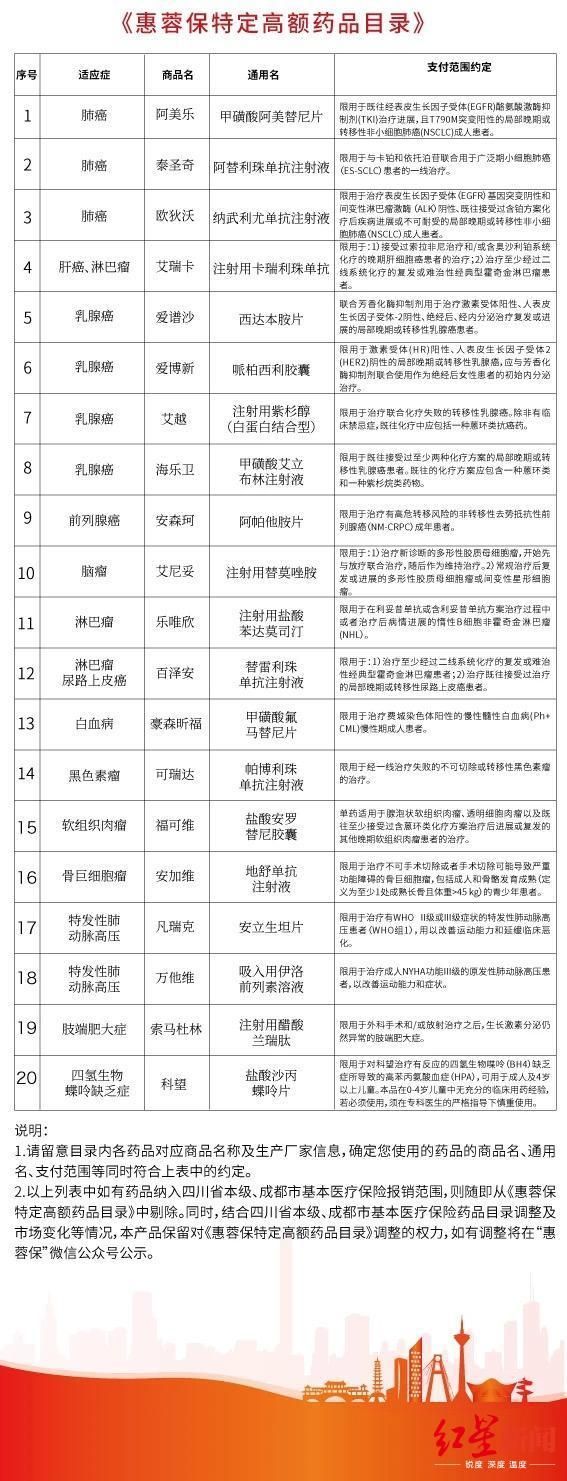

保险期间内,被保险人由指定专科医生开具处方,在指定医院或指定药店购买符合《惠蓉保特定高额药品目录》支付范围内的药品费用。

保险期间内,以上两项责任年度累计计算,个人负担2万以上的部分由保险公司报销75%,报销金额最高不超过100万元。

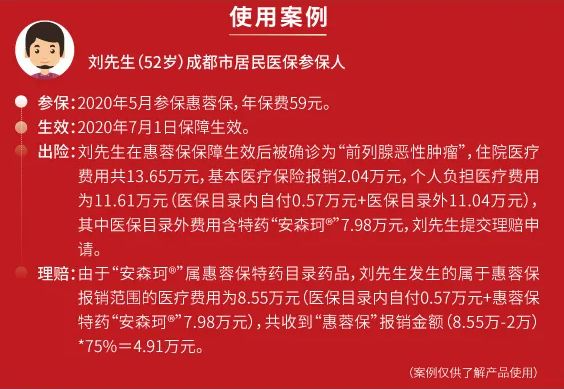

举个例子,刘Sir参保惠蓉保,在发生前列腺癌后,住院费用13.65万,其中基本医保报销2.04万,个人负担剩余的11.61万元(包含医保目录内自付0.57万元 + 医保目录外费用11.04万元)。

其中,自费部分有7.98万属于特药“安森珂”,在惠蓉保的保障范围。

那么,刘Sir能获得的再次报销为:(医保目录内自付0.57万元 + 特药7.98万元 - 2万免赔额) * 75% = 4.91万元。

至于医保目录外且不属于特药的11.04 - 7.98 = 3.06万元仍然需要自己承担,2万免赔额也需要自己承担,75%报销比例以外的部分还是需要自己承担,共计11.61 - 4.91 = 6.7万元。

所以从本质上来看,这和目前市面上非常普遍的百万医疗保险并无太大区别,更像是一份低配版的百万医疗。

对比较为热门的尊享e生来看,惠蓉保披露的信息应该是只支持疾病住院引起的费用,且限社保目录内,以及20种目录外的特药,扣除2万免赔后,给予75%报销。

而尊享e生是支持意外、疾病住院引起的费用,不限社保目录内用药,扩展83种特药,扣除1万免赔后(若因重大疾病住院0免赔,如恶性肿瘤),给予100%报销。

相比之下,尊享e生基本上可以将刘Sir自付的11.61万全部给予报销(没有其他特殊项目的话),而惠蓉保只能报销4.91万元。

但惠蓉保也有自身非常大的优势:

1、投保不限年龄,大多数商业医疗险限60周岁以前。

2、投保不要求健康告知,对于健康异常不符合百万医疗购买标准的人群非常适合。

3、价格亲民,统一59元,这比百万医疗险确实便宜非常多。

那两款产品要不要同时购买?官方举了一个例子。

张女士购买了两款医疗险,但是由于免赔额和保障范围有所区别,所以可以同时报销,最大程度地降低了自己的实际支出,用不到2万元就治好了别人要花30几万的乳腺癌。

讲道理,这个举例感觉有点不太专业,目前市面上大多数百万医疗产品针对癌症都是0免赔额,建议尽量选择扩展特药的百万医疗产品。

这样即便没有参保惠蓉保,百万医疗也直接把社保后的费用一次报完了,一般不会再有什么1.9万的实际花费了。

总结,如果身体健康状况不符合百万医疗险,或者年龄问题,又或者预算有限,惠蓉保确实是比较不错的一款补充医疗保险。

但如果健康状况较好,又不差这几百块的保费,那么百万医疗仍然建议作为首选。

当然,如果对百万医疗的续保十分不放心的话,多花59块钱又何妨?

附惠蓉保目前支持的20种特药

推荐阅读:

深夜咆哮|他俩什么关系?说!到底什么关系?啊?!

扩展百种罕见病,尊享e生2020继续领跑百万医疗