保险,不是你想的那么容易。

行文背景

近来,有越来越多的人开始咨询起关于保险经纪这个职业的问题,索性,今天聊聊这个话题。

开启这个话题之前,对一些不熟悉我的朋友,首先,介绍一下我自己。

工程造价小本科一枚,目前定居成都,先后在某央企的经营部和某造价咨询公司从事项目成本管理和工程造价咨询工作,后来由于家庭原因和个人兴趣价值导向进入到了保险经纪行业。

好了,言归正题。

和在我眼中,保险经纪人的定位是一名咨询顾问,Ta的日常工作是研究产品、研究需求,把产品解释清楚,帮助客户把需求梳理到位,最终提供一份能够解决客户风险问题的个性化保障方案。在这一点上,和我曾经的造价咨询工作经历,有着异曲同工之效。

那么保险经纪人的核心又是什么呢?

很多人会陷入这样的误区,保险经纪人就是产品多,类似于产品超市,在此郑重强调!

保险经纪人不是拿着产品找人,不是产品对比机!

保险经纪人的核心价值,在于对客户的保障需求进行分析量化,并提出相应的风险解决方案,这是一个双向的,建立在信任上的,深层次的,理性的沟通。

生活中,很多朋友会羡慕,做保险挺好的,多么自由,收入好像也还不错,还可以积累大量的人脉资源,可以学习很多方面的技能等等,觉得有些跃跃欲试的样子。

但是,你真的想好了吗?

对于一些想要加入保险经纪行业的朋友,我想以下这些,你必须知道。

1满足什么条件

1.1 学习力

保险行业,需要快速掌握各类保险产品(寿险、重疾险、意外险、医疗险)的研究、比较、搭配,产品更新五花八门,层出不穷,迭代速度非常之快。

此外,还有大量法律法规的知识需要储备,包括《保险法》、《婚姻法》、《信托法》、《继承法》等。

你需要有匹配的学习能力。

1.2 品德、自律、判断力

1.2.1 品德

金融行业是一个高风险,高收益的行业,行业乱象频频爆出。

作为金融三驾马车的一员,保险更是一个看不着摸不到的,非常复杂的金融产品,并且保险是一种,消费者这个弱势群体与强大的保险公司之间,用生命安全或财产安全去对赌的极端游戏方式。

因此在呈现这个特殊的金融产品的过程中,保险经纪人将会面临大量的挑战与诱惑,甚至是不甘与寂寞。

大家都知道保险行业目前的口碑是非常差的,民间流传着一人卖保险,全家不要脸的说法,主要还是因为人员的道德品质不高,靠销售误导等欺骗行为达成成交目的,这也是老百姓对保险的态度非常小心谨慎,信任度很低的主要原因。

因此,进入这行,你需要有良好的道德品质,你需要把从业规范、行业法规、公司的规程都认真了解,严格遵守,合法合规是最基本的底线。

想要在这个行业长久立足,请爱惜自己的羽毛,诚信为本,坚守法规很重要。

1.2.2 自律

做这行,你需要足够的耐心、毅力与决心。

大家都知道保险是一个自由度相对很高的行业,也是很多朋友加入的主要因素之一,但是自由会大概率导致懒散,因为没有一个硬性的约束,很快容易腐败堕落。

因此这个行业,需要强大的自律,只有自律,才能确保你活下来,并且活得久一点。

1.2.3 判断力

一个保险经纪人,更多的是找到自己的核心优势,打造属于自己的品牌,用自己的诚信和能力作为背书,给到客户能够解决风险问题的保障方案。

在这个过程中,经纪人面临的选择会有很多。

因此,你需要有独立的思考能力,做出理智的判断,人云亦云的话,早晚会入坑被割掉。

当然,如果你天然会沟通、富有同理心、爱心、善心、责任心,还长得有那么些好看,那么恭喜你,这些都是锦上添花的因素,但记住,这些不是起决定作用的因素。

良好的学习力,判断力,还有道德与自律,将是决定你在这条路上可以走多久、走多远的关键,缺一不可。

2保险经纪人的日常

保险经纪人的日常工作并没有什么神秘,和其他行业一样,也是由无数细碎的事情零星组成,除了产品的学习研究和各类培训,无非就是以下:

2.1保单整理(梳理过去保单内容)

2.2需求分析(挖掘客户风险点,将风险量化)

2.3规划保障方案

2.4投保协助(了解各家公司的核保投保规则,投保方式(线上、线下、平台、官网、APP))

2.5保全协助(变更保单内容)

2.6贷款协助(通过保单进行贷款)

2.7续保提醒

2.8理赔协助

2.9法律纠纷援助(保险经纪公司背后拥有强大的法律智囊团,在客户需要的时候,帮你捍卫正当的权益)

当然每一个个人,每一个家庭,或者每一个企业的情况,都不尽相同,每一次投保和理赔,都源自于一个事故或者故事,大家通过保险联系在一起,然后展开后续的联络,简单来说,保险经纪人,就是在做这样一份纽带性质的工作。

同时,保险经纪人是一个可以伴随客户跨度很长时段的职业,从孩子的成长教育阶段,到成年后的工作投资,再到老年的养老和财富传承,都可以有保险经纪人的介入,并且可能会贯穿你的一生。

正因为如此,这份工作,还意味着一种陪伴。

3保险行业前景

前面说了保险经纪人这个职业的一些条件和工作内容,那么,保险行业的未来,发展趋势会是怎样?

随着社会出生人口的持续走低,老龄化程度急剧加深,据《中国人口老龄化发展趋势预测研究报告》指出,到2020年,老龄化水平将达到17.17%,到2050年直至本世纪末,中国老年人口规模将长期稳定在3-4亿,老龄化水平基本稳定在31%左右,而老龄化带来的主要社会矛盾,便是养老保障的供不应求。

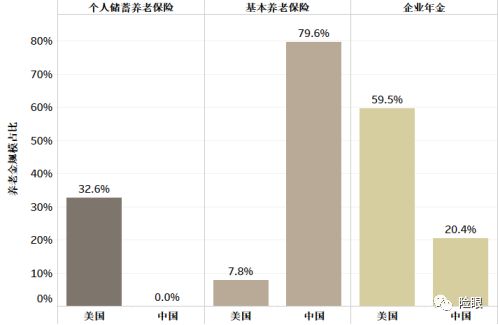

根据发达国家养老资产配置来看,合理的养老金结构都具有企业年金和个人储蓄养老保险(商业养老保险)占比高于基本养老保险(社保养老保险)的特征。以下为:

2017年中美养老体系对比

数据来源于国金证券报告

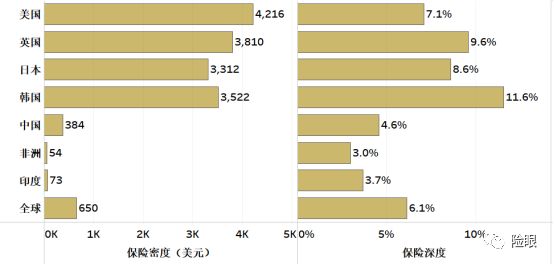

此外,对照国际保险市场的发展水平,虽然我国是目前全球发展最快的寿险市场之一,然而至2017年底,我国保险市场的保险密度(人均保险费额)和保险深度(保费与GDP之比)仍仅为384美元和4.6%,距离同期全球保险市场650美元的保费密度和6.1%的保险深度还存在着不小差距。以下为:

2017年常见国家保险密度&保险深度对比

数据来源于Swiss Re Institute

虽然我国的社会保障体系,国情和其他国家存在差异,但通过以上不难看出,以发达国家的保险发展情况以及全球保险的平均水平作为参考,商业保险在我国的巨大潜力不可小觑。

因此,关于保险行业的未来,值得期许。

4结尾

一直以来,我认为保险经纪人这个职业的路线,和复利的曲线很类似,都是经历了前期相对漫长的积累,然后在后续某个点位蓬勃爆发,和我们汉语中的成语厚积薄发是一个道理。

国内的保险行业目前正在一个高速发展的轨道上前行,相信很多人都有所体会,很多人在观望,在跃跃欲试着。

目前我所在的团队,不乏大量的各行精英跨界加入,大学老师、医生、律师、金融精英,IT达人,财务工作者.......大家天南地北,因为志同道合,走在了一起。

那些对保险经纪行业疑惑的人,通过这篇文章,希望你对这个行业能有进一步的理解和感受。

对于认可我们的价值观,并且有强烈意愿想要加入这个行业的朋友,欢迎联系探讨。

后记

放上我的团队长曾说的几句小诗与你分享,直到现在,我还是会不时拿出来品读回味。

功崇惟志,业广惟勤

穷不失义,达不离道

不求近功,不安小就

弱水三千,只取一瓢。

▼欢迎关注▼

险眼君Tracy的公众号:险眼