从去年到今年,P2P行业风险开始集中暴露,频频有平台爆雷,惹得投资人也是欲哭无泪,大家几乎到了“闻P2P色变”的程度。

读MBA的时候,因为对互联网金融的兴趣,我放弃在香港实习转正的机会,去一家初创的P2P公司待过,从那时候开始在P2P平台投资,累计有四年了,所以对这个行业不算陌生。

经过四年多的尝试和比较,目前只投了一家自己比较认可的头部互金平台。虽然体验不错,收益也比较稳定,但在这个行业最风雨如晦的时候,心里还是有点打鼓,所以趁最近各平台陆续发布三季报,集中看了三家公司:乐信、拍拍贷和趣店。

别的先不说,对趣店收入的真实性,我觉得有必要打个问号。

一、趣店的收入结构

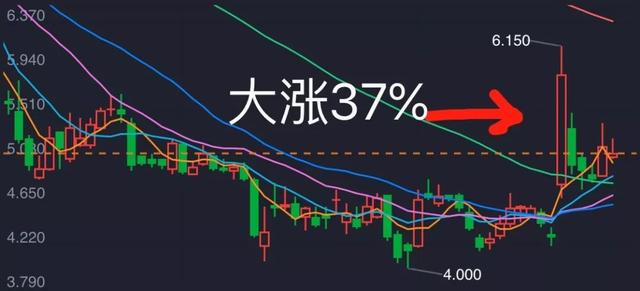

趣店2018年三季度实现营业收入19.3亿元,虽然比二季度减少了14%,但跟去年同比增加了33%。三季报披露后,当晚趣店股价大涨36.8%。

我表示“万万没想到”。

先看收入结构:

趣店的主要业务包括两大块:现金贷和消费贷,其中消费贷是针对其电商平台“趣店”和汽车金融项目“大白汽车”的消费分期业务。

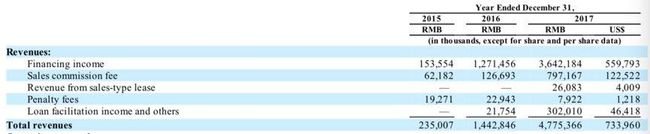

Financing income(融资业务收入):主要来自撮合现金贷、消费贷形成的收入,这些交易都是表内交易(on-balance transactions)

Sales commission fee(销售佣金收入):在“趣店”app中为供应商与消费分期用户撮合电商交易收取的销售佣金

Revenue from sales-type lease(销售式融资租赁收入):“大白汽车”项目中向用户交付的汽车总价。“大白汽车”于2017年底才启动,所以在此之前这项收入为0。

Penalty fees(罚款收入):向逾期还款的借款人收取的罚款

Loan facilitation income and others(贷款撮合收入及其他):与financing income类似,也是撮合贷款交易产生的收入。但与financing income不同,这部分收入来自表外交易(off-balance transactions)。

表内、表外交易的区别在于:

趣店是否要承担因借款人违约而给投资者造成的损失。需要即为表内交易,不需要就是表外交易。

本质上,表内、表外交易都是贷款撮合业务,它们产生的收入都与趣店平台的总放款量正相关。此外,罚款收入也是与放款量直接相关。

所以,下面我会把与放款量直接挂钩的这三块收入(即:financing income + loan facilitation income and others + penalty fees)合并,称为“金融服务收入”。

数据来源:趣店财报(以下所有数据也都来自上市公司报表)

2018年前三个季度的电商佣金收入合计2.53亿元,只有去年全年(7.97亿)的32%。而销售式融资租赁收入虽然起步不久,但收入占比已超过30%。

所以,从收入结构看,在消费贷方面,趣店已基本放弃电商,全力转向汽车金融。

当然,无论是电商、还是汽车金融,目的都是搭建消费场景,吸引用户在平台借款,从而推动贷款量的增长。

二、疑点1:2017年4季度收入

趣店成立于2014年初,2015年亏损2.3亿元,此后连续两年大幅反转,2016年和2017年净利润分别达到5.8亿和21.6亿。究其原因,与蚂蚁金服的合作应起到了关键作用。

蚂蚁金服于2015年8月入股趣店,此后支付宝app开始为趣店导流,给趣店的用户数和业务量带来了在P2P行业几乎“前无古人,后无来者”的高速增长。

2017年11月,蚂蚁金服因应监管政策,要求趣店对从支付宝导流的用户收取的贷款综合费率不得超过年利率24%。这对采取“短期高息”模式的趣店开始产生影响,从活跃用户数和放款量两个关键指标可以看出来,2018年一季度无论是环比还是同比都大幅下降。

双方在2018年8月终止合作后,趣店的二、三季报甚至都未披露活跃用户数和贷款发生量这两个关键业务指标。

趣店活跃用户数变化:

趣店放款量变化:

一季度核心业务指标较去年迅速下降,且最近两季度未披露数据,这些都是潜在信号,暗示趣店业务可能遭遇非常困境。

一般而言,业务健康的放贷机构,不仅放贷量要比较稳定,贷款余额也应该呈现稳定增长,下面是同为美股上市公司乐信(旗下有“分期乐”和“桔子理财”)的数据:

除非贷款期限(比如期限大幅缩短)或质量(比如不良贷款大幅增加)发生重大变化,每期的贷款发生额与期末贷款余额新增是直接相关的,贷款发生额大,贷款余额新增一般也较大。乐信的数据基本体现了这个逻辑。

再看趣店的数据:

趣店贷款发生额与贷款余额新增量的相关性波动很大,2018年新发放8元贷款,余额会增加1元,到2017年1季度,新发放29元贷款,余额才会增加1元。

更奇怪的是,2017年四季度,新发放的贷款规模高达251亿元,但贷款余额居然突然减少了18亿元。

这说明趣店的新发放贷款期限非常短,用户基本是借款以后迅速还款,归还的贷款比新发放贷款要多得多。说的直白点,趣店的业务主要“靠走量”。实际情况也的确是这样:

趣店披露,2017年三、四季度的存量贷款里,现金贷每笔平均金额为920元和960元,平均贷款期限为2.4个月和2.1个月;消费贷每笔平均金额为1390元和1400元,平均贷款期限为8.7个月和8.8个月。

消费贷主要来自电商和“大白汽车”项目,从销售佣金收入和销售式融资租赁收入看,2017年三、四季度这两块业务的差距很小,所以这两个季度新增的消费贷规模应该相近。

再考虑到2017年三、四季度新发放的总贷款量基本持平,分别为256亿和251亿,可以推测这两个季度的现金贷规模应该也很接近。

综合上面的信息可以得出一个结论:

2017年三、四季度,趣店新发放贷款的结构、存量贷款的结构都非常接近(贷款结构指的是现金贷、消费贷的占比)。

那么问题来了,为什么两个季度新发放的贷款总量差不多,三季度末贷款余额增加了23亿元,而四季度末却大幅减少18亿,差距如此之大?

大胆猜测一下:有没有可能为了上市,趣店自娱自乐做大贷款发生量,从而虚增收入?

三、疑点2:2018年3季度总收入

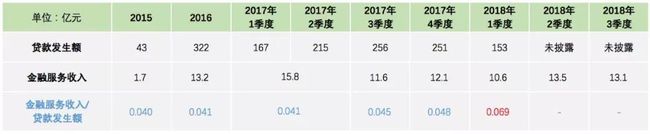

2018年1季度,趣店有效用户数(410万)比2017年1季度(480万)同比下降14%,比2017年4季度(690万)大幅下降40%,由此导致贷款发生量同比下降8.1%,也比2017年4季度下降近40%。但与贷款发放量直接相关的金融服务收入只比2017年4季度下降了12%。

这说明:趣店从每一块钱贷款中挣得的收入提高了。

2018年之前,每1元新贷款产生的金融服务收入大概是0.04元,到2018年1季度增加到0.069元,增幅介于43%-68%。在业务受挫的2018年,趣店是如何做到的?难道靠“大白汽车”?不知道。

下面看2018年三季度:

二、三季度未入场披露贷款发生量,大概是因为数字不好看,这一点从贷款余额也能看出端倪:

2018年三季度贷款余额仅增加了3亿元,而一、二季度则分别增加了17亿和21亿,按照正常逻辑,3季度贷款发放量应该比一、二季度要大幅减少。

那么问题又来了:如果三季度新增贷款真的大幅减少,为什么与贷款发放量直接相关的金融服务收入(13.1亿元)却比一季度(10.6亿元)高出23.6%,而与二季度相当?

我有两个猜测:

猜测一:

发生了与2017年四季度可能雷同的情况,当季贷款发放量并没有大幅减少,所以金融服务收入比较稳定。但由于还款量和核销的不良贷款大幅增多,导致三季度贷款余额的新增只有区区3亿。

那么,如果放款量真的没减少,为什么不愿意披露具体数据?此外,还款量、不良贷款大幅增加的转变,是不是来得太快了一点?

猜测二:

三季度贷款发放量的确偏低,但是向用户收取的服务费用大幅提高,使得金融服务收入保持了稳定。

但考虑到趣店一直走的是“短期高息”的短频快模式,向用户收取的贷款综合成本都不低(2016年趣店60%的贷款综合费率超过监管要求的上限36%),合理合规增加贷款收入的空间应该非常有限,所以这种猜测好像也不成立(当然,如果违规操作,就另当别论了)。

除了上述两种,还有没有其他可能?我不知道。

疑点一、二都源自趣店的贷款发生量、贷款余额变化和业务收入的不协调。不管答案是什么,反正我更坚定了一个信念:对趣店,还是敬而远之比较好。

----------

本文首发自微信公众号:浅薄的四千(ID: qianbode4000)