ZT独家之浅谈对经济周期的一点看法

昨天偶遇一个学金融工程(FE)的英国海龟,在谈到当今世界的金融趋势时,他用了“迟早要挂”四个字来形容如今的大势。

仔细想来对也不对。周期嘛,总有潮起潮落。从这个角度讲,经济总有“挂掉”的时候。而他给出的理由例如“将来我们总有一天要为08年那次买单”,“过度信贷导致大量流动性进入金融市场而非实体经济”,“美股增高来自企业回购”,“失业率降低主要来自低收入工作”云云。这些也对,可是同样的说法5年前我在给Gary Shilling打工时,便被这位经济学家一再的提及。但如果作为投资策略将这种悲观带入市场,进而做空。那么可以肯定地是,这5年市场会让你亏个底掉。

所以学经济的真本事是清楚的知道现在经济运行在哪个位置,并根据自己的判断给出具体的投资配置建议。

下面我就谈一谈自己对近10年世界经济走势的看法。自08年金融危机以来,各国央行实行了货币宽松政策。中国实行了4万亿,美国实行了量化宽松,欧洲,日本更是直接把利率打到负数。当全球各国政府集体放水时,他们实际上在损坏其信誉。就在各国债务比急剧上升时,08年中本聪发明了比特币。

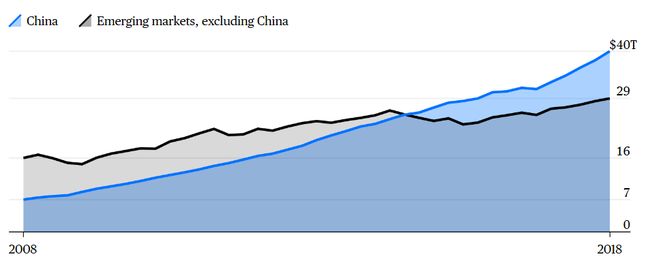

横轴为全球政府债总量,竖轴为政府债占GDP比重。值得注意的是,中国在这段时间的债务总量也急剧上升,幅度在这10年远超同等人均收入水平的发展中国家。

急剧增加的放贷使得大量货币流入房屋与金融市场。尽管经济总是滞后发展的,但是各国的房价与股价都走出了一波牛市(中国例外)。

10年间各大估值的表现。

美国房价在经历了2008年危机(阴影部分),在2012年跌到谷底后,重振旗鼓,现在冲到了历史新高。

其实这轮牛市就是信贷周期。当我们正在享受财富增值时,也必须清楚的认识到,这种财富甚至是机遇债务扩张的。他背后的驱动来自于债务的扩张。那接下来的问题就是,这轮驱动何时停下来呢?

答案是当债务不能再扩张时,这也就是为何美联储每次宣布加息前都会发出市场前瞻来安抚市场。但即使如此,2018年的美股跌去近10%。(08年后最差的一年表现)上证更是跌掉超过20%。

当然,要判断债务不能再扩张的那个临界点时困难的。毕竟国家嘛,顶多通过印钱还债呗。

不过我这里倒是有个简单的参考指标去看各国是否打到那个临界点。简单地说就是看这个国家每年产出增长地那部分是否能够抵消掉债务增长地那部分。

其实金融上讲很直观的,就是借到的钱能否生出更多的钱来。如果老是借钱比赚钱多,那么这一定是不可持续的。

让我们首先看各国债务比,日,欧是最高的。其中日本的债券达到了整个GDP的2. 5倍以上。但利息却达到了负数。这种长期的负利率+经济停滞的状态令人发思。而美国政府债也达到了GDP的100%。美国利息是2.5%,这相当于期每天的GDP增长速度。那么我们可以说美债已经达到了临界点。如果再加息,势必会造成还款压力和借贷成本。债一方面增高,市另一领域经济增长降低,一来一去就很可能成为压死骆驼的最后一根稻草。这也就是为何美联储加息加到2.5%就不动了。说完美国,说说中国。国内总有担忧,认为近几年中国的总债务升太快了。竟然达到GDP的300%+。但是其中很大部分来自于企业。政府真正欠款则是GDP的50-60%。中国利息将比美国要高些,大概在5-6%左右,那么50%的债每年生成的利息是GDP的2.5-3%,但是考虑到每年增加GDP会在6-7%,今年的政府报告把到GDP增长设定为了6-6.5%,这样即使有2.5-3%的利息,他也能被经济增长覆盖掉。‘

就这样看,我首先不看好欧洲和日本的股票。美国的方面则已经到达了临界点。我国虽然要管控好企业债,政府债现在还不成问题。而现在美国又停止了加息,这对人民币的兑换压力则变小了不少。中国可以通过适当的货币政策加财政政策来解决。现在的政策空间还是相当大的。人民币即使在央行增加流动性的情况下也跌不到哪里去。因为美国停止加息的预计势必让美元跌下去。另一方面在财政政策上,中国政府一向有财务亏空不得超过GDP的3%的“纪律”。因为纪律严明的遵守,使得政府总债务相比之下要比欧美日底许多。也就多出许多空间腾挪。

也就是这个原因,个人做出了卖出美股,买入美债,买入a股的举动。希望能够完美的赶上这波周期。

加密币近24小时走势趋势。

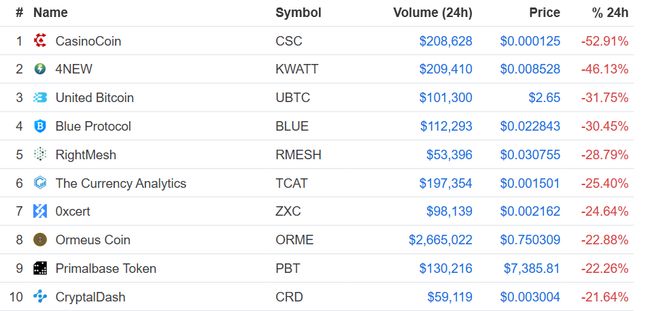

涨幅榜:

跌幅榜: