Datawhale集成学习学习笔记——机器学习基础

机器学习基础

- 机器学习的三大主要任务

- 使用sklearn构建完整的机器学习项目流程

- 基本的回归模型

- 基本的分类模型

- 偏差与方差理论

- 超参数调优

机器学习的三大主要任务

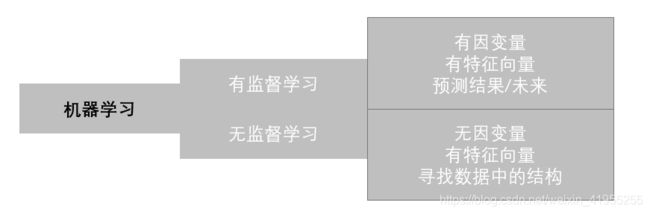

机器学习的一个重要的目标就是利用数学模型来理解数据,发现数据中的规律,用作数据的分析和预测。

数据通常由一组向量组成,这组向量中的每个向量都是一个样本,我们用 x i x_i xi来表示一个样本,其中 i = 1 , 2 , 3 , . . . , N i=1,2,3,...,N i=1,2,3,...,N,共N个样本,每个样本 x i = ( x i 1 , x i 2 , . . . , x i p , y i ) x_i=(x_{i1},x_{i2},...,x_{ip},y_i) xi=(xi1,xi2,...,xip,yi)共p+1个维度,前p个维度的每个维度我们称为一个特征,最后一个维度 y i y_i yi我们称为因变量(响应变量)。特征用来描述影响因变量的因素。通常在一个数据表dataframe里面,一行表示一个样本 x i x_i xi,一列表示一个特征。

-

根据数据是否有因变量,机器学习的任务可分为:

- 有监督学习:给定某些特征去估计因变量,即因变量存在的时候,我们称这个机器学习任务为有监督学习。如:我们使用房间面积,房屋所在地区,环境等级等因素去预测某个地区的房价。

- 无监督学习:给定某些特征但不给定因变量,建模的目的是学习数据本身的结构和关系。如:我们给定某电商用户的基本信息和消费记录,通过观察数据中的哪些类型的用户彼此间的行为和属性类似,形成一个客群。注意,我们本身并不知道哪个用户属于哪个客群,即没有给定因变量。

-

根据因变量的是否连续,有监督学习又分为

- 回归: 连续变量

- 分类: 离散变量

为了更好地叙述后面的内容,我们对数据的形式作出如下约定:

-

第i个样本: x i = ( x i 1 , x i 2 , . . . , x i p , y i ) T , i = 1 , 2 , . . . , N x_i=(x_{i1},x_{i2},...,x_{ip},y_i)^T,i=1,2,...,N xi=(xi1,xi2,...,xip,yi)T,i=1,2,...,N

-

因变量: y = ( y 1 , y 2 , . . . , y N ) T y=(y_1,y_2,...,y_N)^T y=(y1,y2,...,yN)T

-

第k个特征: x ( k ) = ( x 1 k , x 2 k , . . . , x N k ) T x^{(k)}=(x_{1k},x_{2k},...,x_{Nk})^T x(k)=(x1k,x2k,...,xNk)T

-

特征矩阵: X = ( x 1 , x 2 , . . . , x N ) T X=(x_1,x_2,...,x_N)^T X=(x1,x2,...,xN)T

-

例子

-

回归: Boston房价数据集

from sklearn import datasets boston = datasets.load_boston() X = boston.data y = boston.target features = boston.feature_names -

分类: iris鸢尾花数据集

from sklearn import datasets iris = datasets.load_iris() X = iris.data y = iris.target features = iris.feature_names -

无监督学习

- https://scikit-learn.org/stable/modules/classes.html?highlight=datasets#module-sklearn.datasets

-

使用sklearn构建完整的机器学习项目流程

- 步骤

- 明确项目任务:回归/分类

- 收集数据集并选择合适的特征。

- 选择度量模型性能的指标。

- 选择具体的模型并进行训练以优化模型。

- 评估模型的性能并调参

基本的回归模型

- 选择度量模型性能的指标。

- Sklearn函数

- MSE均方误差: MSE ( y , y ^ ) = 1 n samples ∑ i = 0 n samples − 1 ( y i − y ^ i ) 2 \text{MSE}(y, \hat{y}) = \frac{1}{n_\text{samples}} \sum_{i=0}^{n_\text{samples} - 1} (y_i - \hat{y}_i)^2 MSE(y,y^)=nsamples1∑i=0nsamples−1(yi−y^i)2

- MAE平均绝对误差: MAE ( y , y ^ ) = 1 n samples ∑ i = 0 n samples − 1 ∣ y i − y ^ i ∣ \text{MAE}(y, \hat{y}) = \frac{1}{n_{\text{samples}}} \sum_{i=0}^{n_{\text{samples}}-1} \left| y_i - \hat{y}_i \right| MAE(y,y^)=nsamples1∑i=0nsamples−1∣yi−y^i∣

- R 2 R^2 R2决定系数: R 2 ( y , y ^ ) = 1 − ∑ i = 1 n ( y i − y ^ i ) 2 ∑ i = 1 n ( y i − y ˉ ) 2 R^2(y, \hat{y}) = 1 - \frac{\sum_{i=1}^{n} (y_i - \hat{y}i)^2}{\sum{i=1}^{n} (y_i - \bar{y})^2} R2(y,y^)=1−∑i=1n(yi−yˉ)2∑i=1n(yi−y^i)2

- 解释方差得分: e x p l a i n e d _ v a r i a n c e ( y , y ^ ) = 1 − V a r { y − y ^ } V a r { y } explained\_{}variance(y, \hat{y}) = 1 - \frac{Var\{ y - \hat{y}\}}{Var\{y\}} explained_variance(y,y^)=1−Var{ y}Var{ y−y^}

- 选择具体的模型并进行训练以优化模型。

- 线性回归模型

- 最小二乘估计

- 几何解释

- 概率视角

- 推广

- 多项式回归

- 广义可加模型(GAM)

- 回归树

- 支持向量机回归(SVR)

- 线性回归模型

基本的分类模型

-

选择度量模型性能的指标。

- Sklearn函数

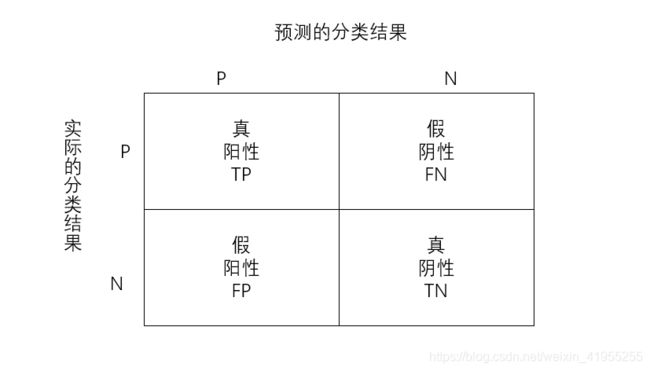

- 准确率:分类正确的样本数占总样本的比例,即: A C C = T P + T N F P + F N + T P + T N ACC = \frac{TP+TN}{FP+FN+TP+TN} ACC=FP+FN+TP+TNTP+TN.

- 精度:预测为正且分类正确的样本占预测值为正的比例,即: P R E = T P T P + F P PRE = \frac{TP}{TP+FP} PRE=TP+FPTP.

- 召回率:预测为正且分类正确的样本占类别为正的比例,即: R E C = T P T P + F N REC = \frac{TP}{TP+FN} REC=TP+FNTP.

- F1值:综合衡量精度和召回率,即: F 1 = 2 P R E × R E C P R E + R E C F1 = 2\frac{PRE\times REC}{PRE + REC} F1=2PRE+RECPRE×REC.

- ROC曲线:以假阳率为横轴,真阳率为纵轴画出来的曲线,曲线下方面积越大越好。

-

选择具体的模型并进行训练以优化模型。

- 逻辑回归

- 基于概率的分类模型

- 线性判别分析

- 朴素贝叶斯

- 决策树

- 支持向量机SVM

- 非线性支持向量机

偏差与方差理论

-

训练均方误差与测试均方误差: 一个模型的训练均方误差最小时, 不能保证测试均方误差同时很小

-

偏差-方差的权衡

E ( y 0 − f ^ ( x 0 ) ) 2 = Var ( f ^ ( x 0 ) ) + [ Bias ( f ^ ( x 0 ) ) ] 2 + Var ( ε ) E\left(y_{0}-\hat{f}\left(x_{0}\right)\right)^{2}=\operatorname{Var}\left(\hat{f}\left(x_{0}\right)\right)+\left[\operatorname{Bias}\left(\hat{f}\left(x_{0}\right)\right)\right]^{2}+\operatorname{Var}(\varepsilon) E(y0−f^(x0))2=Var(f^(x0))+[Bias(f^(x0))]2+Var(ε)

- 测试均方误差的期望值可以分解为 f ^ ( x 0 ) \hat{f}(x_0) f^(x0)的方差、 f ^ ( x 0 ) \hat{f}(x_0) f^(x0)的偏差平方和误差项 ϵ \epsilon ϵ的方差

- 建模任务的难度(不可约误差): Var ( ε ) \operatorname{Var}(\varepsilon) Var(ε), 任务确定后无法改变的,

- 偏差度量的是单个模型的学习能力,而方差度量的是同一个模型在不同数据集上的稳定性。

- “偏差-方差分解”说明:泛化性能是由学习算法的能力、数据的充分性以及学习任务本身的难度所共同决定的。给定学习任务,为了取得好的泛化性能,则需使偏差较小,即能够充分拟合数据,并且使方差较小,即使得数据扰动产生的影响小。

- 一般来说, 模型的复杂度越高, 会增加模型的方差,但是会减少模型的偏差

-

特征提取

- 要选择一个测试误差达到最小的模型。但是实际上我们很难对实际的测试误差做精确的计算,因此要对测试误差进行估计,估计的方式有两种:训练误差修正与交叉验证。

- 训练误差修正: 对测试误差的间接估计

- 模型越复杂,训练误差越小,测试误差先减后增

- 先构造一个特征较多的模型使其过拟合,此时训练误差很小而测试误差很大,那这时加入关于特征个数的惩罚。因此,当我们的训练误差随着特征个数的增加而减少时,惩罚项因为特征数量的增加而增大,抑制了训练误差随着特征个数的增加而无休止地减小。具体的数学量如下 C p = 1 N ( R S S + 2 d σ ^ 2 ) C_p = \frac{1}{N}(RSS + 2d\hat{\sigma}^2) Cp=N1(RSS+2dσ^2),其中d为模型特征个数, R S S = ∑ i = 1 N ( y i − f ^ ( x i ) ) 2 RSS = \sum\limits_{i=1}^{N}(y_i-\hat{f}(x_i))^2 RSS=i=1∑N(yi−f^(xi))2, σ ^ 2 \hat{\sigma}^2 σ^2为模型预测误差的方差的估计值,即残差的方差。

- AIC赤池信息量准则: A I C = 1 d σ ^ 2 ( R S S + 2 d σ ^ 2 ) AIC = \frac{1}{d\hat{\sigma}^2}(RSS + 2d\hat{\sigma}^2) AIC=dσ^21(RSS+2dσ^2)

- BIC贝叶斯信息量准则: B I C = 1 n ( R S S + l o g ( n ) d σ ^ 2 ) BIC = \frac{1}{n}(RSS + log(n)d\hat{\sigma}^2) BIC=n1(RSS+log(n)dσ^2)

- 这种方法的桥梁是训练误差

- 交叉验证: 对测试误差的直接估计

- 交叉验证比训练误差修正的优势在于:能够给出测试误差的一个直接估计

- K折交叉验证得到的测试误差估计: C V ( K ) = 1 K ∑ i = 1 K M S E i C V_{(K)}=\frac{1}{K} \sum_{i=1}^{K} M S E_{i} CV(K)=K1∑i=1KMSEi

- 训练误差修正: 对测试误差的间接估计

- 在测试误差能够被合理的估计出来以后,我们做特征选择的目标就是:从p个特征中选择m个特征,使得对应的模型的测试误差的估计最小

-

最优子集选择

- 记不含任何特征的模型为 M 0 M_0 M0,计算这个 M 0 M_0 M0的测试误差。

- 在 M 0 M_0 M0基础上增加一个变量,计算p个模型的RSS,选择RSS最小的模型记作 M 1 M_1 M1,并计算该模型 M 1 M_1 M1的测试误差。

- 再增加变量,计算p-1个模型的RSS,并选择RSS最小的模型记作 M 2 M_2 M2,并计算该模型 M 2 M_2 M2的测试误差。

- 重复以上过程知道拟合的模型有p个特征为止,并选择p+1个模型 { M 0 , M 1 , . . . , M p } \{M_0,M_1,...,M_p \} { M0,M1,...,Mp}中测试误差最小的模型作为最优模型。

-

向前逐步选择

- 最优子集选择虽然在原理上很直观,但是随着数据特征维度p的增加,子集的数量为 2 p 2^p 2p,计算效率非常低下且需要的计算内存也很高,在大数据的背景下显然不适用。因此,我们需要把最优子集选择的运算效率提高,因此向前逐步选择算法的过程如下:

- 记不含任何特征的模型为 M 0 M_0 M0,计算这个 M 0 M_0 M0的测试误差。

- 在 M 0 M_0 M0基础上增加一个变量,计算p个模型的RSS,选择RSS最小的模型记作 M 1 M_1 M1,并计算该模型 M 1 M_1 M1的测试误差。

- 在最小的RSS模型下继续增加一个变量,选择RSS最小的模型记作 M 2 M_2 M2,并计算该模型 M 2 M_2 M2的测试误差。

- 以此类推,重复以上过程知道拟合的模型有p个特征为止,并选择p+1个模型 { M 0 , M 1 , . . . , M p } \{M_0,M_1,...,M_p \} { M0,M1,...,Mp}中测试误差最小的模型作为最优模型。

#定义向前逐步回归函数 def forward_select(data,target): variate=set(data.columns) #将字段名转换成字典类型 variate.remove(target) #去掉因变量的字段名 selected=[] current_score,best_new_score=float('inf'),float('inf') #目前的分数和最好分数初始值都为无穷大(因为AIC越小越好) #循环筛选变量 while variate: aic_with_variate=[] for candidate in variate: #逐个遍历自变量 formula="{}~{}".format(target,"+".join(selected+[candidate])) #将自变量名连接起来 aic=ols(formula=formula,data=data).fit().aic #利用ols训练模型得出aic值 aic_with_variate.append((aic,candidate)) #将第每一次的aic值放进空列表 aic_with_variate.sort(reverse=True) #降序排序aic值 best_new_score,best_candidate=aic_with_variate.pop() #最好的aic值等于删除列表的最后一个值,以及最好的自变量等于列表最后一个自变量 if current_score>best_new_score: #如果目前的aic值大于最好的aic值 variate.remove(best_candidate) #移除加进来的变量名,即第二次循环时,不考虑此自变量了 selected.append(best_candidate) #将此自变量作为加进模型中的自变量 current_score=best_new_score #最新的分数等于最好的分数 print("aic is {},continuing!".format(current_score)) #输出最小的aic值 else: print("for selection over!") break formula="{}~{}".format(target,"+".join(selected)) #最终的模型式子 print("final formula is {}".format(formula)) model=ols(formula=formula,data=data).fit() return(model)

-

- 要选择一个测试误差达到最小的模型。但是实际上我们很难对实际的测试误差做精确的计算,因此要对测试误差进行估计,估计的方式有两种:训练误差修正与交叉验证。

-

压缩估计(正则化)

除了直接对特征自身进行选择以外,还可以对回归的系数进行约束或者加罚的技巧对p个特征的模型进行拟合,显著降低模型方差,这样也会提高模型的拟合效果。具体来说,就是将回归系数往零的方向压缩.

-

岭回归(L2正则化的例子)

J ( w ) = ∑ i = 1 N ( y i − w 0 − ∑ j = 1 p w j x i j ) 2 + λ ∑ j = 1 p w j 2 , 其 中 , λ ≥ 0 w ^ = ( X T X + λ I ) − 1 X T Y J(w) = \sum\limits_{i=1}^{N}(y_i-w_0-\sum\limits_{j=1}^{p}w_jx_{ij})^2 + \lambda\sum\limits_{j=1}^{p}w_j^2,\;\;其中,\lambda \ge 0\\ \hat{w} = (X^TX + \lambda I)^{-1}X^TY J(w)=i=1∑N(yi−w0−j=1∑pwjxij)2+λj=1∑pwj2,其中,λ≥0w^=(XTX+λI)−1XTY

调节参数 λ \lambda λ的大小是影响压缩估计的关键, λ \lambda λ越大,惩罚的力度越大,系数则越趋近于0,反之,选择合适的 λ \lambda λ对模型精度来说十分重要。岭回归通过牺牲线性回归的无偏性降低方差,有可能使得模型整体的测试误差较小,提高模型的泛化能力。

将模型的系数往零的方向压缩,但是岭回归的系数只能呢个趋于0但无法等于0,换句话说,就是无法做特征选择

-

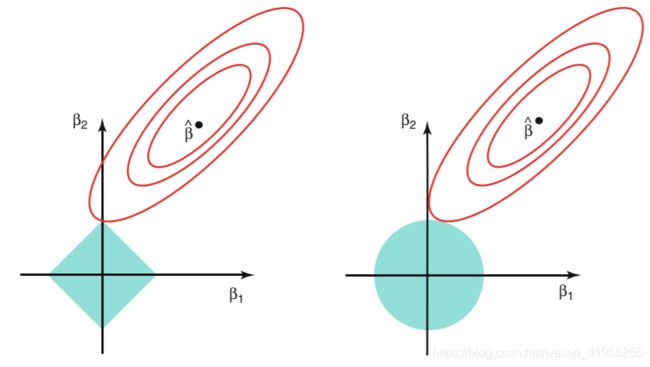

Lasso回归(L1正则化的例子)

J ( w ) = ∑ i = 1 N ( y i − w 0 − ∑ j = 1 p w j x i j ) 2 + λ ∑ j = 1 p ∣ w j ∣ , 其 中 , λ ≥ 0 J(w) = \sum\limits_{i=1}^{N}(y_i-w_0-\sum\limits_{j=1}^{p}w_jx_{ij})^2 + \lambda\sum\limits_{j=1}^{p}|w_j|,\;\;其中,\lambda \ge 0 J(w)=i=1∑N(yi−w0−j=1∑pwjxij)2+λj=1∑p∣wj∣,其中,λ≥0

- 特征选择

-

区别:

- 椭圆形曲线为RSS等高线,菱形和圆形区域分别代表了L1和L2约束,Lsaao回归和岭回归都是在约束下的回归,因此最优的参数为椭圆形曲线与菱形和圆形区域相切的点。但是Lasso回归的约束在每个坐标轴上都有拐角,因此当RSS曲线与坐标轴相交时恰好回归系数中的某一个为0,这样就实现了特征提取。反观岭回归的约束是一个圆域,没有尖点,因此与RSS曲线相交的地方一般不会出现在坐标轴上,因此无法让某个特征的系数为0,因此无法做到特征提取。

-

-

降维

- 降维的本质是学习一个映射函数 f : x->y,其中x是原始数据点的表达,目前最多使用向量表达形式。 y是数据点映射后的低维向量表达,通常y的维度小于x的维度

- f可能是显式的或隐式的、线性的或非线性的。

- 在很多算法中,降维算法成为了数据预处理的一部分,如PCA。事实上,有一些算法如果没有降维预处理,其实是很难得到很好的效果的。

- 主成分分析(PCA): 通过最大投影方差 将原始空间进行重构,即由特征相关重构为无关,即落在某个方向上的点(投影)的方差最大。

超参数调优

- 超参数: 无法使用最优化算法优化出来的数

- 模型参数是模型内部的配置变量,其值可以根据数据进行估计。

- 进行预测时需要参数。

- 它参数定义了可使用的模型。

- 参数是从数据估计或获悉的。

- 参数通常不由编程者手动设置。

- 参数通常被保存为学习模型的一部分。

- 参数是机器学习算法的关键,它们通常由过去的训练数据中总结得出 。

- 模型超参数是模型外部的配置,其值无法从数据中估计。

- 超参数通常用于帮助估计模型参数。

- 超参数通常由人工指定。

- 超参数通常可以使用启发式设置。

- 超参数经常被调整为给定的预测建模问题。

- 模型参数是模型内部的配置变量,其值可以根据数据进行估计。

- 调优方法

- 网格搜索GridSearchCV()

- 随即搜索RandomizedSearchCV()