arima模型 p q d 确定_时间序列ARMA和ARIMA

↑ 点击上方 “凹凸数据” 关注 + 星标 ~

每天更新,大概率是晚9点

本文作者:吴达科,授权投稿

首发于CSDN:https://blog.csdn.net/qq_33333002/article/details/106171234

1.简介

1.1 时间序列包括:

AR(自回归模型),AR ( p) ,p阶的自回归模型 MA(移动平均模型),MA(q),q阶的移动平均模型 ARIMA(差分自回归移动平均模型)

1.2 运用对象

这里四种模型都是变量y,针对时间变化而发生的改变,这四种模型的运用对象都是平稳的时间序列。也就是随着时间的变化,在一定范围内动态波动。不平稳序列如下图所示: 平稳序列如下图所示:

平稳序列如下图所示: AR,MA,ARMA都是运用于原始数据是平稳的时间序列。ARIMA运用于原始数据差分后是平稳的时间序列。

AR,MA,ARMA都是运用于原始数据是平稳的时间序列。ARIMA运用于原始数据差分后是平稳的时间序列。

该文章是基于时间序列的ARMA、ARIMA模型,来进行实践。这里只对销售金额进行分析。

2. 数据的导入、清洗

2.1 导入数据,进行探索性分析

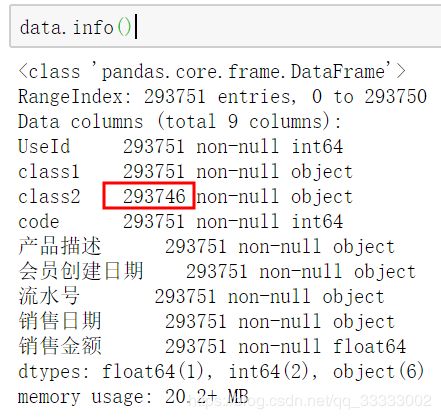

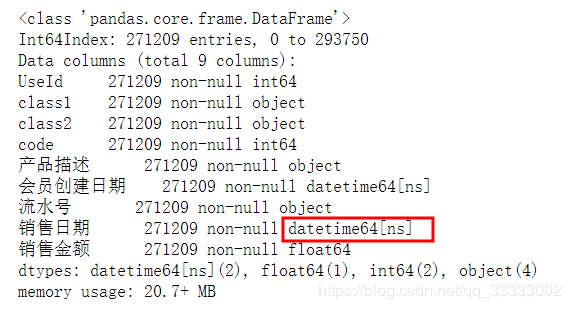

import numpy 输出:![]() 查看表的结构:

查看表的结构: 这里的class2有5个缺失值,由于这里不对此进行分析,就不进行该数据的清洗。

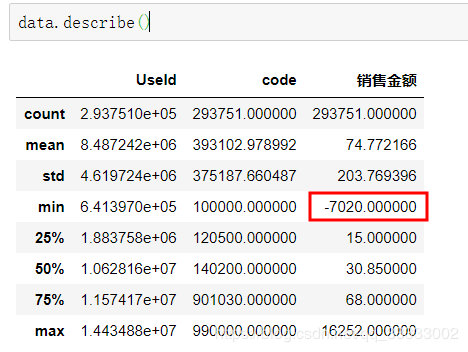

这里的class2有5个缺失值,由于这里不对此进行分析,就不进行该数据的清洗。 销售金额这里有负数,负数的原因可能是因为退货,销售金额是0的情况可能是因为积分兑换这样的活动。

销售金额这里有负数,负数的原因可能是因为退货,销售金额是0的情况可能是因为积分兑换这样的活动。

2.2 数据的清洗

这里将销售额小于等于0的情况直接过滤掉。

'销售金额'] > 将销售日期转换成datetime类型,并设置为索引

'销售日期'] = pd.to_datetime(data[输出:

'销售日期', inplace=输出: 至此数据清洗完毕。

至此数据清洗完毕。

3. 进行ARMA分析

3.1 提取部分数据进行分析

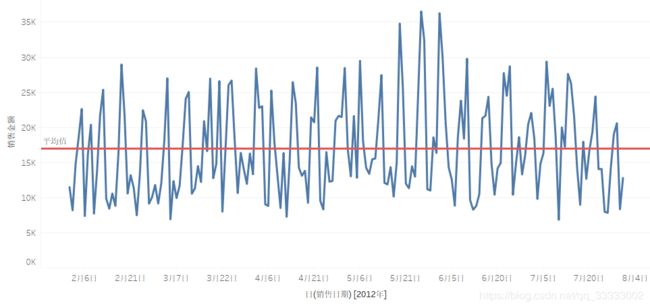

这里直接筛选一段销售金额较平稳的日期(2012-02-01到2012-07-31的182条每天的销售金额)来做分析。提取数据

# 筛选2012-02-01到2012-07-31的日期输出:

3.2 进行平稳性检验

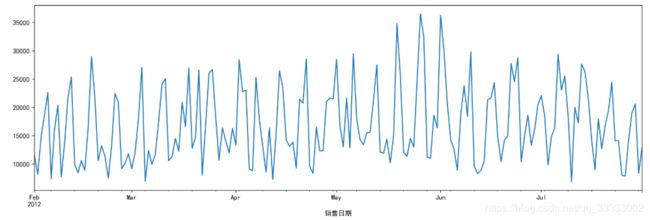

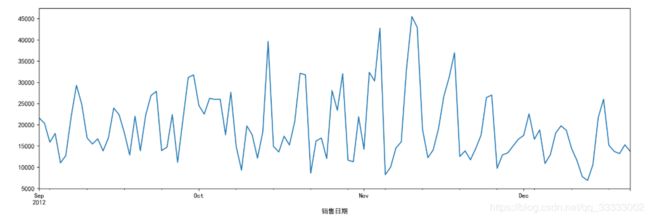

3.2.1 时序图

时序图可以看出销售金额是在一定范围内动态波动。从图中可以看出2012-02-01到2012-07-31的182条每天的销售金额是在一定范围内动态波动的。

16, 输出:

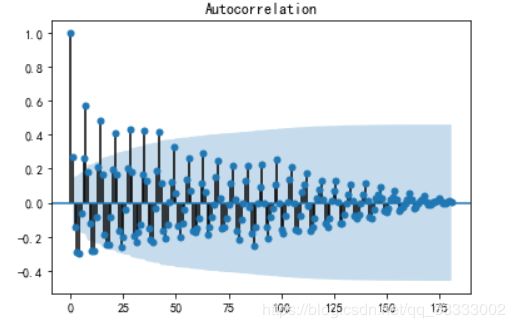

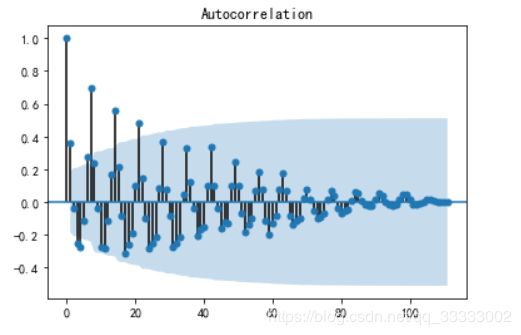

3.2.2 自相关图

from statsmodels.graphics.tsaplots 输出:

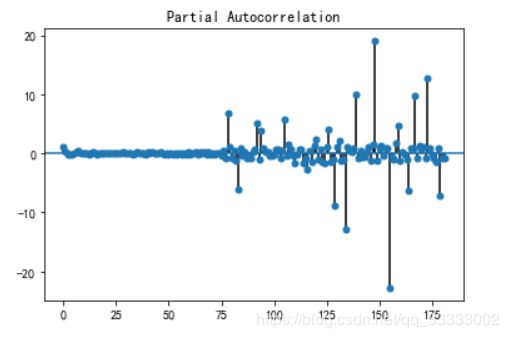

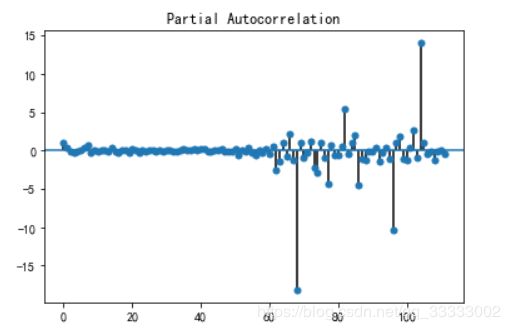

3.2.3 偏自相关图

from statsmodels.graphics.tsaplots

3.2.4 单位根检验

单位根检验主要是检验p值是否大于0.05,大于0.05的时间序列是非平稳的,需要进行差分。p值小于0.05的是平稳的时间序列。

from statsmodels.tsa.stattools 输出: 这里的第二个值就是p值。这里的p值小于0.05。判断选取的数据是平稳的时间序列。

这里的第二个值就是p值。这里的p值小于0.05。判断选取的数据是平稳的时间序列。

3.2.5 白噪声检验

白噪声检验主要是检验p值是否大于0.05,大于0.05的时间序列是平稳的白噪声时间序列,p值小于0.05的是平稳的非白噪声的时间序列,是平稳的非白噪声的时间序列才可以进行下一步的ARMA分析。

from statsmodels.stats.diagnostic 输出:![]() 这里明显小于0.05.判断选取的数据是平稳的非白噪声的时间序列。

这里明显小于0.05.判断选取的数据是平稳的非白噪声的时间序列。

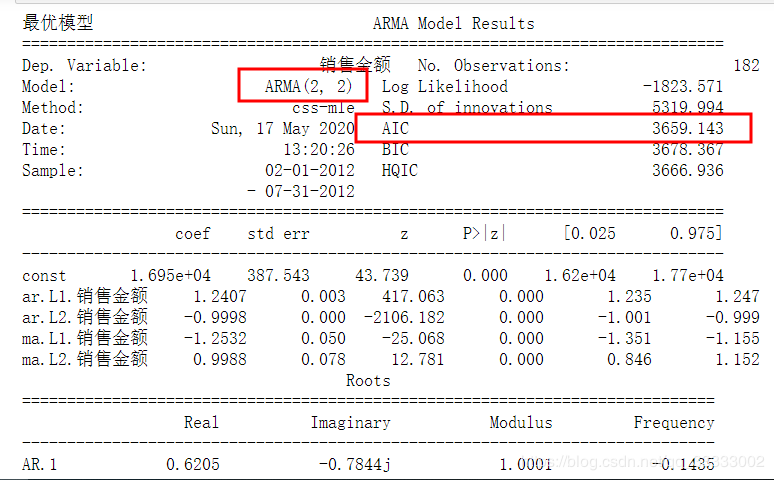

3.3 进行ARMA分析

3.3.1 ARMA模型的训练,p阶,q阶最佳参数的确定

最优的模型的AIC最小。

from statsmodels.tsa.arima_model 输出:

3.3.2 最优模型进行预测

预测后面10天的销售金额

10)[输出:

4. 进行ARIMA分析

4.1 提取部分数据进行分析

这里选取2012-09-01到2012-12-21的每天的销售金额汇总

'2012-09-01') & (data.index <= 4.2 进行平稳性检验

4.2.1 时序图

16,  在这里插入图片描述

在这里插入图片描述

4.2.2 自相关图

25,

4.2.3 偏自相关图

25,

4.2.4 单位根检验

from statsmodels.tsa.stattools  单位根检验的p值大于0.05,需要差分再重新进行单位根检验

单位根检验的p值大于0.05,需要差分再重新进行单位根检验

'销售金额'].diff().dropna() 一阶差分后p值小于0.05,一阶差分后属于平稳序列。

一阶差分后p值小于0.05,一阶差分后属于平稳序列。

4.2.5 白噪声检验

from statsmodels.stats.diagnostic ![]() 白噪声的p值小于0.05。经一阶差分后,该序列属于平稳非白噪声序列,这里可以使用ARIMA模型进行分析预测。

白噪声的p值小于0.05。经一阶差分后,该序列属于平稳非白噪声序列,这里可以使用ARIMA模型进行分析预测。

4.3 进行ARIMA分析

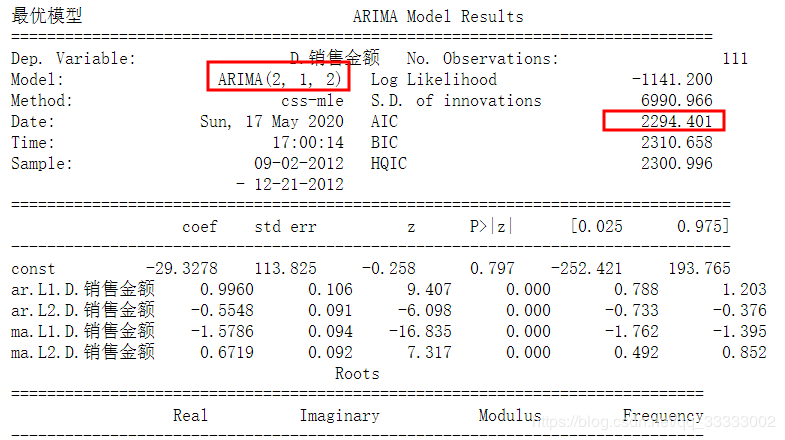

4.3.1 ARIMA模型的训练,p阶,q阶最佳参数的确定

from statsmodels.tsa.arima_model

4.3.2 最优模型进行预测

预测后面10天的销售金额

10)[ 4.3.3 模型评价

4.3.3 模型评价

from sklearn.metrics ![]() 这里的平均绝对误差为4.5,这里要根据实际的业务确定误差阈值。再来进行模型的评价。小于阈值的,模型就是稍微好的,大于阈值的,说明模型的准确率还有待提高,模型还需重新训练等。

这里的平均绝对误差为4.5,这里要根据实际的业务确定误差阈值。再来进行模型的评价。小于阈值的,模型就是稍微好的,大于阈值的,说明模型的准确率还有待提高,模型还需重新训练等。

![]()

后台回复「进群」,加入读者交流群~