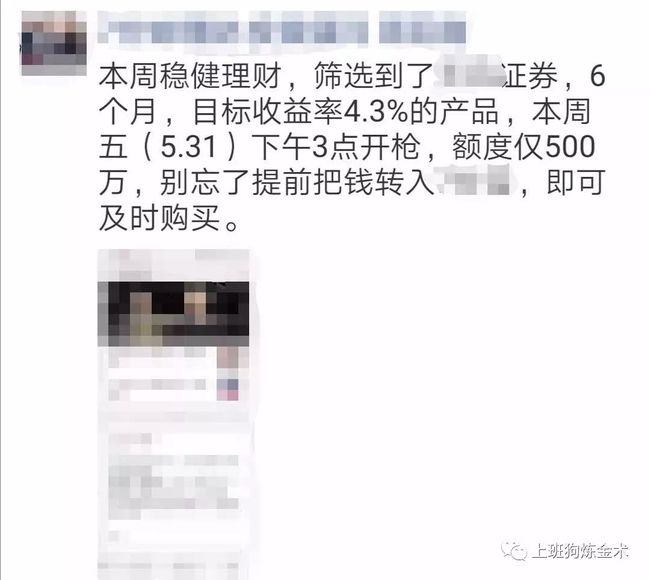

近期,我的朋友圈里,某理财公司一直在推荐产品,画风是这样的。

港真,目标收益率高吗?还是可以的。

但对于我这种价格敏感型消费者、搬砖型开源者来说,就不和他们竞争了。我们有另外的投资——银行储蓄。

看到这里,你不会想要打我吧。银行储蓄有这么高的收益率吗?

那一定是你的打开方式不对,如果你像我以前一样打开,你看的应该会是这样的。

图片来自广发银行APP,不同银行定期存款利率不一样。

而近几年的CPI是这样的,定存3年的存款利率刚刚跑过官方通货膨胀率。好忧桑。

那么,让我们来换个打开方式。

打开方式一

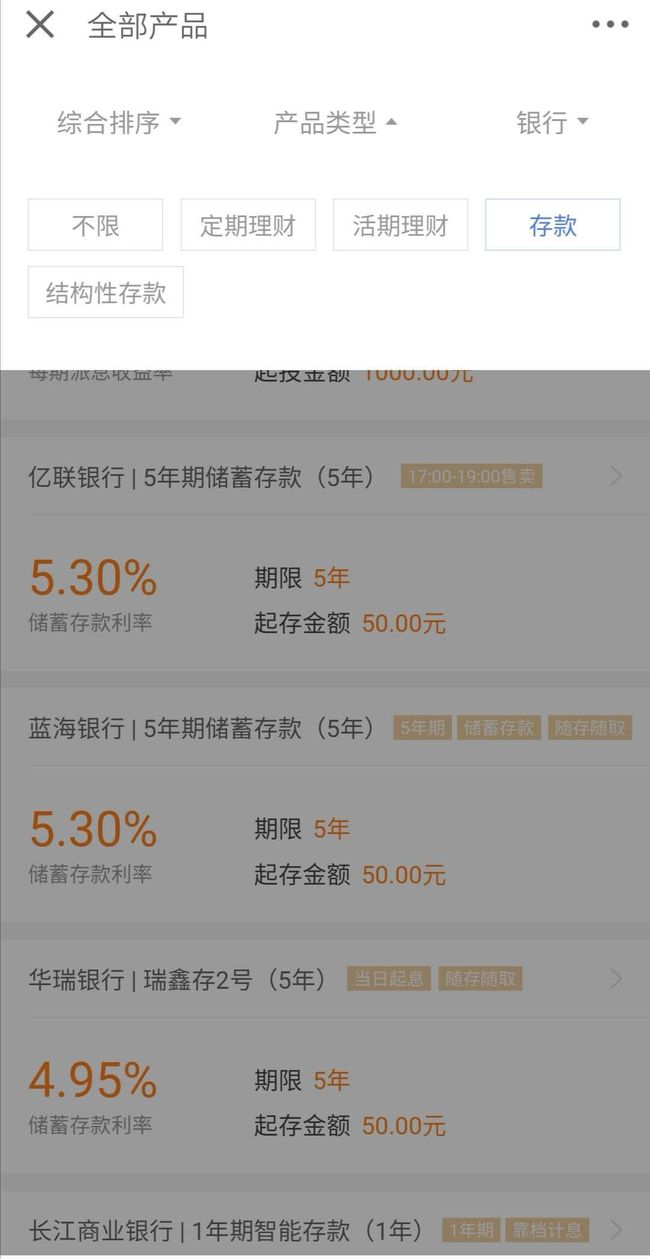

首先,你得有一个京东金融APP。打开财富——银行精选。然后你会打开一个银行储蓄的新大门。

下拉,选择全部产品。

然后点产品类型下拉菜单,选择存款。

惊喜有木有,这里面都是储蓄存款哦。

活期的有每月计息的产品,也有存款利率5.3%的5年期储蓄存款。分别举两个栗子说一说吧。

1.新安银行的月月盈。

我给TA取个名字,叫做定活期存款,每月付息日是3号,储蓄利率分别为4.125%和0.35%(实际按当日挂牌活期利率计算),最长持有期限3年,起存金额1000元。

TA的计息方式是这样的,不管你几号存进去,3日计息,按4.125%的利率算;如果不是3日支取,按0.35%算。

举个栗子。6月1日存入10000元,6月3日,将有10000元*4.125%/360*3天=3.43元利息转至认购账户。

如果6月30日全部支取,那么3日到30日之间按照挂牌活期利率计算利息,将有10000元+10000元*0.35%/360*27天=10026.25元本息一起转至认购账户,收益一共有26.25+3.43=29.68元。

需要注意的是,每个付息日得到利息不会再次计算利息,也就是他不是复利的。

这种计息的储蓄比较适合我们日常应急的钱,存入流动性资产,比货币基金还是高上那么一点的。

再复习一下家庭流动性比率,流动性比率=流动性资产/月支出。对于收入稳定的公务员等人员来讲,保持在3就可以啦,就是说3个月没有收入来源,仅靠流动性资产就可应付了;对于收入不稳定的,比如销售,要高一些,保持在6左右。

如果你对家庭财务利率感兴趣的话。

注意要选择存款,不要买到理财产品去了。

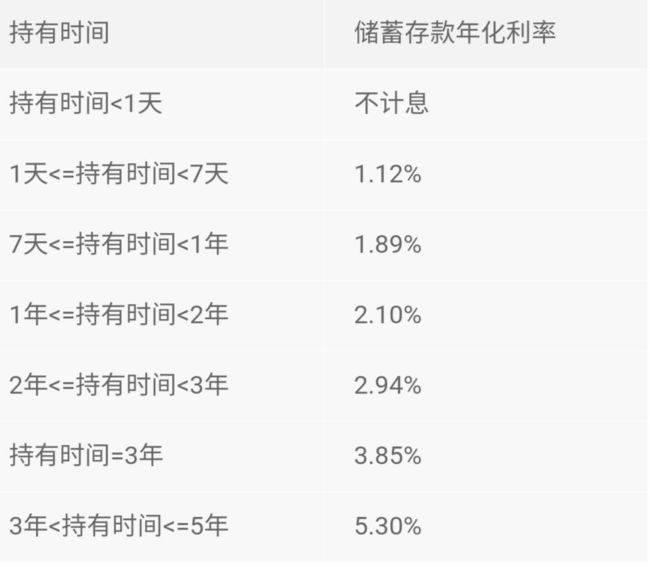

2.亿联银行的5年期储蓄存款。

TA是个5年期的存款,存款收益率是5.3%,起投金额1000元。但TA并没有那么简单,如果提前支取,根据实际持有时间靠档计息。利率如下:

也就说只要持有3年以上,就可以按5.3%计息了。

还是举个栗子。2019年6月1日存入10000元,2022年5月31日支取,将有10000+10000*3.85%/360*1095=11171.04元支付本息。

如果2022年6月5日支取,将有10000+10000*5.3%/360*1100=11619.44元支付本息。

相差几天,收益就差了几百块钱。

如果你长期不用的钱,又想找个比较安全的理财,这算是不错的。即便是急用钱,也可以提前支取。比京东推的XX保强多了。

前期我还写过小金保的测评。

那么,你就要问了,安全吗?这些银行都没有听说过。

储蓄是所有投资里风险最小的,可以认为基本没有风险。而其他所有的理财产品都不是保本保息的。

2018年资管新规明确要求打破刚性兑付,金融机构不得承诺保本保收益。

而储蓄呢,即便是银行经营不善,面临破产风险,50万以下的存款也由存款保险基金保障。

只要是银行,都在存款保障范围之内。

就前几天,5月24日,包商银行因严重信用风险被银保监会接管一年,正常经营,个人储蓄存款本息全额保障,个人存取自由,也就是说即使是50万以上存款本金及利息也没有问题。

这一天,央行还有个大动作,成立了银行存款保险基金管理公司,为银行存款托底。

嗯,安全性还是没有问题的。反正我存款不会超过50万。

打开方式二

大额存单。

大额存单本质上是普通存款,它是经央行批准发行的,属于存款保障的保障范围。

看名字就知道了,数额比较大,投资门槛比较高,一般都是20万以上起投。

因为是大额,团购比较多,所以大多数银行都会在基准利率上上浮。

大额存单法定期限分别是1个月、3个月、6个月、1年、1.5年、2年、3年和5年,但这丝毫不影响TA的流动性,可以提前支取,还可以转让。

我们还是来举个栗子吧。

广发银行3年期的大额存单,利率4.18%,起存金额20万。

TA的利率按央行基准上浮52%,如果提前支取按照靠档定期存款同档次央行基准利率上浮52%,这句话比较绕口,什么意思呢?比如说,我们存了3年,需要提前支取,那么按照央行3年利率上浮52%计算存单利率。

TA还可以通过广发银行APP交易转让。

大额存单提前支取要损失部分利息,如果能够找到人接手的话,还是通过转让功能来变现比较划算。

不同银行的大额存单利率也不一样,可以对比一下再决定存哪家银行。

另外,当季末、年末等时机,市场流动性比较紧张、比较缺钱的时候,利率一般会上浮,这个时候是存大额存单的好时机。

我没有办理过此类业务,没有更多经验了。为什么有点心塞呢。

还有,大额存单业务需要到银行开通哦。

简单来小结一下,大额存单优点是利率高,存款期限与定期存款一致,利率在定期存款利率基础上上浮一定比例,可以通过转让和提前支取来变现,缺点是门槛相对较高。

小银行为了揽储,存款利率相对较高,但是50万以下存款的安全性是毋庸置疑的。

总有一款适合我们,不是吗?

以上仅代表个人观点,不代表投资建议。小可爱们自行决定哦。

欢迎关注我哦:上班狗炼金术。