本系列文章献给亲爱的女朋友,感谢她一路以来的鼓励。如果不是她,这个系列的文章不知道要等到什么时候才会跟大家见面。

整个系列分为 10 个章节,从可转债初印象,到可转债打新实战,再到可转债的套利,都会涉及。如果认可,让你的男/女朋友一起学习可转债呀。

可转债系列文章(一)可转债初印象

可转债系列文章(二)可转债的优点和缺点

可转债系列文章(三)可转债的关键指标

可转债系列文章(四)可转债打新实战

可转债系列文章(五)可转债的那些冷知识

给你看一个图,和下面的截图不同的是,此图有正股价格,以图里的振德转债为例:

- 可转债市价(A):193.070,新债 100 元一张,随市场波动。

- 正股价格(B):49.50,上市公司的股价,随市场波动。

- 转股价格(C):20.040,需计算。根据正股价制定的一个价格,是债券转换成股票的依据,长时间不会变动。

- 转股后的价值(D):247.010,需计算。

- 溢价率(E):-21.84%,需计算。

基本指标

01 转股价值 D

计算公式:

1 张可转债转股后的价值 = 100 / 转股价 * 正股价

解释: 表示 1 张可转债可换的股数,新债价格为 100 元,所以分子为 100,无论可转债价格如何变化,分子都是 100。

振德转债的转股价是 20.040,正股价为 49.50,所以转股价值为:

02 溢价率 E

计算公式:

溢价率 = 可转债市价 / 转股价值 - 1

振德转债的可转债市价是 193.070 元,转股价值为 247.010,所以溢价率为:

新债指标 - 用于「抢权」

- 可转债上市当天的价格(F)

- 每股配售数 G

- 所需股票数量 H

- 安全垫 I

01 所需股票数量 H

【风险很高】投机做一天上市公司股东,就能获得优先配售,百分百中签,1 手可转债需要买多少股才够?

发行可转债之前,上市公司都会发布相应公告,包含了一条非常关键的信息:每股配售价格。

以盛屯矿业为例,每股配售为:1.033 元,理论上要配售 1 手,价值 1000 元,就需要 969 股。

以上是正常情况,以下是精确行为。

由于多数股东账户存在不足配售一手 / 张的零碎股,按照精确取整 (可配>0.5 手 / 张) 对零碎股从大到小,再按申请配售的进行分配

说人话就是,有的人股票只有 800 股,700 股,都没有到 1000 股,那么这些人持有的股票就被称作零碎股。可转债的发行公告里也对这些零碎股的处理:从大到小排列,然后按照申请配售的循环分配,直到分配结束。

所以,「一手党」只需要买进理论股数的一半,就可以获得优先配售一手可转债的资格。

计算公式:

可以算得 H 为 484.5 股,由于 A 股的购买单位是 100 股(1 手),所有最起码要持有 500 股正股。

注意:股票的 1 手是 100 股,可转债在沪市 1 手是相当于深市 10 张,所以可以说可转债 1 手等于 10 张,每张 100 元。

02 安全垫

抢权需要经受一天的股价波动风险(严格来说不止一天,应该是三周以上),因为我们申购可转债是 T 日;抢权提前一天,T-1 日买入上市公司的股票;T + 21 天左右可转债上市。

所以抢权存在着很大的不确定性。安全垫也只是基于目前公司的股价,做出的预测。抢权不适合普通人。

「安全垫」可以理解为可转债上市以后获得的收益,能够支撑上市公司一天的股价最大跌幅。如前文所说,实际卖出可转债还需要 3 周,所以安全垫并不安全。

计算公式:

还是以盛屯矿业为例,假如上市以后可转债价格为 120 元,中一签能够获得 200 元利润。每股利润为 200/1000=0.2,T 日盛屯的股价是 4.79 元,那么安全垫为 0.2/4.79 = 4.17%。如果 T-1 日抢权了,T 日公司的股价跌幅小于 4.17%,即为抢权成功。

旧债指标 - 用于「玩旧」

「玩旧」有两种策略:

- 低价格、到期收益率高(风险较大)

- 低价格、溢价率低(双低策略,风险较小)

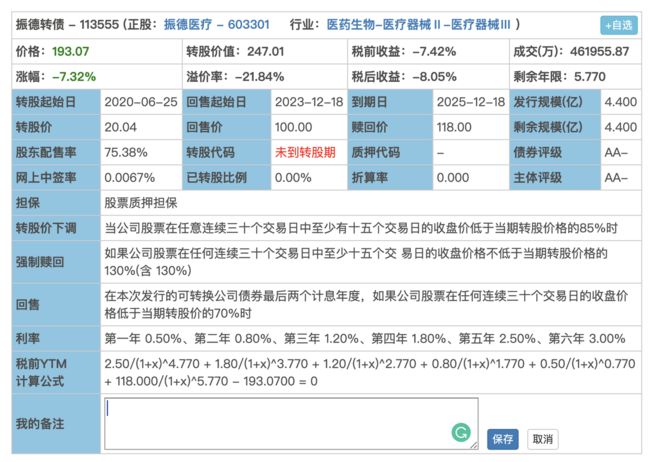

这个部分需要结合这个图,和上面那个图不同的是,多了「到期收益率」的计算公式。

到期收益率

到期收益率(Yield to Maturity, YTM)使债券上得到的所有回报的现值与债券当前价格相等的收益率。

说人话就是,未来本金加利息,拿到现在来比较,可不能比现在的价格还高啊,要不然等了几年没有赚不说,还亏了。

到期收益率有两个指标:

- 税前收益率(年化)

- 税后收益率(年化)

税前收益除去该缴纳的税(到期赎回价超过 100 元的部分要交 20% 的税),就是税后收益。

我们「玩旧」只需要关心税前收益率即可。 计算这个收益率,首先假设存在一个年化收益率,可以让可转债增值,同时产生的利息也会增值,也就是复利。

有一个年化收益率,去算得未来能有多少利息很容易,用复利公式计算一下就可以了。反过来计算就有有点麻烦了。

如果要计算这个年化收益率,就把每一年末的现金流折现,结果等于当前的可转债价格,然后近似迭代计算。

所以,整个过程其实就是在计算内部收益率,也就是刚刚回本的折现率。

折现率(discount rate) 是指将未来有限期预期收益折算成现值的比率。

r = 折现率,

PV = 现值(present value),

C = 期末金额,

t = 投资期数

集思录网站上的税前 YTM

计算公式:

2.50/(1+x)^4.770 + 1.80/(1+x)^3.770 + 1.20/(1+x)^2.770 + 0.80/(1+x)^1.770 + 0.50/(1+x)^0.770 + 118.000/(1+x)^5.770 - 193.0700 = 0

整理以后,可以看到以下公式,其中的 x 就是我们想知道的。

0.5 是第一年的利息所得,实际所剩时间 t 对应 0.77 年;0.8 是第二年的利息所得,实际所剩时间 t 对应 1.77 年,以此类推... 最后一年是直接用赎回价格 118 直接计算。

我们都知道,用 excel 表计算稳定现金流的内部收益率,应该使用函数 IRR。而从上面的公式可以看到现金流是不稳定的,所以应该使用函数 XIRR。

XIRR 反映一组现金流的内部收益率,这些现金流不一定定期发生。

最终计算得到 x = -7.42%,即到期收益率。

欢迎大家关注微信公众号:kurryluo

不仅有科研,还有创业经验、理财知识

个人网站:http://www.kurryluo.com

各个分享平台的 KurryLuo 都是在下。

用心学习,认真生活,努力工作!