大家好,我是兔哥,今年1月份开始,《中华人民共和国民法典》就要正式实施了,其中有关民间债务方面的条例做出了许多更改,超过1万元的借贷都可以向法院申请起诉,起诉费仅需25元,这也让欠钱的不再是大爷。

到目前为止还有负债的朋友,不管是信用卡还是网贷,都要抓紧时间偿还了,不要等到被起诉的时候才想起来补救,到时候就晚了。

关于《民法典》具体的几项措施,大家跟着兔哥继续往下看!

你是否因为义气,借给过朋友一笔钱,但对方却一拖再拖,甚至不愿归还?你是否因为一时缺钱透支使用了信用卡或网贷而无力偿还?

根据现有法律规定,借钱的人有三年的诉讼权利。也就是说,只要在借出去钱的3年内,你都可以通过法律上诉,来强行让对方还钱。

但是很多人,就抓住了这个法律漏洞!法律不是规定3年内吗?我就一直拖到三年后,然后再跟你摊牌,这样就算是打官司,这个钱你也要不回去,因为过了诉讼期。偏偏很多人不懂法,就容易被对方给“拿住”。不仅要不回钱,还受一肚子窝囊气!

但是从2021年元旦开始,将会施行《民法典》。《民法典》在上述情形中,补充了关键的一条:向人民法院,请求保护民事权利的诉讼时效期间为3年。但有下列情形之一的,诉讼时效中断!诉讼时效期间重新计算:

(一)权利人向义务人提出履行请求;

(二)义务人同意履行义务;

(三)权利人提起诉讼或者申请仲裁;

(四)与提起诉讼或者申请仲裁,具有同等效力的其他情形。

上面的第一条,就明确指出了。从今年开始,只要你在借出去钱的三年内,向对方说过要还钱。这样诉讼的时间,就会从那时重新算起。

也就是说,你把钱借出去后,在三年之内,只要你跟对方说过还钱这件事,那么这个诉讼期就永远不会过期。这样的话,只要你定期要债主还钱,就不用担心这个钱要不回来。拿出《民典法》,这个钱他不想给也得给!

不管是什么原因,只要产生了债务关系,欠了钱是不可以一直不还的,只要欠款金额超过1万元,一旦起诉法院就会受理,受理通过后,法院有权冻结欠债人名下的资产、房产等,限制其消费。

所以这里兔哥还是提醒大家,欠债还钱,天经地义,不管是用信用卡,还是网上的借贷,或者是朋友间因为信任的借钱,都应该正确对待,对于信用卡和网贷欠款暂时没有还上的,也可以及时与我们取得联系,及时办理停息挂账,避免起诉风险,减轻还款压力!

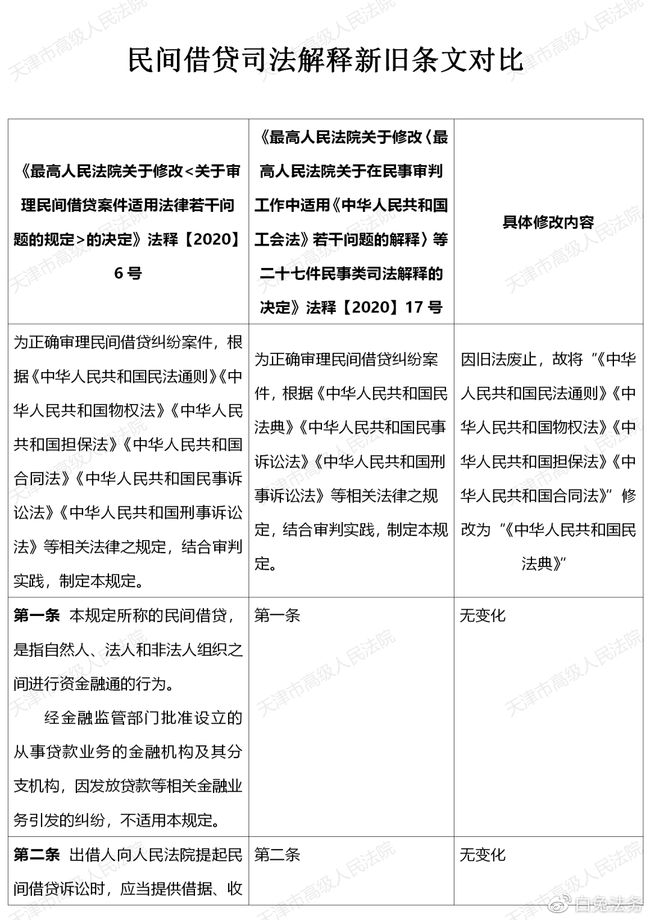

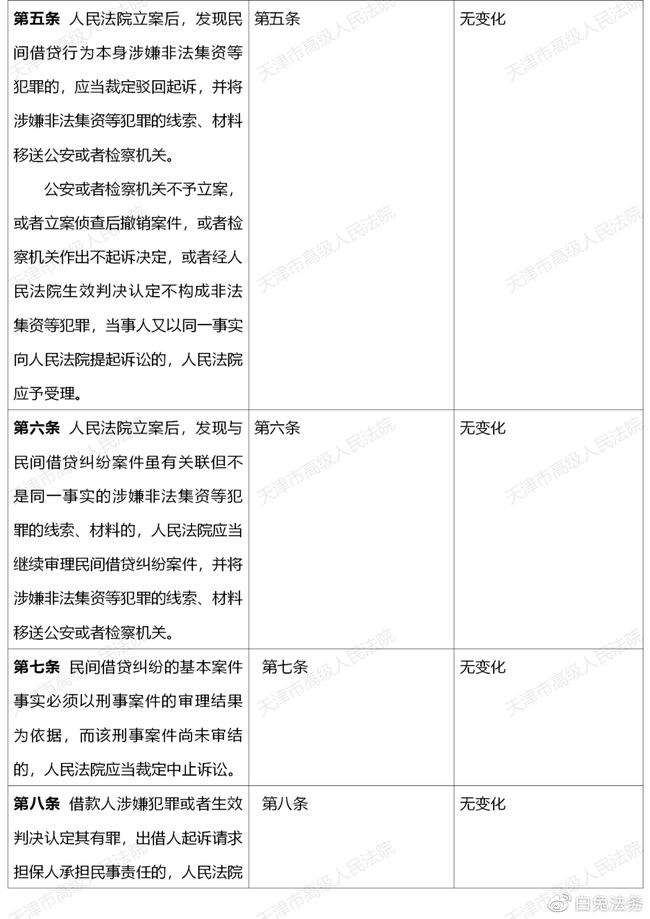

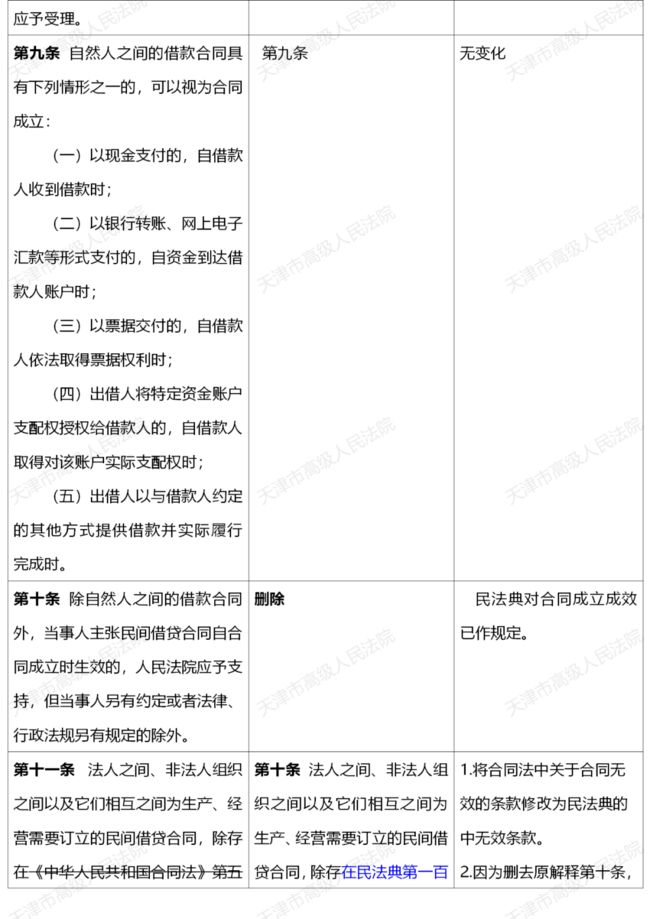

关于《民法典》的新政策,兔哥也全部列举出来了,并且做了新旧政策的对比,大家可以观看一下民法典的具体法规:

民间借贷司法解释修订后利息的计算方法(2021)

2020年12月31日,《最高人民法院关于修改〈最高人民法院关于在民事审判工作中适用《中华人民共和国工会法》若干问题的解释〉等二十七件民事类司法解释的决定》(法释【2020】17号)于2020年12月23日由最高人民法院审判委员会第1823次会议通过,于2020年12月31日公布,自2021年1月1日起施行。

以下介绍新民间借贷解释施行后利息的计算方法,供参考:

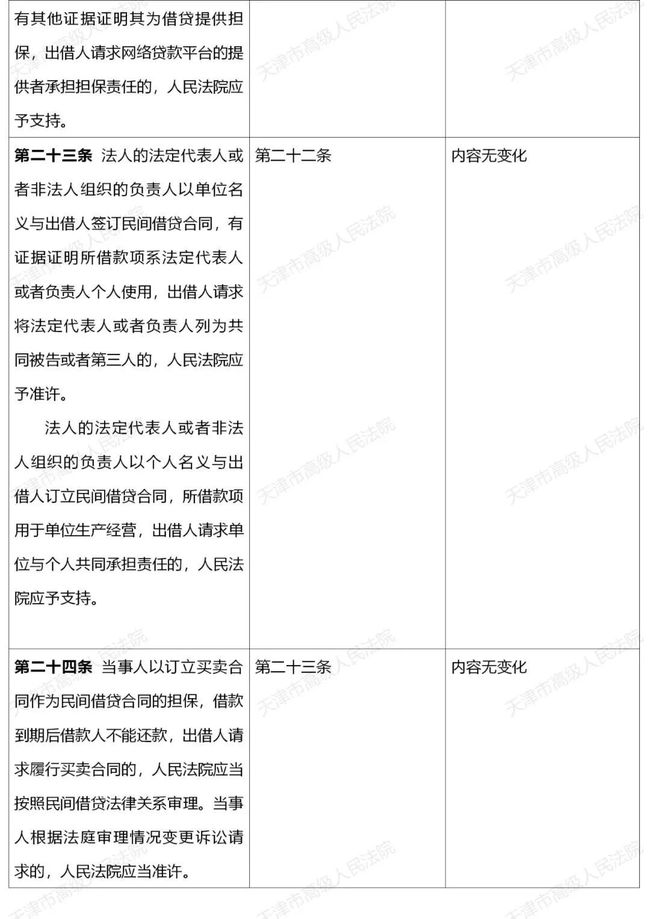

没有约定利息

出借人主张支付利息的,人民法院不予支持

约定不明

1.自然人之间借贷不支持。

2.自然人外的借贷。人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。

约定借期利息

最高限额:

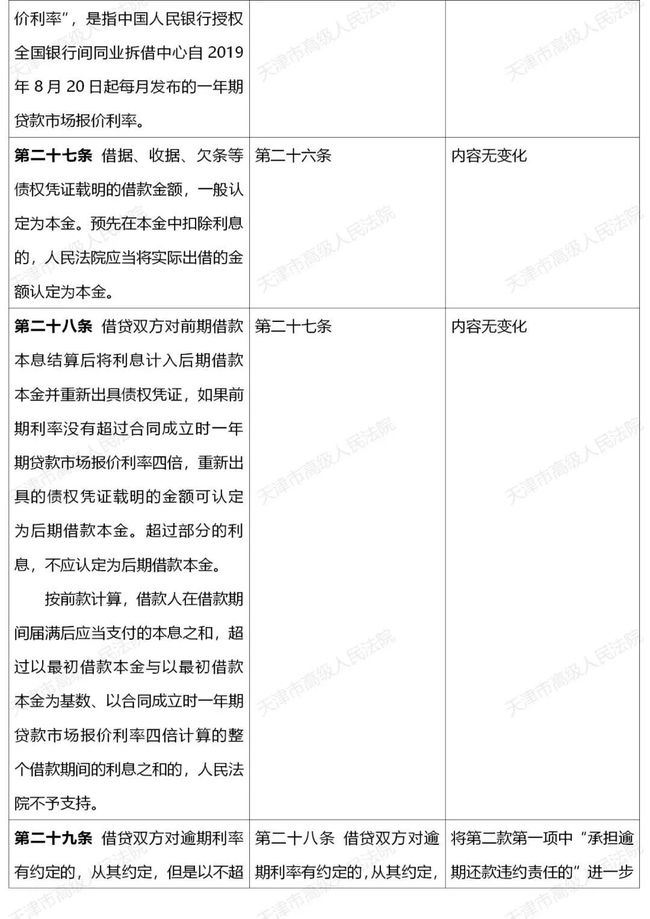

1.借贷行为发生在2019年8月20日之后的双方约定的利率不能超过合同成立时一年期贷款市场报价利率四倍

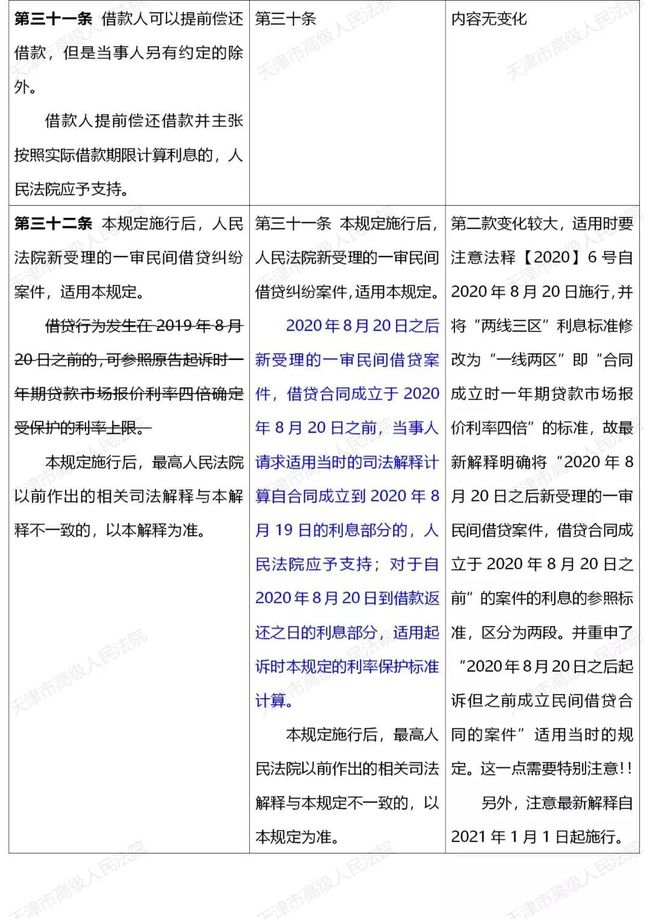

2.2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算(新修订)

每月LPR利率(最近更新2020年12月21日)

2020.12:1年期3.85%

2020.11:1年期3.85%

2020.10:1年期3.85%

2020.09:1年期3.85%

2020.08:1年期3.85%

2020.07:1年期3.85%

2020.06:1年期3.85%

2020.05:1年期3.85%

2020.04:1年期3.85%

2020.03:1年期4.05%

2020.02:1年期4.05%

2020.01:1年期4.15%

2019.12:1年期4.15%

2019.11:1年期4.15%

2019.10:1年期4.20%

2019.09:1年期4.20%

2019.08:1年期4.25%

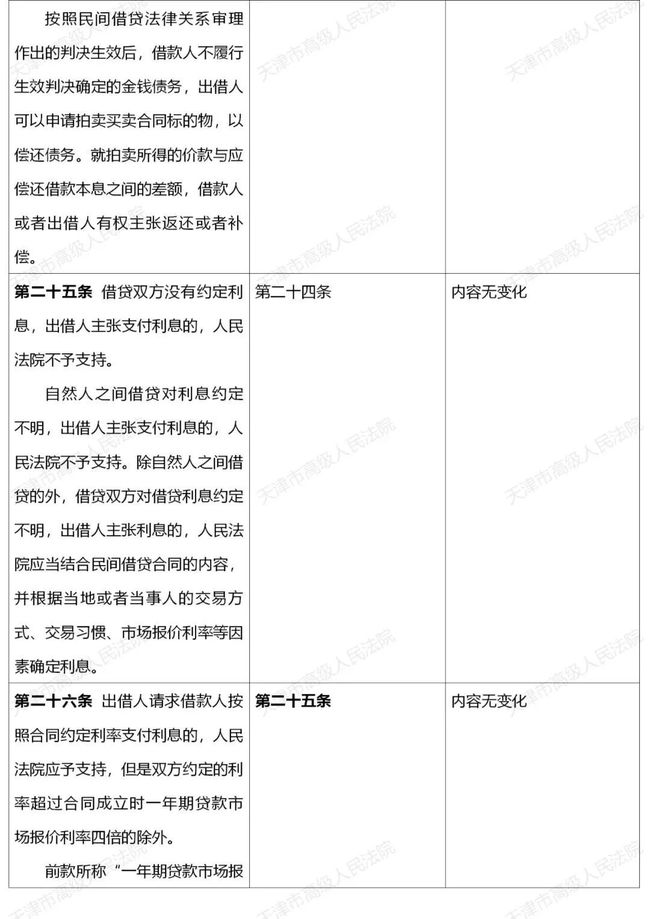

逾期利率的计算

1、有约定。逾期利率约定不能超过合同成立时一年期贷款市场报价利率四倍。

2.既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持;(新修订)

约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

特定情形下利息的计算

1、前期利息计入本金。本息之和,不能超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和。

2、逾期利息、违约金或者其他费用总计不能超过合同成立时一年期贷款市场报价利率四倍。

兔哥提醒,一定要记得:

因为信用卡和网贷逾期,申请协商还款或停息挂账的不要盲目去操作,一定要找专业正规的公司去协商,成功的几率也会更大,避免错过最好的申请时期!

END

▼往期精彩回顾▼

征信修复是否有法可依 合法可靠?

停息挂账的法律依据是什么?

支付宝持有者去世了,花呗欠的钱还用还吗?