2019年4月12日,中国央行公布了3月份金融数据,结果大超市场预期!数据如下:

中国3月新增人民币贷款16900.0亿人民币,预期12500.0亿人民币,前值8858.0亿人民币。

3月社会融资规模增量28600.0亿人民币,预期18500.0亿人民币,前值7030.0亿人民币。

3月M2货币供应比8.6%,创13个月新高,预期8.2%, 前值8.0%。

这里解释一下,社会融资规模是指一定时期内(每月、每季或每年)实体经济从金融体系(目前实际上是指“国内金融体系”)获得的资金总额(不包括从境外获得的股权投资和债务资金)。

用简单通俗的话来说就是大家向银行借钱,最近借了很多钱。这里面有着央妈从去年年底开始的不懈努力,一方面让钱更容易得到,一方面让钱的利息变低。

同时M2的货币供应量大幅增加。M2是社会上总共存在的钱,说明钱的总数是越来越多,而且增加的速度也更快了。

从以上的数据来看,短期流动性是开始越来越宽松了。

上期的文章我讲的是黄金、白银的定价因素,不知道为什么被和谐,有空我再发一下。现在我们从定价因子的几个角度来推演一下黄金、白银未来可能的走势。

我上一篇总结了黄金、白银的定价因子

白银 = 工业品属性 +金融属性 + 避险属性(少量)

黄金 = 金融属性 + 避险属性

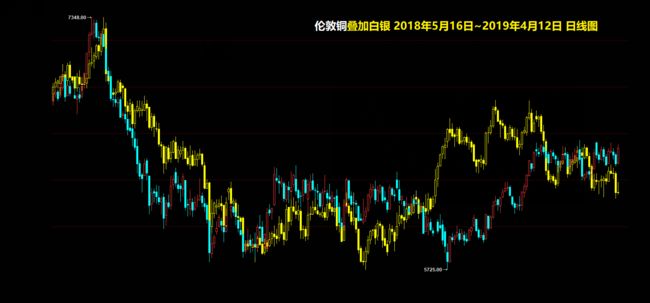

从流动性的角度看,现在宽松的流动性是利多黄金、白银的金融属性的。同时由于经济刺激会增加白银的消耗量,所以在一定程度上也是利多的。但是以上利多的力度很小。我们通过对比伦铜和白银的走势就可以看出。同样的财政宽松下,白银的工业品属性较弱,而金融属性较强。白银在现阶段弱于铜。

这个是不是说明白银现在没有机会了呢?错,恰恰相反,现在是考虑逐步入手白银的好机会了。

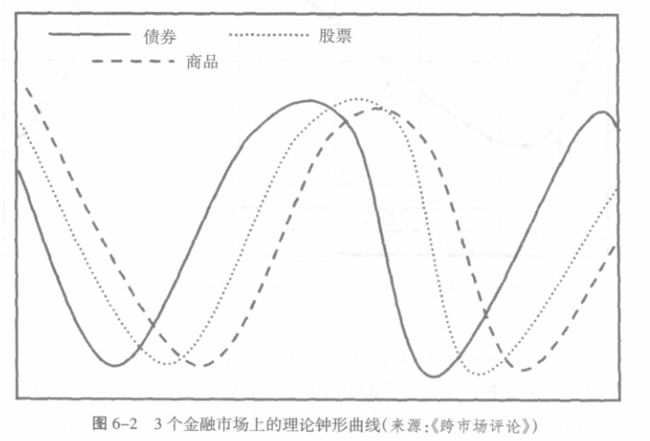

在《积极资产配置投资者理财指南》一书中,作者应用债券、股票和商品市场上依次发生事件的相关知识绘制出一个真实的金融地图(如下图)。

随后他画出一幅地图告诉我们,经济周期有6个阶段,我们的投资也像种田那样靠天吃饭。

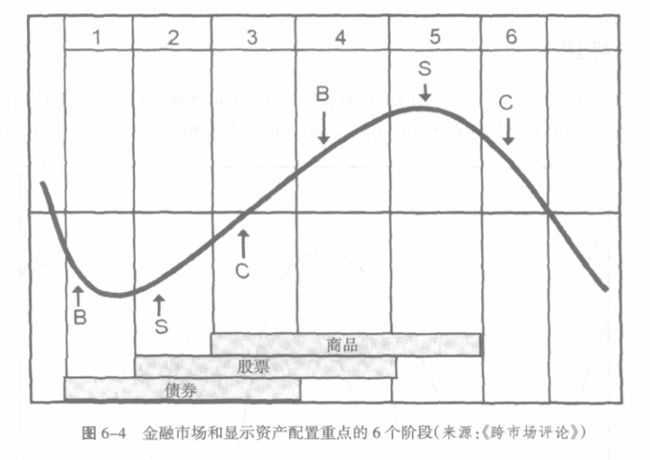

图中的B代表债券,S代表股票,C代表商品。那么我们现在处于第二个阶段向第三阶段过度的时期。

这个背后的原理是什么呢,我给大家解释一下。

之所以市场先见底,经济再见底,是因为往往先有政策变化,随后才有经济的变化,虽然每次市场的底部不是救出来的,但是政策的前瞻性对市场是有利的。

其次,在信用货币时代,货币是经济发展的血液,因此货币的变化也会影响经济的变化。在经济的运行当中,居民企业的存款会形成货币,然后通过各种融资的方式进入经济运行。由于从货币融资投入经济到形成产出存在一定时滞,货币和融资的变化往往领先于中国经济变化。

综上所述,政策和货币融资变化均领先于经济变化。同时由于实体转暖(虽然这次是由于基建拉动的政府加杠杆行为),商品需求增加,最终会导致商品上涨。同时中国经济基本面的好转会带来全球经济基本面的好转,因为中国对全球贡献度维持在30%左右。

所以在现阶段,黄金、白银很可能维持在一个区间震荡或者震荡下行,因为现阶段的经济基本面在好转,大家对风险资产的兴趣更高(参考我前面的文章:从利率的原理看金银未来的可能走势)。

但是我们要明白一点,现在的经济转暖仅仅只是表面现象,在新需求(比如以前的只能手机会让大家产生购买欲望)没有出现之前,现在中国经济的发展还是走老路子——大搞基建。大搞基建就是再次加杠杆,会刺激本来过剩的产能会再一次过剩,因为短期消化了大量的过剩产能,会让厂家持续加码生产,产能不变而未来需求一旦放缓,经济下行就会变得更加惨烈。到时候,除了降息,增加货币供应量,也许还真没有什么办法(参照2009年的全球救市)。

在恶性通胀的时候,黄金、白银才会真正体现出它的魅力。所以现在这个阶段,黄金、白银是相对便宜的,虽然未来还有一定的下跌空间,但是离底部已经不远。这也是我们慢慢开始建立底仓的时候。