在当下,人工智能等信息技术、企业经营变化等因素对会计人,特别是企业会计人的影响已经是众所周知的热门话题。不管是普通会计人员还是财务经理甚至CFO,在未来角色都可能会发生很大变化,而且唯一确定的是这个变化正在进行中。

上海国家会计学院会计信息调查中心联合学院企业管理培训部发起“企业会计人的未来”专题调查。调查有效问卷340份,并邀请多位有影响力的代表性专家进行了点评。

调查分析的结果与点评提供了可供会计人学习、发展、转型借鉴的具体思路。

调查小组工作成员包括:尹成彦、邱铁、吕晓雷、赵健、曹巧波、胡晓栋。

调查报告执笔为:赵健、尹成彦、吕晓雷。

未来5-10年内,企业会计职能的范围变化

♦ “变”已是共同的认识,且9成的人认为是要扩大职能。不管未来向何处去,唯一不变的是变化。

未来5-10年里,企业会计职能的重要性如何变化?

♦未来5-10财会职能的重要性净提高率(提高率-降低率)

本问题调查的结论是普通的“会计核算”职能的重要性要大幅度降低,重要性提高最多的四个是“IT等新技术应用”“财务分析”“风险管理”和“公司战略”,净提高率都在90%左右。

会计人员最可能跨界融合进入的职能

基于企业会计职能“总体是有新的职能融合并扩大工作范围”,投票人认为会计人员最可能跨界融合进入的职能是“公司战略”和“运营管理”,认为可以跨界到“产品研发”和“人力资源”的投票人比例较少。一共有8个选项,每个投票人平均选择可以跨界3.90个职能。

企业会计人的各岗位胜任能力

投票人最胜任的岗位是“会计核算”和“财务报告”,最不胜任的岗位是“并购重组”和“公司治理”。

会计岗位的能力建设需求

投票人最迫切需要的技术主要有“IT等新技术应用”、“风险管理”、“公司战略”、“公司治理”等,“会计核算”、“财务报告”等财会人员比较胜任的传统岗位,需求比较小。

会计岗位的能力缺口

企业会计人现有的能力和需求的能力之间的差异,即为能力缺口。投票人已经拥有的会计能力和他们的实际需求之间是不平衡的,“并购重组”“IT等新技术应用”“公司治理”和“公司战略”等能力,实际需求与拥有的能力之间存在挺大的缺口;而“会计核算”“财务报告”“资产管理”“资金管理”等,目前拥有的能力已经超出需求。

实现个人职业目标的途径选择

♦为实现个人职业目标,你准备做什么

寻求助力提升职业能力的机构

♦面向未来提升能力,您倾向得到如下哪些机构的助力?

投票人面向未来提升能力,首要的选择就是“向所在企业求助”,其次是“培训机构(线上)”“高等院校”和“行业协会”。

企业会计人提升职业能力面临的困难

♦面向未来提升能力,你存在哪些困难?

投票人提升专业能力碰到的最大困难是“时间问题”(77.9%),其次是“企业的支持力度”(49.1%)和“费用问题”(48.8%)。还有约1/3的投票人选择“对能力的提升方向缺乏认识”(31.5%)。人均面临2.78个困难。

最近一年为能力提升的资金投入

♦最近一年,您在能力提升方面的各种资金投入有多少

有14%的投票人在能力提升方面一年的资金投入在1000元以下,有46%的投票人在1001元到5000元,有21%的投票人在5001到10000元,有19%的投票人在10001元以上。

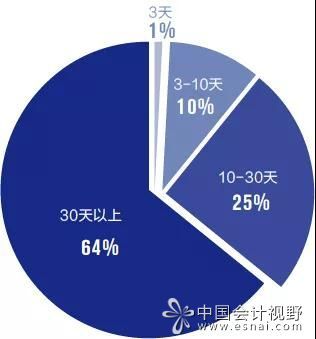

最近一年,为能力提升的时间投入

♦最近一年你在能力提升方面的时间投入有多少天(含碎片时间)

投票人在能力提升方面投入的时间非常可观,有超过64%的投票人表示在30天以上,有25%的投票人在10-30天,有10%的投票人在3-10天,3天以下的仅占1%。

专家点评节选

李扣庆 上海国家会计学院党委书记、院长、教授

这份有关企业会计未来的调查报告内容非常丰富,不少数据及其解读也是饶有趣味,能对我们的认识予以确认或修正。调查的数据结果,有的是与我们的常规认知高度一致的,调查只是印证了这些认知。有的则是出乎意料的,则可以启发我们就此问题做更多的思考探究。当然,基于不同的认识和经历,会计人可能对这份调查报告做出不同的解读。

从调查结果来看,让人感到欣慰的是,绝大多数中国财会人都已经意识到洪流已至,并正在积极应对。超过60%的被调查者在过去一年中用于能力提升的时间超过30天,就是最好的证明。我建议各位会计人:不能忘记过去走过的路,更需要认真思考如何更好地走向未来。

傅俊元中国保利集团有限公司党委常委、总会计师

如果将某些问题的调查结果结合在一起分析,我们也许可以得出一些比独立视角更加有趣的结论。首先财务分析能力受到会计人员的广泛重视。在财务信息化日益发达的今天,如何从繁琐晦涩的基础信息中去粗取精、去伪存真,把企业经营情况掰开揉碎以后摆在管理层面前,为决策提供支撑,可能是一项更具备直接价值的技能。其次会计人员亟需提高对公司战略职能的参与度。好的财务战略无论是在制定和执行上都能做到层层分解,即上层确定政策方向,基层研究实施手段,构成一个全员参与的闭环系统,这无疑是会计人员提高公司战略参与度的最好切入点。再次会计人如何面对未来的职业挑战♦会计人员应当紧跟时代步伐,学习信息技术相关知识,并做好与自身职业的融合运用,从容应对IT进步带来的职业挑战。

我们认为,会计核算和财务报告的职能在未来将具有越来越强的可塑性,终有一天会计或许会被重新定义为“微观经济单元经营信息的全面提供者”(而非仅限于传统财务信息的提供者)。实现这个目标的过程必将是一场思维的变革,任何技术皆有可能加速这一过程,却都无法主导它,届时主导这场变革的只能是会计从业者本身。因此,不断挑战自我,或许将是应对挑战最好的方式。

黄旭斌 雪松控股集团有限公司轮值董事长、资深财务专家

随着人工智能的发展,个人计算能力变得不重要了,但对数据模型的构建及数据信息的理解洞察及数据沟通能力很重要,相信未来数学功底好的文科学生更有发展优势。

事后报告特征明显的会计必须要与实时动态的业务分析预判结合起来,衡外情与量己力相结合是决策的基础。会计不能总是马后炮,要慢慢尝试给管理层一些趋势性的分析预测建议。

个人能力提升应是实战为主,培训考证为辅,传统方式要改一改了。今后应主动参与企业业务及项目工作,在实战中提升本能。打仗才能培养将军,领导要的是结果而不是文凭。

要两耳多闻窗外事,尽早结束办公室财务会计模式,用心盯住全球金融市场及国家政策变化,因势利导与趋利避害相结合,好的财务会计领导要主动去建立财务导向的业务运营管理系统,当好企业的GPS。

金源汇付天下执行董事兼CFO,资深财务专家

财务未来的发展体现在以下三个方面:一是智能财务,通过信息化的方式实现财务功能的转型,大量的基础的、传统的、流程化的工作,通过智能化的方式得以实现。二是资本财务,这是财务角色的延伸,通过资本运作,包括投融资和并购,推动公司的发展。三是战略财务,这是财务价值的提升,财务人员需要站在更高的层面,从公司战略发展的角度参与公司的顶层设计和经营决策。这才是未来财务价值的体现,也是财务的机会。

我对企业会计人的建议是:一方面,我们要持续学习,保持创新意识;另一方面,要主动去适应变化,学习并利用数据及科技知识,去实现业财融合,通过跨界去拓展财务的边界,实现更大的价值。在此之外还要特别注意到:一个合格的职业经理人除了要具备持续的学习能力,扎实的专业知识,较强的组织和沟通能力能力、同时还要具有创新精神以及较强的人脉关系。

赵春光上海国家会计学院教授,《CFO能力框架》课题负责人

一方面,信息化提升了会计行业的效率,扩展了服务领域,带来了无限的机会;另一方面,信息化也对财务人员提出了更多能力要求,财务人员需要转型发展,是一项巨大的挑战。

未来的财务人员可以三方面为企业的价值创造作出贡献。其一是与经营分析相结合,通过财务分析与经营数据的结合为改善经营提供建议,是数据分析方法在企业管理中的灵活应用,为了解决实际问题而不局限于传统的财务分析;其二是与决策相结合,现在能获得的与投资项目相关的信息更充分了,也有很多分析方法可供选择,这些都是决策者所不能完成的,需要财务人员在决策方面提供更多的支持;其三是与战略相结合,经营节奏的加快使企业面临更多的选择机会,也面临更大的战略风险,财务人员需要在战略制定和战略评价发挥支持作用。数据分析是未来对财务人员提出的第一个要求。