第一章 估值绪论

1.若双方可以直接商定价格,则可以不用估值

2.估值的意义:①(交易早期)交易定价的参考,双方信息不对称,双方报价预期差异大。采用市场上通用的估值模型(以相对估值法PE PS为主),锚定一个公允价值区间,开展谈判,交易成功率大大上升。估值,估算出来的;交易价格,谈判出来的;估值是一个工具,对于交易价格来说具有一定的参考性。

②(交易中后期)交易正当性的背书,企业设计上市公司、国有企业,可能存在大股东和管理层联合损害中小股民/国资委利益,监管机构需要第三方资产评估机构评价格是否公允,说明交易价格的有效性。三种估值方法,包括市场法(相对估值法)收益法,资产基础法

投行:①可达成性:兼顾交易的进程,控制双方预期,推动交易的开展。②技术可行性:要兼顾前期估值和后期资产评级结构评估结果的一致性。

绝对估值法:DCF估值模型,公司价格取决于未来现金流折现,主要运用于未来现金流可预测、可提现公司价值的,适用于传统企业。对于新的企业,刚开始未来几年没有现金流入且难预测成熟以后的现金流,不可用此估值模型。

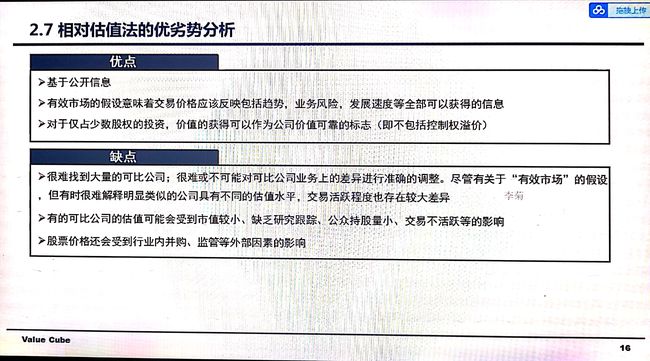

相对估值法:参考市场上同类企业的大致估值,PE倍数在同行业上下。主要运用于前期交易定价的参考,不会涉及太多的假设和参数调整,同时也适用于初创型、还未盈利的公司。预测未来较难,但可以通过PE市盈率、PS市销率、PB市净率来估值。假设市场上一定存在大量的可比交易、可比公司。问题:标杆企业的估值可能存在泡沫,大家都对标他,拉高整个行业的估值

基于资产的估值法:应用于重资产的企业,房地产、矿产。企业的估值等于企业资产的价值。对于无形资产人力研发能力不太重视。

并购重组一般会选择两种进行估值。

1.企业价值:将所有者权益、债务作为公司的所有者。

在杠杆并购(买你权益也要承担你的债务)中所考量的一个概念,一般来说会扣除企业账上的货币资金来进行交割。

2.权益价值:权益所有者作为公司的所有者

主要用的是权益价值的概念

第二章 相对估值法(一定要掌握)

1.可比公司(找上市公司):和标的公司处于同类型的上市公司,标的公司估值=净利润*行业平均PE倍数;标的公司的估值=营业收入*行业平均PS倍数。可比公司会产生控股权溢价和流动性溢价,

2.控股权溢价:可比公司法是根据上市公司市值(=股价*股份数)计算的,不等于其收购价值,因为二级市场一买就拉涨停,收购成本不断上涨。买一家上市公司的控股权,要多花40%的溢价(控权溢价),实际价值大于市值,PE偏低。

3.流动性溢价:IPO前后估值天差地别,IPO后的融资和前景有大幅提升。上市公司估值大于非上市估值。参考上市公司市值,评估标的是非上市的,PE指标高于实际。

可不可以用新三板公司?如果成交量比较大,成交比较活跃,股价稳定在一个水平,则可以;如果股份流动性差,无法使用。

4.可比交易(找同类型交易):找并购重组案例中相关公司,推荐可以比交易法。

1.企业规模:龙头性、垄断性和小企业差很多;收购控股权/参股权价格不同

2. EV/EBITDA指的是企业价值,一般用于海外的收并购。 PE/PS/PB取平均数(比较集中)/中位数(比较分散)是权益价值

重大资产重组报告书,从而找出同行业。

传统制造业,净利润稳定,PE指标

初创型企业,在烧钱,拼的是用户数,行业规模,PS指标

重资产企业,账面价值,PB指标。资产入账历史成本法,存在比较大波动性。所以PB指标用的比较少

PE指标体现:企业营业盈利能力,收入能力、成本费用控制能力。缺点:净利润指标非常敏感,标的公司有很大动力进行利润的操纵,营业收入指标虚增收入很困难,但是影响净利润的指标很多,成本推迟结转,费用是否完整是否存在跨期很难从表上直接看出来,净利润调控1-2千万很容易。用的时候注意资产负债率,如果利息偏高,会吃掉很大一部分净利润,净利润偏低。若净利润波动较大

其他:可以创设用户流量、粉丝量、月活指标,能够被市场承认接受都可以

计算出平均PE倍数后,考虑各种因素进行调节

净利润受到非经常性损益的影响,例如计提大规模存货减值,出售土地等固定资产,被有关部分罚款,商誉减值。

扣除非经常性损益的归母净利润。控股60%,合并净利润100%,归母净利润合并60%。

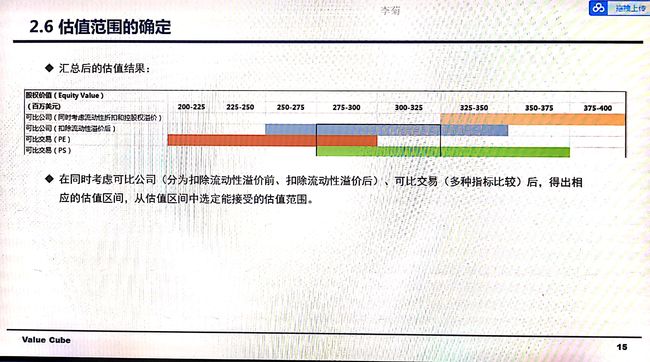

估值不是一个点,而是一个区间

涉及的假设比较少,less is more 比较不会吵架

第三章 绝对估值法

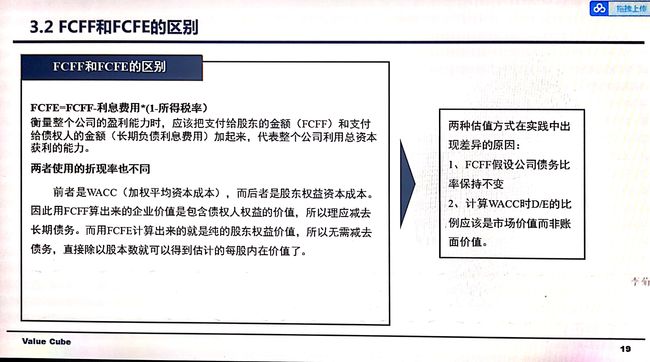

1.DDM模型:对股东而言,最直接的现金流入就是分红。对相关分红进行贴现。单期模型:例如可口可乐每年有固定2%-5%的分红。分期模型:成长期分红比较少,成熟后逐渐增加。应用范围比较有限,因为发展中国家普遍存在金融抑制的现象,民企融资难,企业天生产生资金饥渴症,不安全感不愿意分红,无法计算红利。

2.自由现金流模型:

经营性活动产生的现金流除去各种支出之后能够分配的钱。

公司自由现金流FCFF:把公司所有者界定为股权+债权所有者

营运资本:应付公司日常开销需求

资本性支出:开展对外投资

3.股权自由现金流FCFE

E、D是公允价值,但是并不知道公允价值,只知道账面价值,因而会存在误差

隐含假设:企业资产负债不变

FCFF=ERITDA(税后净利润+利息+非现金支出)-Capex(资本性支出)-NWC(营运资本增加)

如果不知道企业未来现金流,要怎么预测?

先从【利润表】开始,营业收入的变动——>业务规模的扩张,要有成本费用进行相应的匹配,制造业企业成本与费用同比例增长——>【资产】端变动,进行相应的膨胀,固定资产,存货,应收账款各项都要进行增长——>【权益和负债】增长进行配合,负债增长,利息增加——>【现金流量表】

如果固定资产折旧年限从20年变成10年,三张报表会怎么变动?

计提折旧规模提升,如果固定资产是用于生产的的,则影响企业的成本。【利润表】营业收入不变,营业成本增加,三费不变,所得税税收减少25%(成本增加,税前利润减少,所得税减少)——>【资产负债表】交所得税的钱少了,货币资金增加,固定资产折旧增加固定资产减少,资产端总的规模降低;——>【负债和权益】负债端不会发生变化;因利润变少,所有者权益减少——>【现金流】税少交,经营性活动产生的现金流增加

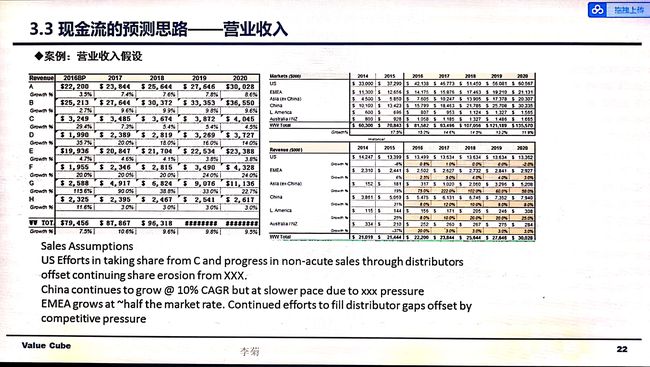

收入的预测:把收入细分成不同的项目,拆成不同的产品线去预测就会非常精准。在不同市场上的销售,有不同的销售预测。加总起来就是对营业收入的预测。

毛利率=(营业收入-营业成本)/营业收入,把营业成本构成进一步拆分成员工工资,固定资产折旧,原材料。

销售费用拆成人数、员工工资(现场尽调询问招聘计划)、提成(和营业收入增长挂钩)、差旅费等

其中涉及固定资产折旧,假设每年的折旧率,计算财务费用(计算资金缺口)

Rf=一年期国债收益率

β=wind查找

Rm的预测比较难。国外用十年期/二十年前股票收盘价变化情况,约在9%-10%之间。国内市场波动性大,尽量拉长时间,或用非标融资利润(信托,融资租赁从市场上融资的实际成本)

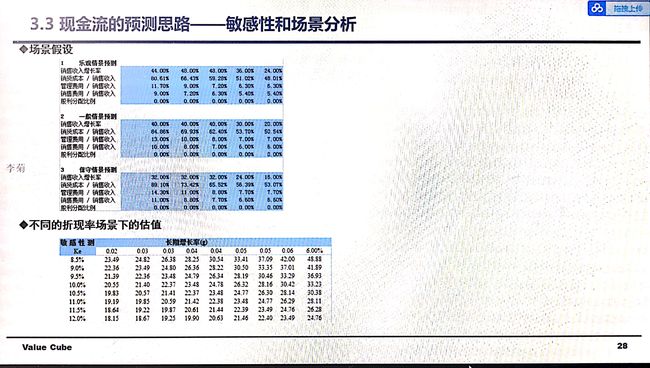

假设2%-5%永续增长,做一个敏感性分析

第四章 资产基础法

评估:交给资产评估机构