作为一个常年对经济无感的人,近几年却对经济偏爱有加。细探究,我也并没有对经济动了真心,只是觉得作为一个人区块链行业从业者,学习经济义不容辞。

世界上没有任何事物本身就是无趣或者有趣的,有趣与否只取决于传播这个事物的方式或者渠道,但是往往有一些话题天生就与主流话题不合群,例如经济学/金融学。其原因主要是它们过多的依赖一些专业性术语,而如果没有这些术语通常又不能充分的定义。霍金说过:一本科普书中,每多一个公式,读者减少就会一半。

值得庆幸的是电影《大空头》已经用了尽可能降低门槛,通过讲述四个鲜活的小故事 替我们梳理这次金融危机的过程。这应该是我近年来看的最好的几部金融类电影之一了,如果还没看且对经济不是那么透彻了解的话,建议先出门左转B站,花上两个小时简单的看上一遍之后再来看本文章,看完文章回头二刷《大空头》,效果更佳。

大空头》作者Michael Liews是普林斯顿大学和LSE金融背景毕业,在“所罗门兄弟”做过交易员,是我们口中典型的“老韭菜”。

有别于《大而不倒》与《悬崖峭壁》的视角,《大空头》稍显另类的从一个赢家的视角让这部作品显得更加刺激、亢奋。它间接告诉了我们一个概念,即不要抱怨投资的大环境,行情低迷就去做空获利,哪怕是对冲也不会损失太大。

在当时,美国经济经历了繁荣发展的十年,国民收入稳健提升,社会情绪一片乐观,金融机构对于风控的把控也开始放松(所以给次级贷款有可乘之机),大力推行放开管制政策。

虽然美国普通家庭收入并不很高,但总体生活质量较高,大部分人拥有自己的住房。美国政府为了解决国民的住房问题,采取了许多有效措施,如为低收入家庭提供廉价的房屋,采取资金扶持减税等政策鼓励旧屋改造,通过抵押证券化保证购房按揭资金等。一般来说,一个小家庭只要有一人有稳定的工作,都可以买得起房。羡慕.jpg

美国梦+房产资本的投机,成就了美国金融界暗动的大杀器。还记得小时候政治课本里描绘的那个场景吗,一个中国老太太和一个美国老太太对话。中国老太太说攒了50年的钱,终于能住上大房子了。美国老太太说,还了50年的房贷,终于还清了。当年更加畸形的社会现实是所有美国人都向往自己的房子,车子,无论有没有能力偿付。即使是流浪汉也被我们的政治课本那样,鼓励着实现自己的梦。

宽松监管下涌现的无数次级贷款公司,创造性的为梦想者构筑了一个实现梦想的泡沫。

不知道你是否听过这样一个段子,4S店销售哭诉:“全款裸车扣500”。意思是如果卖出去一辆车,买车是全款支付而且是裸车不加配置,那么销售人员将被扣除500的工资。原因是因为4S店的利益与金融机构和银行是绑定的,你如果办了贷款买车,银行借给我们买车就被称为汽车抵押贷款。

但是有的银行并不想等上3年或者5年才缓慢收回这些资金,于是他们又会把这些贷款以一种证券化的形式卖给金融机构,金融机构通过大量购买这种贷款合同为自己的公司增加稳定的现金流,或者再转手卖给政府、对冲基金、保险公司、个人投资者等等。当然,要按照信誉评级去对每款合同进行估值,优质的抵押贷款合同要比次级抵押贷款合同贵一些。同样的道理,在房地产的贷款中也是一样的。

当优质抵押贷款市场趋于饱和,贪婪的贷款机构便将触角伸向次级抵押贷款(信用较低人的贷款债权),裹挟更大利润。无数偿付能力有限的家庭获得巨额贷款,影片中,妓女用5笔贷款投资5套房产,墨西哥种草莓的工人甚至可以贷款买下75万刀的豪宅,甚至有的人用自己家狗的名字贷款买房,然后再租给租客,不一而足。

利欲熏心的银行家们完全把次贷违约的风险抛在脑后,先是在贷款最初两年奉上超低的还款利率,当两年后利率调高时,便指望房价上涨使得房屋所有者再融资偿贷。

市场里绝大多数人们都相信房价会步步高涨,就算少数怀疑者,也宁愿选择性失聪,因为没有人愿意错失"财务自由"的机会。只有那么一小撮另类的冷静者,不是内心强大就是个性偏执,他们需要巨大的勇气来对赌整个美国经济走势。

华尔街的传统做法是把次级贷款打包成债券,通过资产证券化出售债券获利。但传统投资级次级贷款数量有限,便有更加聪明的交易员们想出增加收益的做法,将一些优质贷款与次级贷款打包成一个套餐,称之为CDO,并说服评级机构相信分散的投资,“不要把鸡蛋装进同一个篮子里”。

在Michael Burry这个死空头的建议下,建议银行发行出无需与实物贷款相关联的对赌协议CDS,CDS使得买卖双方交易数量可以脱离实物贷款量而无限倍增,只要对赌双方存在,便可以无限加大筹码,而交易员从中交易获利。在空方的坚定,多方的无知,和中间商的各种撮合下,次级贷款的风险又被无限放大与扩散,电影中联系CDS买家的中间商也通过这次危机赚取了几亿的利润。

那么既然次级贷款这么大的风险,作为公正化身的评级机构为什么没有对此进行把控呢?

“标准普尔”评级机构员工如是说

评级机构本应作为“蜻蜓队长”的化身,一切都应该从公平公正出发,却因为各大机构之间互相竞争,在华尔街投行的利诱下对CDO产品慷慨给出80%都是AAA的投资评级(评级等级越高,客户越喜欢在此公司做评级服务)。市场上大量金融机构错误依赖AAA评级买入CDS,身处于风险之中却不自知。但高度复杂的金融市场迫使他们不得不依赖评级机构的投资评级。这也是为什么在区块链投资领域,评级机构大放异彩的原因。

下图是一位评级女与高盛男幽会完从酒店走出分别时的场景,虽然评级女人前地位略高,但是实际上生活品质是大大的低于高盛男的。

因为评级公司与华尔街银行收入的不对等,导致评级女为了提高收入正在给各大投行投递简历,这种情况意味着什么呢?

理应对外保密的评级模型将会被带到投行供研究院研究,从而达到用最低的成本获得最高的评级。

不论是在金融市场,还是在互联网产品中,中立评级机构地位和重要性不言而喻。

前有锤子科技投资的盖德排行因为老东家的缘故,在手机品类里自己取消了锤子手机的评选资格传为一段佳话,后有币圈自媒体评级因收大量广告费无良评级被WX封杀,其评级出来的烂项目摊子至今无法收拾。

因此评级方的集体堕落和恶性竞争会导致市场严重的腐败。

评级机构认为AAA级的CDO由分散的BBB级贷款以及一些次级贷款组成,从而起到风险分散作用。但次级贷款实质上一损俱损,分散化根本不可能降低风险,就像在区块链领域,一堆不同的垃圾空气币组合在一起,也不能成为价值币。穆迪评级,标准普尔评级这些评级机构在此次次贷危机之后,被永远的刻在耻辱柱上,但是其实这更是耻辱柱的耻辱。

市场上只有一小撮冷静者,抑或是幸运者。他们清晰的看到CDO的风险并坚决投下赌注在此之前是没有历史作为参照的。做空CDS的成本之低,风险之小令后来者不禁疑惑:为什么明显的风险别人看不到?

实际上是因为即使你有幸听说了,也是没有权利去购买CDO的。影片中有一幕讲到车库基金的两个小伙子,11万美金起家做到3000万,然后去高盛说想要蹭一个ISDA,结果资金量太小碰了一鼻子灰,不得不去找Ben。。(他的资历很重要)ISDA是投资门槛,从此处可见,即使有3000万美金丢到华尔街也不会掀起一个小浪花,我们普通人就更没资格去了解了。

那么,究竟皇帝的新衣啥时候能被大臣们捅破?如何摇醒这个狂欢的世界?对赌全世界,这些大空头们其实也怀疑过自己。

2007年初的美国利率上扬,房价见顶,房贷逾期还款频现,信贷市场从底层已经开始崩塌了,而华尔街投行控制的CDO市场却仍然负隅顽抗到07年6月才终于开始低下高贵的头,足足硬撑了半年之久。

次级贷款出现违约,建立在其上的债券和CDO开始大幅贬值,所有做多CDS的买家终于意识到大难临头,而做空者用现实证明了自己的正确。虽说没有兑现100%全额赔付,但是谁也不能保证,等到DCO归零的那一天,牌桌上的玩家们还在不在了,是否有能力兑现赌约。

空头们按照CDO价值30%将空头赌注卖回持有CDS的投行,曾经2%保险的赌注成本,获得数倍回报。Cornwall那个11万美金起家的菜鸟对冲基金经理,被华尔街称为车库基金,做空CDS时资产3千万美刀,在次贷结束时已身价1.3亿美刀。

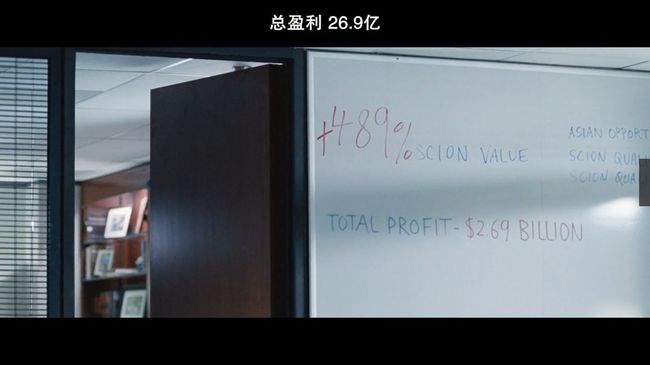

当然,做空的过程也是很难熬的,影片让人印象深刻的一组镜头就是贝尔会一直在他办公室门口的一块板上写下自己基金净值变动的百分比。刚开始是 – 9%,然后到 – 11%,后来是 – 19.3%,最后,当一切尘埃落定,贝尔走出自己的办公室,在那块板上写下了 + 489%。

借古明今,如今的区块链行业需要一个非营利性机构对其进行监管才能促进行业良性发展,我们虽常听说某某评级,但他们多属于民间的个人机构,只是由于长期的人气积累在行业内具有一定的影响力,实际仍然无法判断此类评级机构的出发点是否是盈利。

一旦盈利,背后就有肮脏的PY交易。

但是毕竟在上海一套500万的房子是我们年薪10万左右工作50年才能买起的大物件,为了生存,或许偶尔违背职业操守,作为普通人也是可以理解的。