声明

以下内容来自子安的分享。

本节思维框架

- 钱必然是要贬值的

- 全款好?贷款好?

- 贷款越多?贷款少?

- 时间越长?时间越短?

- 等额本息?等额本金?

- 公积金?商业贷?

钱必然是要贬值的

以我购买100套房贷款的经验告诉你,如何向富人学贷款。让你轻松还贷又省钱。在开始讲之前,我先问一个问题:一般你去银行存钱还是去借钱呢?你是否这么想?你可能会问,银行怎么可能借钱给我呢。我又没有房子。你是否是第一时间去存起来。怕放在家里不安全。等需要的时候再取出来。或者你在银行存成定期一年。利息稍微高一些。现在人都换了一种方式。就是存在余额宝上。天天看着每天十块钱左右的收益。开心又满足。我以前也是这么干的。

有句很经典的话:穷人寄着自行车去银行存钱,富人开着宝马去银行借钱。

早前经济学家林毅夫曾说:穷人把钱存进银行,实际上是在补贴富人。这句话印证了大多数穷人存钱的命运。因为穷,也不敢向银行借钱,或者贷款很多钱来买房。是不是怕还不起贷款呢。而且还要30年呢。每个月收入都去还了月供,也不能穿好的,影响生活品质。

以我买100套房的贷款经验告诉你,富人不怕贷款,反而喜欢贷款。因为富人深刻的认识到,借银行的钱去投资。十年前花200元能买一头猪,十年后花200元只能买一个猪头。十年前你借20万全款买了一套房,十年后房子价值200万。相当于挣了180万。贷款的20万根本不值一提。租金也早就覆盖了,说的就是穷人跟富人的思维方式不同。

以下是5招让你轻松还贷又省钱。

全款好?贷款好?

问:如果你有足够多的钱,是不是直接全款买房还是贷款买房?是不是觉得贷款买房是一件没有能力的表现呢?但以我买过100套房的贷款经验告诉你,以上想法都是错的。买房之前肯定会用网上贷款计算器。

贷款计算器:

贷业贷款额:200W;

贷款年限:30年;

利率:4.9%;

利息:182W

等额本息

总还款:382W

贷款买房需要支付银行大额的利息,被吐槽为银行打工。且贷款时间越长利息越高。这个例子,也就是说,借200万,要还银行382万元。你内心是不是在想,我很行太坑爹,还是借钱,安全点。以前我也是这么认为。但以我购买100套房的经验告诉你。你的想法依然是错的。

30年的还贷周期,我们经常说30年月供是个鬼。什么是鬼?就是大家都听过:中国大部分按揭贷款的,还款周期是五年。你可能会十分惊讶。怎么可能这么短。很多人买了房以后,他的还款周期性本来是30年就变成了五年。或者是他还完款以后,他要重新抵押更多的钱来使用。

所以,他也提前结清了这笔贷款。银行利息没你想的那么多。况且现在房子已经是成百上千万了。这么多的钱,大部分也是支付不起的。所以,你真正要付的所谓的200万利息,根本没有人真正付完。

贷款买房其实就是花明天的钱,圆今天的梦。按揭贷款也就是向银行借钱。购房不必马上花费很多钱,就可以买到自己的房子。所以按揭购房的最大优点是钱少。从投资的角度来说,办按揭购房者可以把资金分开投资。贷款买房出租,以租养贷,这样资金使用会灵活一些。

其实买房挣的钱的人也后悔呀,多买几套多好。一套全款的房可以变成三套按揭的房。所以,第一招就是贷款好过全款。

贷款越多?贷款少?

贷款越多好还是贷款越少好?是不是觉得银行太精明了。你内心的想法是不是这样:能少贷款,借的多。我以前也是这么认为的。但是以我买100套房的贷款经验告诉你,你的想法是错的。同样10W元,十年前可能能够全款买一套房,现在可能只能买一个厕所间了。十年前100元可以买的东西,比现在多很多。

中国实际上是一个高通账,甚至长期是一个负利率的情况,这就意味着你眼下借的钱,还的时候就不是那个数了。金额还是那个金额,但实际的价值不是那个数。这也是我们之前举例过的,在十年前,你用200元买了一头猪,在现在你只能买一条猪腿。

另外还有一个原因。住房按揭贷款是个人唯一一次向银行借很多钱,很多期限的国民福利。是我国给第一次购房人的福利,是最便宜的贷款。之后就没有哪一种贷款有如此便宜的利息,如此长的期限,有如此宽松的审批条件。你可以向你身边去贷款借钱,还有谁能向银行按揭一样高效。找不到了呀。所以,向银行借得越多越好。当然不能超越个人的能力范围圈。

时间越长?时间越短?

在这点开始之前 ,我想问你一个问题,是不是总想着贷款时间能选10年,就不选20年。能选20年我就不选30年。是不是越早还完越好呢?是不是觉得选短一点的时间利息少。杠过几年就过去了呢。所以,在购买填贷款时间的时候,你会选择短的贷款时间。想早点把银行贷款还掉。省的我还有一个债,好像背在身上压力很大。我以前也是这么想的。

但是以我购买100套房的贷款经验告诉你。它是错的。对于选择10年期,还是30年期,到底哪个划算的问题。为什么各有各的选择呢?

因为选择10年期你会少付出利息。而你付出的代价就是你把供款的能力提前占用了。因为他还款的压力会大好几倍。你把你收入的很大一部分提交透支了。也就是说你透支了未来的收入。所以在这个过程中,至少有五年到八年的时间内,这部分还款的能力就会被占用。而你买下一套房能力就会被拖延。

而在30年的时间内,你虽然付出利息比较多,但是它降低了你的还款压力。而这个时候,假使你有买第二套房的计划。或者你有买其他物品的计划,你就能提前,获得你想要的东西。因为你的月供能力增强了。你就会被释放出更多的生产力出来。

在我眼中,最佳的贷款期限不是30年,应该是100年。多交一些利息,尽可能长的贷款期限,是明智的选择。

住房按揭贷款:

房子越来越值钱;

租金越来越高;

月供占你收入的比例会越来越低;

利率市场化,越来越低;

钱越来越不值钱。

所以,贷款期限越长越好。

等额本息?等额本金?

有很多人在买房的时候都说,我清楚自己选的是哪一种。就是你不一定清楚你真正选的是哪一种。在一般情况下,买房按揭的过程中会有两种:等额本息和等额本金。

等额本息:每个月还款的金额相同。这也是大部分人选择的方式。

等额本金:每个月还款的本金相同。第一个月还得最多。以后每个月都比上一个月少。

等额本息比等额本金付出的利息多,因为每个月还有本金比较少。等额本金每个月还的本金比较多,但是他每个月还的利息会比较少。所以压力更大。

你会不会因为等额本息比等额本金付出的利息多,就认为银行是为了多赚我们利息。

但是以我购买一百套房的贷款经验告诉你,每个月比较低的月供还款方式,能够让你买第二套房的时候本金积累的更快。并且还款的能力也会被释放出来。就是说,买第二套房的时间会被大大缩短。有的人说,我不要买第二套房,你现在不买,不证明你十年以后你会这么想。

所以,富人教你学贷款的第四招:为了买第二套房,为了将来有可能的你的选择,你应该选择还款压力小的等额本息。

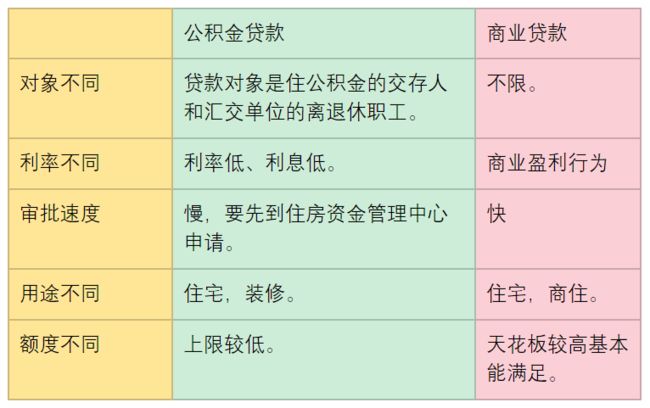

公积金?商业贷?

请问你是选择商业贷款好还是公积金贷款好?这两种贷款按照利率来说,肯定是公积金好了,比商业贷款还的少。这个是国家给予每个人的福利。你一定要使用公积金贷款。如果你能使用的,尽量把它的额度使用完。

我们的第一个选择一定是公积金。然后第二选择才是商业贷款。有时候你的贷款金额会高于公积金,这个时候你可以使用一种折中的方式,我用公积金和商业贷款的组合贷款。我把公积金那部分全中额度全部用完。然后剩余部分用商业贷款的方式来实现。这样就能实现你的利息最少化。