作为一个保险从业者,至少我是不会给自己孩子选择少儿平安福2018。尽管知道,这么写一定会被很多“专业”的平安代理人吐槽。

真诋毁或者认为我假分析的都没所谓。再对的看法,立场不同就会被认为错的。是非曲直,见仁见智。

占用10分钟时间去讲这个产品(少儿平安福涉及到的内容比较多),希望对大家有帮助。

买或者不买,都要清楚保什么、不保什么!这样才踏实!

不管是小孩、大人还是老人买保障型的保险,都应该把这两点放在首要衡量标准:

✅足额的保额&费率(价格)

✅保障是否全面

下面,本人就四个方面对此展开解答:

一、少儿平安福18保障回顾

二、细数“好又全”的套路——真的全?

三、同样预算,可以买到什么

四、给孩子配置保险的三点建议

一、少儿平安福的保障回顾(最新版)

左侧是保障,最右以0岁男孩为例

可以看到少儿平安福是以终身寿作为主险,除了以往的附加重疾、长期意外、恶性肿瘤,少儿特定重疾、定寿、定期陪护金等……共计7项,附加投保人豁免8项。

外行不懂的人,光看宣传语都可以铺满两页手机浏览了。业内人士看的是7份条款,也是够呛。

“我看着这个平安福,挺好的呀,身故、意外、重疾、少儿高发重疾、癌症复发也赔、还有那个陪护金,感觉很全面呀”

但全家桶式套餐真的适合孩子吗?认真看过才知道。

二、细数“好又全”的套路

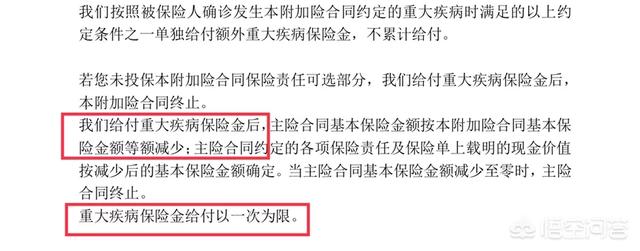

(一)重大疾病保险金和主险终身寿是共享保额。

共享保额:两者共用保障额度。

就0岁宝宝的例子51万寿险、50万重疾,假如得了重疾,先赔50万附加的重疾险,剩下寿险作为主险还剩多少?

减去已经赔付的部分:51-50=1万。也就是说,相当于7377元,买了50万寿险提前给付型重疾➕1万寿险。

“才不是你以为的大病赔了50万,身故还有51万呢!”精就精在寿险和80种重疾险的差额部分。

ps:市面上的带身故责任的重疾险产品,一般都是身故和大病责任都赔一样的金额,也是二赔一,要注意哦!最早期就是这样的形态出现的。

(二)特定9种少儿重疾➕白血病

【优点】

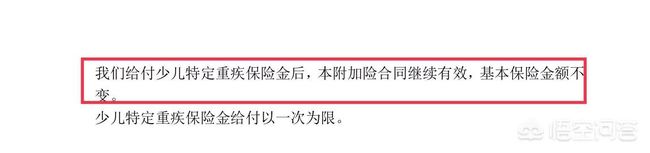

1、以0岁男为例,可选附加的少儿特定重疾(不含白血病)赔付了50万以后,寿险和基础重疾险保额不受影响。

2、白血病双倍给付。因为白血病是恶性肿瘤(血液方面的恶性疾病),给了特定重疾50万,还有【恶性肿瘤】的给付。

【缺点】

白血病赔了100万,意味着,只剩下 可选部分的陪护金、扣除重疾险保额的身故金、恶性肿瘤附加险、意外险。

「客户」:“白血病治好了,还有机会买保险吗?”

「险来冇事」:“98%的情况下,没机会了。少儿平安福只能保癌症复发、意外和身故了。所以给孩子买重疾险,建议恶性肿瘤单独分组且重疾2次/多次赔付产品。这样,即便赔了白血病,还有别的疾病(特别是心脑类)保障在”

「客户」:“重疾险多次赔付会很贵吗?”

「险来冇事」:从市场定价上看,不尽然,有的反而比单次重疾赔付的产品更便宜!”

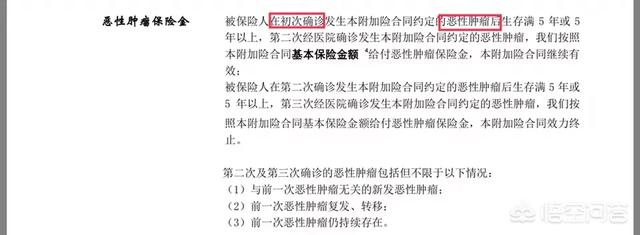

(三)恶性肿瘤赔付的条件

1、初次确诊的重大疾病必须是恶性肿瘤/白血病

2、同时满足确诊五年后仍存在、新生、复发转移

不坑的地方:如果发生除白血病以外的9种少儿特定重疾、轻症,本附加条款仍有效。

【坑】:

1、如果发生的是除恶性肿瘤的其他79种重大疾病中的一种,则本附加险、特定重疾、轻症都终止。

2、癌症五年间隔,太久了,3年合理些。

「客户」:“那后期再发生恶性肿瘤不赔了吗?”

「险来冇事」:“因为重疾险部分责任终止了(除了陪护金),所以不会再赔第一次恶性肿瘤(含白血病),那么,附加的“第二次”、“第三次”恶性肿瘤自然也没了”

「客户」:“那加这种附加险有什么意义?直接买个防癌险不更好?第一次得什么病,是我能选择的吗?”

(四)轻症赔付后,重疾/特定重疾/终身寿可增额

「客户」:“如果我买了50万,赔一次轻症,就可以增加多10万重疾保额诶!最多得三次轻症,就有30万诶,这不是很好吗?”

「险来冇事」:“生什么病、严重程度不是我们能控制的早发现早治疗固然好,但与其看重三次轻症后的80万,为什么不直接选个80万的保额?”

「客户」:“可是孩子买80万(重疾)平安福近一万二了,还不算长期意外啥的,负担大。”

「险来冇事」:“孩子的保障重要还是牌子重要?一定要买它家的吗?”

(五)20种轻症三次赔付的可能性

平安福轻症不分组,但是市场上高发轻症赔付的概率来看,买了少儿平安福2018想赔3次轻症,还是别想了。

且不说病种1拆3,单看高发轻症:

缺失了最高发的心脑血管疾病(其他公司赔付率占80%~85%):轻微脑中风、不典型心肌梗塞、冠状动脉介入手术(非开胸)。剩下20%赔付率里赔3次,有点不科学。

小朋友意外烧烫伤较常见缺失了小面积的三度烧伤;终末期肾病(俗称尿毒症)对应的「慢性肾功能衰竭」也没有;个别宝宝是乙肝携带的也要注意:没有「早期肝硬化」。

(六)少儿高发重疾缺失

尽管没有完美的产品,但专门针对少儿设计的少儿平安福,竟然缺失了孩子常见的「严重手足口病」和「严重川崎病」,不太合适了。

(七)长期意外伤残/身故赔付

优点:可以长期保障,伤残按等级赔付。

缺点:只能保障到70岁,费率高——对应买的保额低。

万一出险,额度不够,老年意外高发,却没了保障。

三、同样预算的方案

(一)重疾险(含身故)➕癌症两次赔付(3年间隔期)

举个能多次赔付的重疾险算价格,也是20年交,稳定在80万,癌症二次赔付间隔3年(不要求第一次重疾是癌症),价格8800左右(含投保人豁免);一般20年价格在7800~8500左右(具体责任有些许出入)

(二)额外搭配/包含:少儿高发重疾(定期)

像少儿在30岁前高发特定疾病,诸如「白血病」「严重川崎病」等,市面上也有专门针对孩子成长期所设计的少儿定期重疾险:

既包括了保协列的25种成人高发重疾、白血病双倍、少儿高发重疾和轻症。保障周期一般为20-30年,涵盖了孩子高发重疾的风险期。

保费600元/年*20年交,保额大概有50万,保障30年,作为终身重疾险的病种(缺失)搭配和保额补充实在是更好不过了。

(三)长期意外险(可选终身)

因为孩子在十岁前,身故保额不得超过20万。意外险只能选择20万,保到70周岁,250元,终身398元,也是20年交,同样按等级赔付伤残。

那么“长期”和“赔伤残”是平安福附加长期意外险贵的理由吗?

肯定不是,平安福疾病豁免也可以豁免意外险保单和寿险的“1万”(可调额),同时品牌价值也算在其中。

综上,9600至少可以买到:80万终身重疾➕50万定期重疾(白血病额外赔50万)➕70岁意外险20万。

同时一点,平安福和我所选择的终身重疾产品都可以30年交,所以哪怕算30年交,性价比依旧拉开一大截。

四、给孩子配置保险的3点建议

(一)配置顺序(先后次序)

1、先大人后小孩,先做保障。

2、儿童社保+重疾险+意外险+医疗险

3、有条件,再配置理财。

(二)配置细节

孩子除了医疗险(儿童挂门诊还是很常见的)会贵一些,重疾险并不贵,1万可以配置得很全面了。

1、50万重疾险是最起码的,选择终身型 能多次赔付重疾的(赔了癌症,合同还能继续保障的)。同时加上一份定期

压力大就先买定期重疾80万,毕竟一年不到一千块,3顿饭就够了。

2、意外险务必涵盖意外医疗,且是社保外用药的。

3、医疗险:小额医疗+百万医疗

从实用角度看,还是小额(1~2万)医疗更推荐,但涵盖社保外用药会贵些。百万医疗就是防个万一来兜底的,日常小问题用不到。

当然,如果条件,尽量配置中高端医疗险,医疗资源会好很多。

(三)第一,落实保额;第二,慎选保障细节。

买保险,绝对不要抱着“差不多就得了,买个安心、平安,有就可以了”的心态。

本意给孩子买了份教育金或低保额的重疾险,发生了万一,后悔得只会是我们自己。

买保险不应该将就,过度看重品牌、人情关系。保费交的不明不白,什么保、什么不保、保额够不够都不知道,理赔能没纠纷?长久下去能不后悔?

希望对打算给孩子买保险的家长们有帮助!

有问题或定制方案,欢迎留言:险来冇事。

不直接推产品,我认为不错的产品,不一定适合各位,按需选择!

本文由“险来冇事”发布,2018年10月08日