1

前段时间电影《我不是药神》又刷爆了朋友圈,所以神评论的网友又一次上线,总结为:论重疾险的重要性!

于是,朋友圈保险行业的从业者们,纷纷也借势刷了起来。

说实话,真心不喜欢保险行业的一些销售套路和迷晕了眼的花式条款,很想颁一个最佳“坑”王奖,有木有?

难道多一点真诚,不好吗?

好了,吐完卖保险的槽,我们接下来正经的讲故事。

2

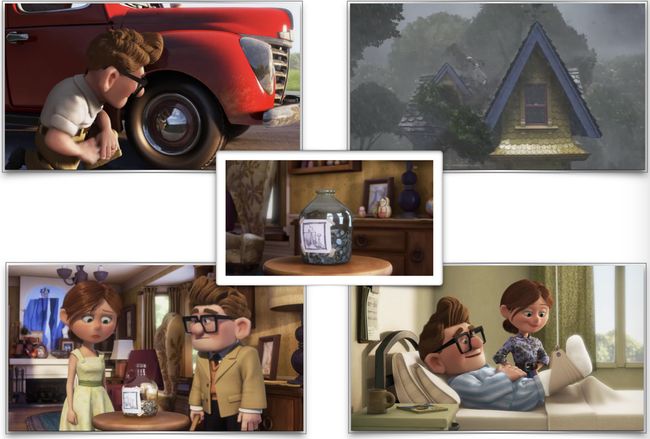

不知道大家还记不记得2009年上映的《飞屋环游记》,它荣获第82届奥斯卡最佳动画奖,也是我至今都非常喜欢的一部片子。

影片讲述了小男孩卡尔偶遇了同样热爱冒险的假小子艾丽,相同的爱好让两人成了一生的爱侣。

本以为两人可以开启幸福的婚姻生活,却不料无情的现实,让艾丽无法实现做妈妈的梦想。卡尔为了让艾丽重新振作,鼓励艾丽重拾儿时的探险梦想。于是,他们不光把自己梦想探险的“仙境瀑布”画在了墙上,还制做了一个梦想储蓄罐。

看过《小狗钱钱》的对梦想储蓄罐一定不陌生,视觉的感官冲击,能激发我们对美好事物的向往和动力。

试想一下:如果这个月努力工作,不乱花钱,你就可以拥有去夏威夷度假的机会。那时,阳光、沙滩、海边,你悠闲地躺在沙滩椅上,享受着美女或帅哥waiter刚刚为你递上来的饮料,吹着海风,伴着海浪,不断有金发碧眼的美女从你面前经过,远处冲浪的小哥哥动作娴熟、姿势帅气。你会不会有股努力干活的洪荒之力迸发出来,势必要实现理想中的画面呢?

同样的,在视觉的冲击和对梦想的渴望下,卡尔和艾丽开始将攒下来的钱投入到自己的梦想储蓄罐中。

结果,现实总是那么不温柔,他们的车子爆胎了,需要修理费,于是两人无奈的砸掉了储蓄罐。

接着,意外又一次来临,暴风雨中,倒塌的大树砸毁了他们的房子,梦想储蓄罐也又一次被砸碎。

他们仍没有气馁,继续为自己的梦想存钱,这一次,眼看储蓄罐中的钱快满了,意外却不意外的光临,卡尔的腿骨折了。于是,梦想储蓄罐和他们的梦想又一次的被现实击碎。

就这样,一天天过去,梦想越来越遥远,两人也渐渐老去。

当白发苍苍的卡尔终于买了飞机票,想要给艾丽惊喜的时候,艾丽的身体却已经不行了。

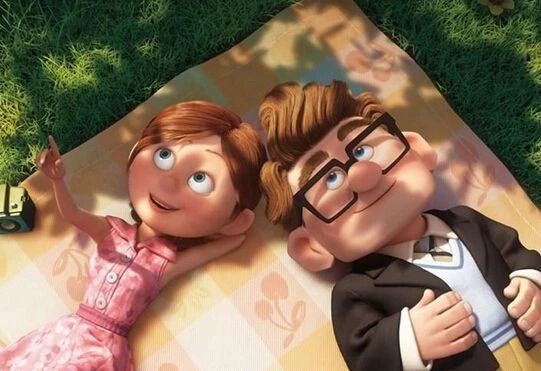

多么浪漫又感人的爱情故事啊!

可是,我不会选择这样的生活。

3

在我的世界里,这个故事得是这样的:

卡尔和艾丽两个人的工资收入并不高,维持基本的生活开支后,剩下的钱并不多。

但是为了实现梦想,她们学着《小狗钱钱》里讲的那样制作了一个梦想储蓄罐。

当他们的车子爆胎,需要动用梦想储蓄罐里的积蓄来进行修理时。卡尔也是意识到风险的来临是从来不会打招呼的。

于是,卡尔和艾丽商量后,拿出梦想储蓄罐里的一部分钱,给自己和艾丽买了保险。

剩余的钱分成两半,一半放在名为金鹅保的货币基金中,一来金鹅保可以随时取用,非常方便;二来金鹅保每年还有4%的年化收益,比放在存钱罐里划算。

另一半钱则用来投资理财,让钱为实现他们的梦想而工作。于是,只要两人一攒到钱,就会将一部分钱存进金鹅保,而另一部分则放进投资理财的梦想账户。

一次暴风雨中,倒塌的大树砸毁了他们的房子。于是卡尔拿出金鹅保中的钱,度过了这次危机。

虽然金鹅保中的钱用光了,好在投资理财账户的钱,还在安稳的“工作”着,为了卡尔和艾丽的梦想。

不幸的是意外又一次来临,卡尔不小心骨折,而幸运的是,这次只是骨折且卡尔买过保险。

所以,投资理财账户里的钱依然为卡尔和艾丽的梦想“工作”着,从未中断,从未休息,卡尔也不用担心几个月不能工作,所带来的家庭经济损失,因为这些都由保险公司的理赔款承担了。

终于,投资理财账户的钱足以让卡尔和艾丽实现去仙境瀑布探险的梦想之旅。

那次旅行成为了她们人生中最美妙的回忆,而不再是遗憾!

4

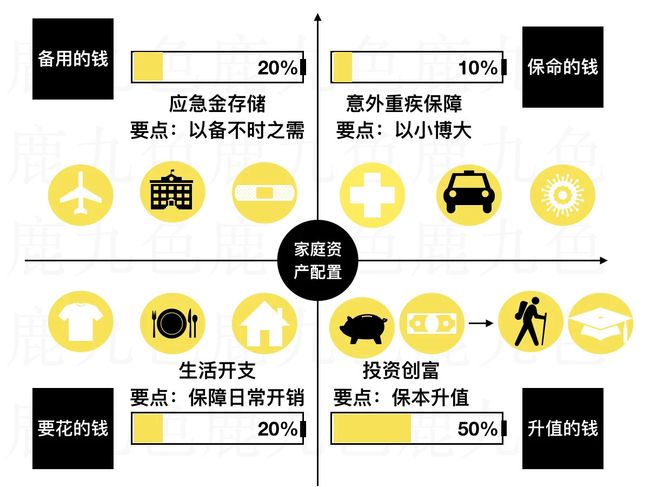

不知道大家是否注意到故事中,卡尔作出的家庭资产配置决策。

如果说,要建立自己的财富大厦,那首先要做的就是打好地基。而这个地基就是我们资产配置中的四个账户。

每一个账户对应的用途不同,分得的比例也不同。

生活开支账户,包括一日三餐、衣食住行、房贷车贷;应急金账户,注重应急和备用;这两个账户不用多讲,建议放在流通性好、风险系数低的货币基金账户方便取用;保障账户,就是专门分配出来购置保险的;投资创富账户,则是用来抵御通货膨胀,同时让自己的钱也参与到赚钱的工作中,保本升值。可以为我们赡养父母、自己养老,孩子未来的教育基金等等做打算。

不同的家庭不同的情况和不同的时期,资产配置都需要因财施配,具体问题具体分析。从单身到成家立业到为人父母,这些不同的时期有不同的经济状况和不同的需求重心,都需要不断的做出调整。这样才能保证我们既有生活品质,又能提前做好规划和风险管理。

所以请学习其中的思路,上图仅为个人案例,只作为参考。

5

说到风险管理,从故事中我们就能看出。保险是最有力的杠杆,是我们人人都可以抓住的以小搏大的机会。用“小”量的资金换取“大”的保额。

所以保障账户,说他是保命的钱,我觉得一点也不过分。毕竟现实生活中不乏这样的例子,《我不是药神》的电影中也生动地为我们呈现过。

如果卡尔没有做好自己家庭的资产配置,仅仅通过存钱来实现梦想,一来效率低,意味着成功率低,毕竟我们每个人的时(寿)间(命)是有限的;二来,生活会缺乏安全感,试想一下如果他不是骨折而是更严重的疾病,那么打破梦想储蓄罐,花掉积蓄事小,为家庭带来了负债就事大了。

所以,配置保险,也相当于给好不容易积累的家庭财富,撑起保护伞。当风险和意外来临时,用经济补偿的方式将损失和伤害尽可能的降低。这才是保险的本质和正确的使用方式。所以,我们要避的是买保险的“坑”,而不是保险。

另一方面,投资理财是需要一定的时间周期的,如果时机不成熟,我们也是无法获取理想的收益的。所以,保险也在尽可能的帮我们,避免砸开投资创富账户这个存钱罐。这样我们才有“抱富”的机会。

写在最后

金钱不是我们生命中最重要的东西,但当我们缺钱的时候,金钱却会显得格外的重要,会影响我们的选择,干扰我们的判断。所以我们才需要不断提升对金钱的管理规划能力,做金钱的主人,而不是奴隶。

愿我们都能成为富有却不贪婪,淡定却不势力的人,无论是经济还是精神上。