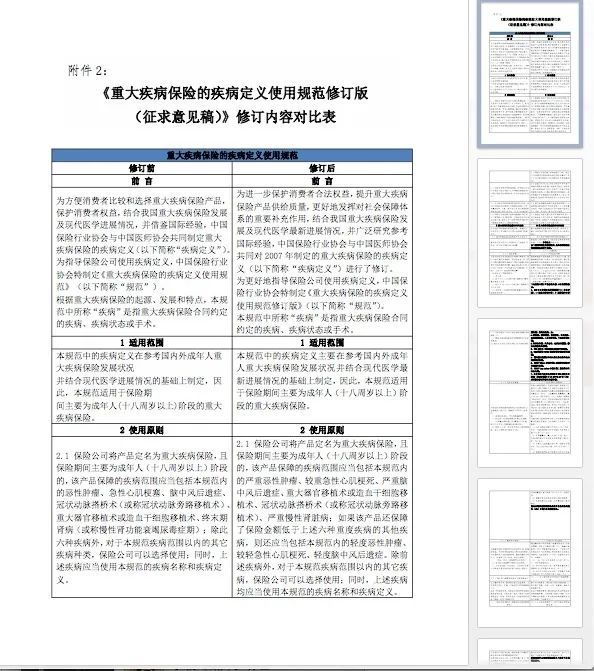

在2006年的时候,因为友邦对重疾定义太严苛,被消费者联名起诉后,当时的中国保险行业协会和中国医师协会共同制定了「重大疾病保险的疾病定义使用规范」

对的,能不能赔,可以说是医生和保险公司共同说了算。简而言之就是,无论你买平安也好,国寿也罢,或者其余你压根没听过的小公司,这25种重疾全都是一模一样的赔付条件。

你黄老师我在好久之前的文章写过了,相关链接在这里:

戳这里:观点|挑选重疾险需要考虑的是什么?

近期要改了,因为保险行业协会,在3月31日就「重大疾病保险的疾病定义使用规范规定版(征求意见稿)」,向行业征求意见。也就是说重疾的定义会改变。以前是重疾,现在可能不再是重疾了……

ps.说是征求建议啊,最后会不会采纳,我就不知道了。

写这次征求建议的文章肯定很多,我的看法是——

改了还不如不改

附件内容大概那么多,全部一条一条解读估计能写十几篇,我就详细说下重疾最高发的3大重疾的变化吧,轻症不写了。

重疾最高发的前三名是——恶性肿瘤、急性心肌梗塞、脑中风后遗症

戳这里:理赔|看了十几家保险公司的年度理赔报告,甲状腺癌发病率真的很高

但是是并不是说其余疾病发生概率不高。比如根据腾讯新闻,我国尿毒症人数290万人,只是篇幅有限,就写3个。

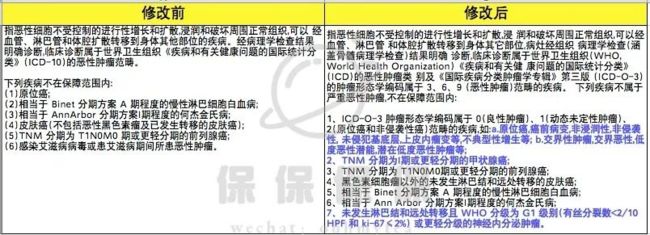

1 恶性肿瘤

恶性肿瘤作为发病率最高的重病,这个毋庸置疑,因为——

患癌看运气

癌症发生需要两个最核心的因素,第一个是基因突变,第二个是免疫逃逸。细胞复制出错,人的免疫系统失调,癌变细胞疯狂复制,所以老年人很多罹患癌症的,因为活的时间长,概率高。

戳这里:笔记|癌症的真相,没得只是运气好?

但是这几年根据理赔报告,赔得最多的却是甲状腺癌,然而——

最高发的甲癌被踢除重疾了

先说下为什么甲癌最高发——

倒不是环境污染或者是其他的,只不过是因为随着高分辨率B超的出现,很多以前绝对发现不了的微小结节或肿瘤都可以被发现了!所以,甲状腺癌中最高发的乳头状癌也被大量地检查出来了~

关于甲状腺相关疾病,我写了真的好多好多好多——

多发甲状腺结节怎么购买保险

戳这里:实例|甲状腺结节投保指南

为什么甲状腺癌不会被剔除重疾

戳这里:唱唱反调|7月已过,甲状腺癌怎么还没被重疾剔除?

甲状腺癌赔付之后怎么再次购买保险

戳这里:甲状腺乳头状癌术后9个月,重疾保险承保实例

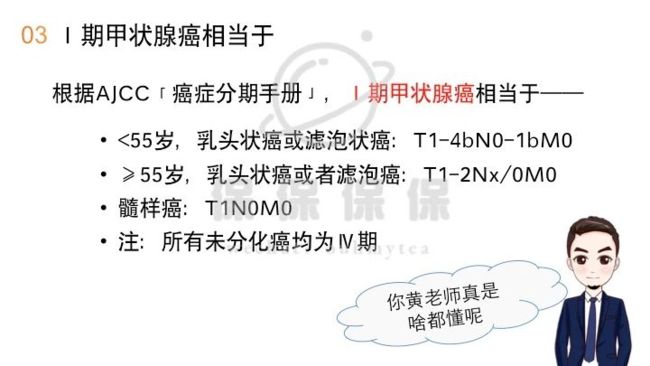

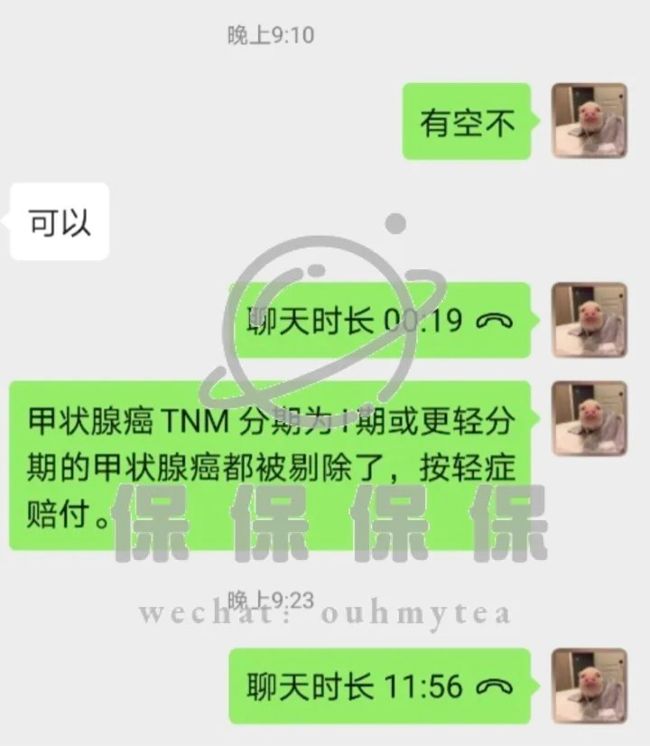

然而这一次甲状腺癌TNM 分期为Ⅰ期或更轻分期的甲状腺癌都被剔除了,按轻症赔付。

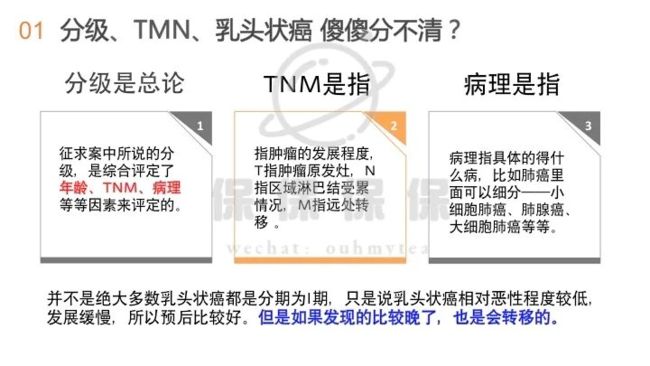

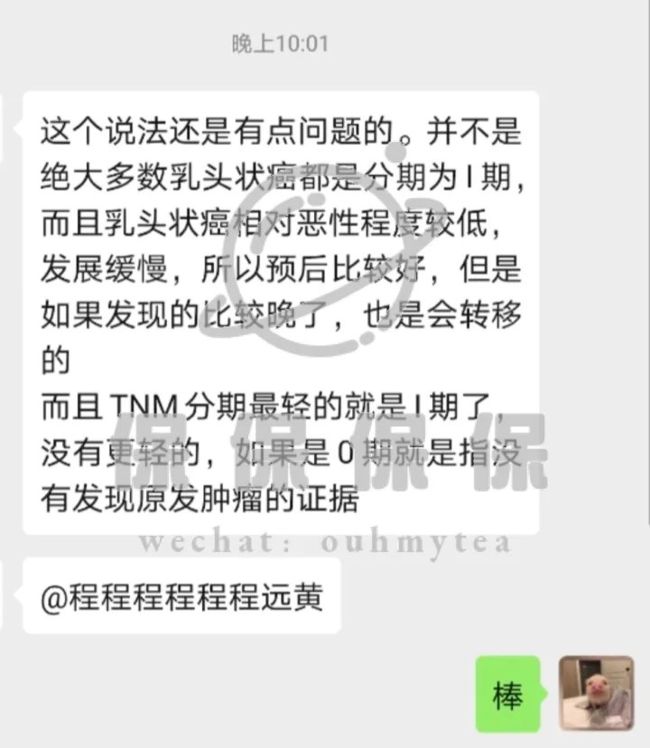

各位朋友,看到这里是不是有很多问号,一下又是乳头状癌,一下又是TNM,一下又是分期为I ,是不是脑子糊掉了。

来,你黄老师给你上一课——

ps.黄老师并不是学医的,当然知识也并不是百度来得那么随便的,是综合了团队两位三甲医院医生和一位医学博士得出来的。

再次表示感谢,你们是我强大的智囊团~

原位癌不赔了

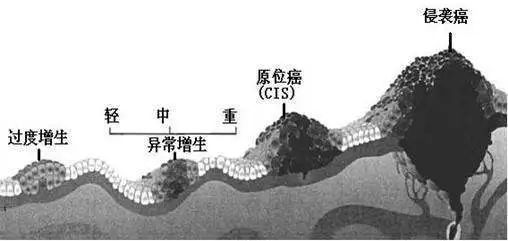

原位癌又名“上皮内上皮癌”,一般指粘膜上皮层内或皮肤表皮内的非典型增生(重度),累及上皮的全层,但尚未侵破基底膜而向下浸润生长的“癌”。

严格意义上来讲,原位癌不算是癌症。原位癌的治愈率比较高,如结肠原位癌的治愈率可达80%到90%,肝脏原位癌的治愈率也不低于50%。

可能看不大懂,但是你只要知道乳头状甲状腺癌尚且还可以按照轻症赔付,原位癌直接出局了,你就知道原位癌的存活率有多高了。

而在这次征集稿中,直接被拿掉了~

假如这次改革按照征求建议改的,那么在之前买的重疾产品,罹患原位癌最高可以赔付保额的45%,那么在改革之后购买,罹患癌症就只赔付——

0

除此之外,没那么严重的癌症比如交界性肿瘤,交界恶性,低度恶性潜能,潜在低度恶性肿瘤等都不赔了。

2 急性心肌梗塞

先说好的

1、急性心肌现在的赔付标准是6选1,之前是4选3。

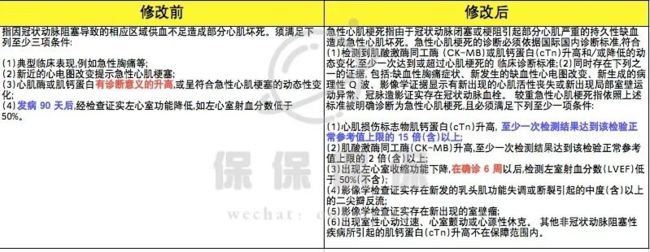

2、左心室射血分数检查从90天调整为6周,时间缩短。

再说不足

在原来的理赔标准里面,虽然是四选三,但是第一项和第二项基本都是心梗的必备条件,只需要第三项和第四项满足一项即可。

最常用的指标是心脏肌钙蛋白提升,临床医学上cTn升高至正常上限的第99百分位,可作为心梗心脏标志物的争端标准。

原来的重疾理赔标准是心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

变化后的标准是心肌损伤标志物肌钙蛋白(cTn)升高,至少一次检测结果达到该检验正常参考值上限的 15 倍(含)以上;

个人认为理赔难度是有提升的~

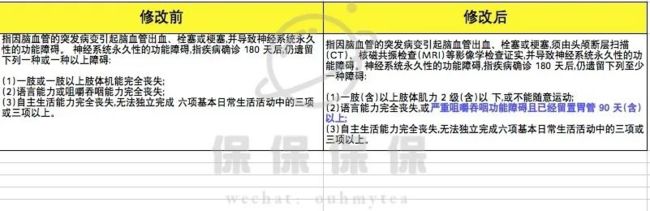

3 脑中风后遗症

脑中风改得不大,就一项变宽松了,原本理赔条件之一是完全丧失咀嚼吞咽功能,改之后,严重咀嚼吞咽功能障碍且已经留置胃管 90 天(含)以上 ;

这个是有改好的,因为之前是完全丧失,现在改成严重障碍,虽然添加了留置胃管90天以上限制条件。

不过脑中风本身也很难赔,又是神经系统永久性的功能障碍,又要存活180天,又要永久丧失某种能力,坦白来说,买消费型产品不一定能赔得到~

写建议啊,先写个最近发生在自己团队的一件真事吧,一位小伙伴被拒保了,原因是什么呢,甲状腺结节过大超过了1cm了,对,是拒保了,买不了保险了。

然后昨天就慌了,一定要给自己买上保险~

建议一:身体如无意外,都是在走下坡路的,买保险不是单向选择,是双向选择,有资格挑选保险公司和产品,是一种幸运,但这种幸运不是每个人都有。

建议二:有能力还是加保吧,逻辑很简单,因为甲状腺癌症高发,而在重疾改革之后,定级比较轻的甲状腺癌是赔不了,现在买不吃亏。

over~