R语言-岭回归的代码与案例解读

应用岭回归的场景有很多。

本文介绍的是 在应用多元线性回归时 遇到多重共线性问题,且无法删除变量或者增加样本量的情况下,应用岭回归的情况。

- 案例:互联网经济对中国经济增长影响

- 基础模型:C-D生产函数:Y=A*L^α *K^β

- 应用模型:岭回归

- 使用工具:r语言

- 使用程序包:‘MASS’、‘xlsx’、‘car’

- 准备数据:Y:国民生产总值、K:固定资产投资;L:年期末就业人数;A:互联网综合发展水平

- 数据处理:为了模型的稳定性与计算的简易性,分别对两端取对数,变成线性关系,得到最终模型:lnY=γlnA+αlnL+βlnk

- 变量解释与结果推测:综合考虑互联网经济的指标体系和数据的可得性,采用因子分析的方法估计综合技术水平A(详情可点击)。γ、α、β表示互联网经济产出弹性系数、劳动力弹性和资本弹性系数,本文推测,生产弹性系数会符合以下估计:

(1)α+β+γ>1,表示最终经济规模呈递增趋势;

(2)α<1、β<1,表示边际收益递减的规律性,γ>1,表示互联网经济的边际收益递增性,符合互联网经济的特征。

对数线性化与多重共线性判别

#加载程序包与数据

library(MASS)

library(xlsx)

library(car)

y <- read.xlsx("D:/RData/sets/Y.xlsx",1,encoding = "UTF-8")

l <- read.xlsx("D:/RData/sets/L.xlsx",1,encoding = "UTF-8")

a <- read.xlsx("D:/RData/sets/A.xlsx",1,encoding = "UTF-8")

k <- read.xlsx("D:/RData/sets/K.xlsx",1,encoding = "UTF-8")

dataY <-(y,a,l,k)

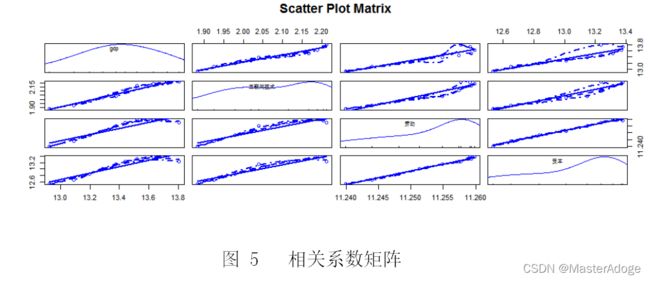

#得到相关系数矩阵:变量之间呈同向变动的关系,符合经济发展的规律

scatterplotMatrix(dataY,spread=FALSE,smoother.args=list(lty=2),main="Scatter Plot Matrix")

#数据对数化

ly <- log(y)

la <- log(a)

ll <- log(l)

lk <- log(k)

dY <-data.frame(ly,la,ll,lk)

#做最小二乘回归

fit <- lm(gdp~a+l+k,data=dataY)

fit

summary(fit)

用最小二乘法建立计量模型,由(表6)看到,虽然模型的拟合优度足够高,F值也很大,整体拟合效果好,但是模型系数检验不显著。显而易见考虑模型的多重共线性问题

- 多重共线性是指在除了因变量与自变量的关系外,在解释变量之间也存在线性相关关系的一种形式。多重共线性导致gdp与互联网综合发展水平、劳动和资本之间的关系不显著。

#应用vif值的开方来判断是否存在多重共线性

library(car)

vif(fit)

sqrt(vif(fit))>2

#vif值开方远大于2,存在多重共线性。

- 岭回归是一种有偏估计,虽然对数据的无偏估计不准确,但是可以更准确的得到α,β,γ之间的系数关系。

#首先用岭迹图判断k值区间并使用GCV值来进行岭回归估计

plot(lm.ridge(dY[,1]~dY[,2]+dY[,3]+dY[,4],data = dY,lambda = seq(0,0.5,0.001)))

#确定k至的估计区间在0-0.5间

#确定k值并选择GCV值=0.127.做岭回归。

select(lm.ridge(dY[,1]~dY[,2]+dY[,3]+dY[,4],data = dY,lambda = seq(0,0.5,0.001)))

ridge1 <- lm.ridge(dY[,1]~dY[,2]+dY[,3]+dY[,4],data = dY,lambda =0.127)

ridge1 <- lm.ridge(gdp~a+l+k,data = dY,lambda =0.127)

ridge1

结果分析

从系数符号看,符合我们前面对本模型的系数估计。即弹性系数之和大于1,互联网技术弹性系数大于1,劳动力弹性系数和资本弹性系数小于1。从整体来看,α+β+γ大于1,表明了边际产量递增的趋势,符合当前经济发展的现状,当国家投入劳动力和资本和技术时,经济发展水平总量增加。

(分别具体的每个系数分析在这里不做过多讲述)

本文结论为:我国正处于技术推动经济发展的新时代,应以互联网技术为核心,结合信息与知识,对我国经济发展做出贡献。

总结

本文以具体案例为例子,讲解了岭回归模型的r语言实现过程,并对案例进行一定程度的分析。希望可以对大家有帮助。

在本文中对互联网综合发展指数的因子分析求解可以看该连接:

http://t.csdn.cn/q3q9O