手握全球最大ADAS激光雷达订单?这家公司股价却急速“跌落”

从“借壳”上市当天收盘价42美元/股,仅仅过去一个月时间,激光雷达上市公司新贵——Cepton股价却急速下跌至4.49美元/股,市值不到8亿美元。

这是美股自2020年9月以来第八家通过SPAC方式合并上市的激光雷达公司,在上市前该公司估值约6.15亿美元,上市后市值最高一度达到14亿美元,但很快被“打回”原形。

到目前为止,只有一家激光雷达上市公司(Luminar)的股价仍高于合并上市前的水平。当然,后续几家借壳上市的公司,融资金额也普遍低于预期。

数据显示,Cepton从SPAC的合并中获得的资金比预期少了1.56亿美元。在此之前上市的另一家激光雷达公司Quanergy,筹集的资金比预期少了约1.03亿美元。

在Cepton公司首席执行官Jun Pei(曾担任Velodyne公司的工程副总裁)给出的财务目标数字中,该公司收入将从今年的约1500万美元增加到2024年的2.5亿美元左右,但2024年之前不会产生利润。

按照计划,该公司从辅助驾驶前装市场获得真正收入之前,大部分收入将来自非汽车行业应用。通用汽车是该公司在借壳上市过程中的“保荐客户”,但市场似乎并不“感冒”。

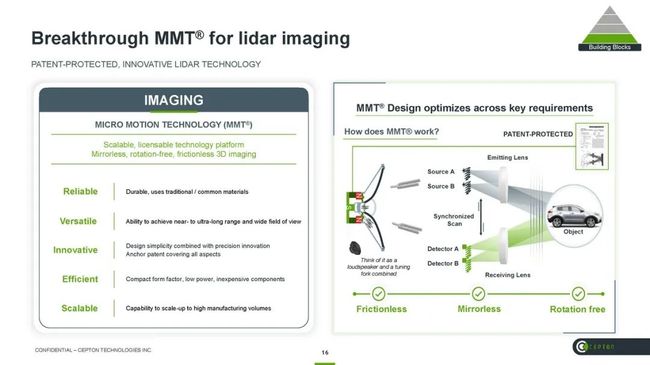

Cepton的激光雷达技术方案介于MEMS固态激光雷达和机械式旋转雷达之间,采用独有专利的微动(Micro Motion, MMT)技术,区别于传统的波束导向技术。

这种技术方案实现激光雷达阵列可以移动(基于类似线圈的组件),但不是用镜子或微型马达,从而避免了光束通过镜子的损耗,同时也消除了任何机械磨损。

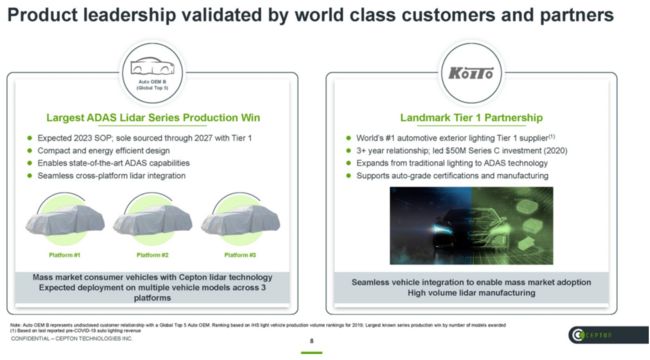

在公司成立两年后的2018年,Cepton在前装市场开始与日本小糸车灯(Koito)合作,部署车灯集成方案,MMT技术的紧凑设计,允许小型激光雷达单元直接嵌入到大灯和尾灯。

Cepton认为,其短期内的收入增长,如果有的话,将部分取决于其在非汽车行业的新市场扩张能力。因为,ADAS和自动驾驶汽车实现大规模激光雷达上车时,供应商之间的竞争将大幅增加。

此前该公司对外透露的信息是,“2023年会进入通用汽车4个车型,2024年会再进入4个以上车型。2024年的车型不是取代2023年的车型,而是额外增加4个车型。2024年就有8个车型使用我们的激光雷达。”

不过,在SPAC披露文件中,Cepton证实了公司的担忧。文件显示,在今年上半年,公司对Koito的销售占总收入的50%以上,后续不能保证维持其与Koito和通用汽车的合作关系,并从Koito获得项目订单。

原因是,如果通用汽车以不利于Cepton的方式终止或改变或延迟其下一代ADAS量产计划(数量,价格和时间),或改变甚至取消与Cepton和Koito的合作关系,Cepton的公司业务将受到重大不利影响。

在这个背景下,激光雷达公司选择的车企客户如何使用激光雷达,实际上已经为未来的订单兑现埋下“定时炸弹”。相比较而言,不管是沃尔沃汽车(搭载Luminar激光雷达)、蔚来(搭载Innovusion激光雷达)、理想(搭载禾赛科技激光雷达)等车企,更为激进。

其中,在前几款车型选择部分智能驾驶功能“选装”策略的蔚来,在ET7上首次采用了高阶智能驾驶硬件(包括激光雷达)的标配策略,可见用新技术占领营销制高点策略非常明确。

而通用汽车在几年前推出了Super Cruise辅助驾驶系统,然而三年免费试用期过后,由于续费情况不够理想,凯迪拉克考虑将Super Crusie免费服务延长一年。而为了继续拓展配套高精地图数据的覆盖范围,通用汽车还需要承担不菲的成本。

去年底,通用汽车正式推出全新的高级驾驶员辅助技术Ultra Cruise(搭载激光雷达),按照该公司的说法,最终这套系统可以实现在95%的驾驶场景中实现“放开双手”的自动辅助驾驶。

不过,按照计划,接下来Super Cruise和Ultra Cruise将作为两个不同的产品线共存,其中,前者用于中低端走量车型,而后者则仅仅提供给高端车型。这意味着,Ultra Cruise很难在短期内实现规模化上车。

按照Cepton公司给出的时间表,通用汽车Ultra Cruise的上车时间预计在2023年。而与通用汽车的合作,也被该公司自称为:目前为止汽车行业中规模最大的ADAS激光雷达量产订单。这也是为什么Jun Pei在谈及公司成功借壳上市时,多次表示,与通用汽车的订单是关键。

然而,除了客户订单的兑现与否,汽车前装激光雷达量产赛道已经进入“竞速跑”阶段,根据不完全统计数据显示,截至今年1月,全球已有17家汽车制造商宣布将推出20款配备激光雷达的新车,大部分将在今明两年投产上市。

高工智能汽车研究院监测数据显示,2021年中国市场(不含进出口)乘用车新车前装标配搭载激光雷达接近8千颗,预计今年将进入第一个市场增长高峰期。同时,在面向前装量产市场的降本道路上,一些激光雷达公司也已经加紧推动技术及供应链优化。

比如,已经在汽车前装市场出货超过15万颗激光雷达的法雷奥,也在今年初正式发布全新的第三代SCALA激光雷达,性能比已经前装量产交付的前二代产品大幅提升,并满足时速达到130km/h的高速公路自动驾驶感知需求。

一家激光雷达上游元器件上市公司披露数据显示,激光雷达产品从定点到量产的周期,在前几年行业刚起步阶段一般为2-3年,目前已经压缩至1.5-2年左右。“市场竞争很激烈。”

显然,资本市场已经对激光雷达公司的未来潜力有了自己的判断标准。二级市场的股价变化,在一定程度上代表着不同公司的“质地”优劣。