从这届年货节,搞懂休闲零食的新趋势

春节将至,年货成为带动节日氛围的必要选择。

大润发、家乐福、京客隆、永辉等大型线下连锁商超,早已将年货商品摆放最显眼的位置。天猫、抖音、快手、京东、拼多多等电商平台的年货节战火已然打响。对于品牌而言,也是紧忙慢赶,良品铺子、三只松鼠、盐津铺子等企业同样是开启一轮品牌年货节。

数据显示,良品铺子在天猫食品生鲜类目中成交额行业第一,天猫超品日总销售额突破8000万元,同比增长94.1%;三只松鼠年货爆卖榜也是共计卖出超60万件商品。

图源:三只松鼠天猫官方旗舰店

对于休闲零食企业来说,春节这个全年最大的消费高峰期是一场必答且全力以赴的战役,同样在这个关键点,是对2021年的回顾,也是对2022年的展望。

2021休闲零食市场:行业分化

回顾休闲零食30年,大致经历了经销商、连锁、B2C电商、全渠道四个时代。这四个时代,背后所凸显出的渠道、模式、技术和传播方式又带给休闲零食行业新的市场格局。

30年的时间见证了统一、旺旺、徐福记等传统品牌从崛起到落寞,也拉开了良品铺子、三只松鼠、恰恰等新型品牌突进的序幕。

站在全渠道的时代背景下回看2021年,国内休闲零食市场呈现出一个核心关键词“分化”。一边是新锐品牌频频获得资本青睐,另一边则是业绩表现“有喜有愁”的上市企业。

新锐品牌融资不断,频频获得明星资本的大额融资。加之,一些新锐品牌发力多品牌战略进行品牌升级,欲求在休闲零食市场分得一杯羹,其中就包括自嗨锅、卫龙等。

去年5月,自嗨锅宣布完成逾亿元C++轮融资,并在同年宣布品牌升级为“自嗨锅出品”,未来将重点进行新品牌打造、产品研发和创新;作为“辣条第一股”的卫龙,则是在2021年11月通过港交所聆讯。

将眼光放长远一些,作为休闲零食的一些细分领域,墨茉点心局、虎头局这些新型品牌也同样获得资本青睐。

· 企查查显示,截止2021年底,墨茉点心局已连续获得清流资本、元璟资本、日初资本、番茄资本、源来资本在内的多轮融资。成立一年间,墨茉点心局融资总计数亿元人民币;

· 同样位于长沙的虎头局渣打饼行,也获得来自红杉中国、GGV纪源资本和老虎环球基金在内的多轮融资,融资总额达数亿元人民币。

与新锐品牌一番热象相反的是,上市企业在业绩上却呈现“有人欢喜有人愁”的局面。在最新披露的财务报告中,三只松鼠、良品铺子、盐津铺子、洽洽食品等多家上市企业财报呈现出不同表现。

· 三只松鼠、盐津铺子、甘源食品业绩表现均呈现出一定承压态势。其中,三只松鼠营收2021年前三季度收入70.70亿元,同比下滑2.23%;盐津铺子、甘源食品前三季度净利分别同比下滑59.00%、37.73%。

· 2021年前三季度,良品铺子、洽洽食品,来伊份则是实现了营收净利同比双增长。良品铺子分别增长18.78%、19.57%;洽洽食品分别是6.34%、12.17%;来伊份分别是1.71%、134.02%。

但值得注意的是,单看休闲零食四巨头的2021年第三季度财报,良品铺子是唯一一个实现营收净利双增长的品牌。三只松鼠、来伊份、盐津铺子营收或净利润均出现不同程度的下滑,三只松鼠营收同比下滑8.59%,盐津铺子同比下滑51.03%,来伊份同比下滑91.34%。

如今,休闲零食市场新锐品牌的不断涌出以及头部品牌间业绩分化的加剧,背后仍暗指休闲零食行业的市场发展潜力。根据市场数据统计,目前,中国是全球最大的休闲食品市场之一,2020 年中国休闲食品行业的市场规模为7749亿元,2015-2020 年的复合年增长率为 6.6%,未来还存在一定的增长空间。

把握“年轻人”需求成关键

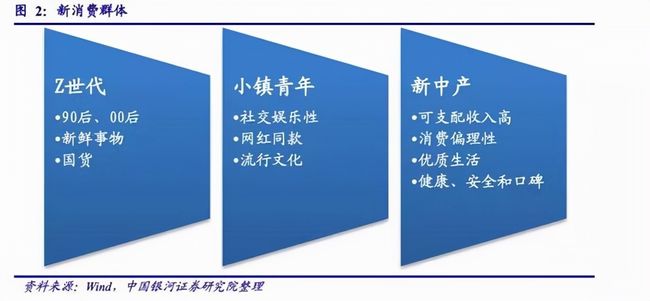

事实上,存量时代市场“分化”的核心逻辑在于消费群体的转变以及消费习惯、需求的改变。特别是抓Z世代消费群体的需求,成为休闲零售玩家在行业分化的背景下决出的关键。

行业报告显示,目前休闲零食消费的核心消费人群为18-38岁的年轻人,以新锐白领、年轻妈妈、小镇青年等标签为主。其中,尤以Z世代为消费主力,同时也是行业未来5到10年的核心消费人群。

这部分群体的消费需求虽具备品质化、精致化、情感和社交化等统一标签,但更多的是聚焦在个性化之下的需求、消费分层,个性化消费成为这部分年轻群体的主流消费趋势。

根据《新消费时代休闲食品消费趋势研究》显示,随着居民人均可支配收入的持续递增以及新兴消费业态的迅猛发展,消费升级成为消费市场主旋律,消费选择呈现个性化、分层次、多样性趋势。

那么,顺应消费升级似乎成为当前新消费品牌的明智之举。就比如说一向是以美国市场为主的乐事薯片,在近年来中国市场展现出市场潜力的背景下,就推出小龙虾、螺蛳粉等新型口味,这也更像是在迎合这部分人的个性化需求。

当国产休闲零食赛道趋于内卷、由增量转向存量竞争时,这就倒逼品牌需要精细化运营,灵活变通,来满足不同层次的消费分层和个性化需求。

回归到品牌层面,三只松鼠、良品铺子、恰恰食品等休闲零食品牌提出不同的品牌战略,来应对这一市场变化。在2021年天津秋糖会上,三只松鼠针对线下分销特别推出了一系列星品,包括三只松鼠坚果礼大红盒、坚果礼大黄盒、坚果礼大棕盒、三只松鼠森林礼、鼠你最牛零食大礼包、每日坚果750g新春特惠装、每日坚果等,满足和抓住不同消费者的心智消费和冲动消费。

针对这一市场变化,良品铺子一方面从营销手段出发,触达、深化与消费者之间的情感联系。此次年货节期间,良品铺子就携手天猫超级品牌日打造的两部新春贺岁短片接力上线,分别以“原地过年”和“春节团聚”为主要场景,把过节气氛烘托至高潮,深挖包括年轻群体在内的情感需求,引发Z世代的共鸣。

另一方面则仍从产品本身出发,聚焦研发和创新更多符合年轻群体不同消费场景、不同需求层次的个性化需求。

从2020年开始,良品铺子针对不同群体推出不同休闲零食产品,仅在2020年期间,良品铺子就推出“良品小食仙”、“良品飞扬”、“良品茶歇”等多个细分品牌。2021年三季度财报显示,2021年以来,“良品小食仙”新开发上市20款新品,新品销售占比达33%,打造了小兔山楂棒、牛初乳高钙棒、吸吸布丁等多款千万级大单品,收获到白领群体、年轻妈妈群体等多个消费群体的青睐。

能够看出的是,不管是良品铺子还是三只松鼠,亦或是其他品牌,他们做出的转变均呈现出一个共同点,把握“年轻人”需求,成当前消费升级下的关键。

扩张or收缩,休闲零食该如何抉择?

消费升级催生了新消费的诞生,国内休闲零食市场,吸引了众多不同背景、不同特色的品牌入局,风口之下新品牌辈出,市场竞争进一步加剧。在竞争压力倍增且市场分化的背景下,老一辈的休闲零食玩家站在了如何抉择的十字路口。

同时,也给予了品牌对下一阶段的思考和选择,扩张还是收缩,营收还是利润?对于处在不同阶段的不同品牌来说,似乎都有着不同的思考。但是作为良品铺子、三只松鼠等众多上市企业来说,在营收净利上卯足了功夫。

“高端化”似乎成为玩家的必经之路。

三只松鼠去年以来就开始实行“聚焦坚果”战略,在这一战略下,三只松鼠减少SKU,将坚果类零售做的更加品质化。这样所带来的结果却是,净利保住了,但营收增长自然有限。尤其是在2021二季度,这一战略的影响更为明显,营收同比增长下滑更为明显。

良品铺子选择了聚焦在“高品质、高颜值、高体验”的高端战略,一条全渠道均衡布局、高效协同供应链体系、全品类多元化创新的战略道路。首先高品质层面,良品铺子开始摆脱原先的品牌定位,聚焦在“高端零食”。签下了顶流迪丽热巴,同时又在门店装修和营销活动上,下了一番功夫,品牌知名度上了新台阶。

前不久的天猫超级品牌日,一定程度上也是能够印证良品铺子高端化的成果。2022年,良品铺子是休闲零食行业唯一一个登上天猫超级品牌日的品牌,与小米、人头马、安踏等多家超级品牌携手一起,满足消费者不同需求。

而高端化也意味着要在研发上多下功夫。2019年以后,良品铺子逐步加大研发的投入确实。2019、2020年研发费用分别达到2736.30万、3371.70万,同比分别增长31.50%和23.22%。今年三季报显示,研发费用为2437.57万,同比增长24.91%。

通过高端定位,走差异化竞争,打破休闲零食的同质化问题,建立起自己的护城河,良品铺子的策略很明确。在这种全方位的战略布局下,市场以正增长数据予以反馈。

公开数据显示,电商方面天猫旗舰店自2021年9月以来实现同比正增长,三季度整体购买用户数环比Q2季度上涨超40%,同比上涨16.4%,销售走势进一步向好;在京东、抖音等平台的销售额始终位列行业第一。

良品铺子表示,2022年将从品牌主张到品牌形象的发布、产品线的升级、品牌与产品包装视觉的升级等,将全方位呈现一个全新的良品铺子。良品铺子总裁杨银芬也表示,“回归从生意底层逻辑做商业,聚焦实创新产品、产品经营、组织能力、管理能力。”能够看出的是,补足自身短板的良品铺子,将会在充满竞争与挑战的背景下,继续发力。

作为充满变化及变革的一年,各家零食品牌都在摸索,良品铺子回归“初心”,从商业底层逻辑出发做好渠道、品牌;三只松鼠主张收缩战略,减少SKU;传统品牌洽洽实施组织变革,做品牌扩张。

孰优孰劣,并没有确切的答案,仍需市场继续检阅。但至少可以肯定的是,对于品牌而言,面向未来回归商业的底层逻辑,才是最好的答案,而良品铺子显然已经做好了准备。

文|松果财经